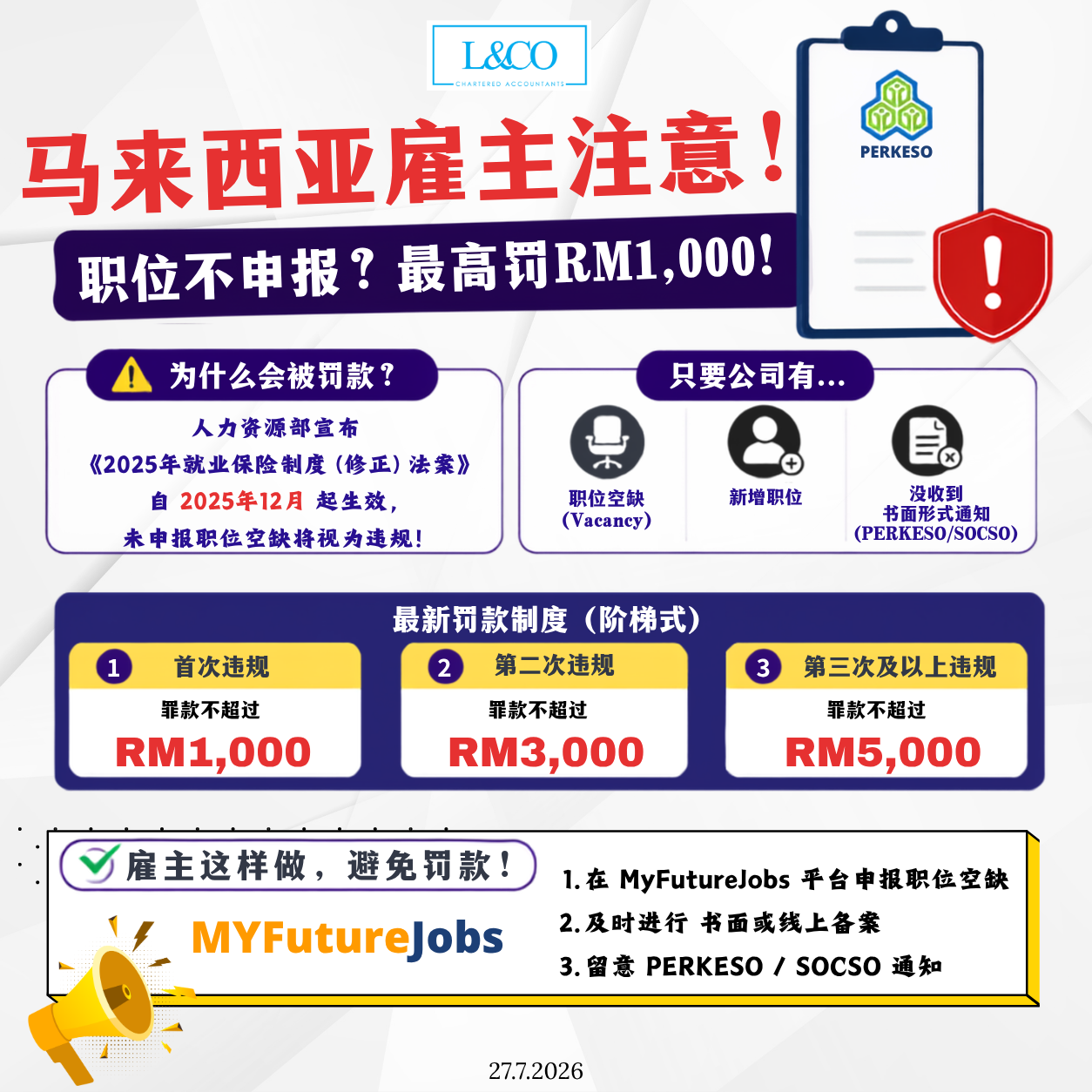

马来西亚雇主在进行招聘或增设职位时,除了处理招聘广告、面试及员工入职安排,也必须留意职位空缺申报方面的合规要求。 根据最新提呈的《2025年就业保险制度(修正)法案》相关内容,雇主未按照规定申报职位空缺,仍可能被视为违规。 不过,原先较高的一次性罚款建议已调整为较具比例的阶梯式累进罚款制度。 这意味着,企业的违规次数越多,可能面对的最高罚款也会相应提高。 1. 最新阶梯式罚款制度 根据修正内容,雇主未履行职位空缺申报义务时,可能面对以下罚款: 违规次数 最高罚款 第一次违规 不超过RM1,000 第二次违规 不超过RM3,000 第三次及以上违规 不超过RM5,000 相比此前所讨论的最高RM10,000罚款,新制度降低了企业首次违规时可能面对的处罚金额,尤其可减轻中小企业因行政疏忽而产生的财务负担。 不过,雇主必须注意:罚款降低并不代表职位空缺申报义务已经取消。 2. 为什么雇主需要申报职位空缺? 职位空缺申报制度的主要目的,是让相关政府机构更全面地掌握劳动力市场及就业需求,同时协助求职者接触合适的就业机会。 通过申报职位空缺,政府也能够: 了解不同行业的人力需求; 提升本地求职者与企业职位的配对效率; 加强劳动力市场数据管理; [...]

为了鼓励民众使用节能电器,马来西亚政府推出 NUR@PETRA 2026 节能电器回扣计划(e-Rebat)。 符合资格的马来西亚公民,在购买指定 4 星或 5 星节能冷气机或电冰箱 时,可享有 RM200 政府回扣,有效减轻购买节能家电的负担。 以下整理了申请资格、领取方式及注意事项,帮助您快速了解这项政府补贴计划。 申请资格 申请者必须符合以下条件: 必须为马来西亚公民。 电费户口必须属于以下其中一家电力公司: Tenaga Nasional Berhad(TNB) Sabah Electricity Sdn. Bhd.(SESB) Sarawak [...]

PERKESO 已开放 LINDUNG 24 JAM Portal,让本地员工可自行在线选择是否参与(Opt-In)或退出(Opt-Out)LINDUNG 24 JAM 计划。 以下整理完整操作流程,协助员工顺利完成线上申请。 Step 1 浏览 SKBBK 登录网站 首先进入 SKBBK / LINDUNG 24 JAM Portal。 首次使用 Portal 的员工,请点击 [...]

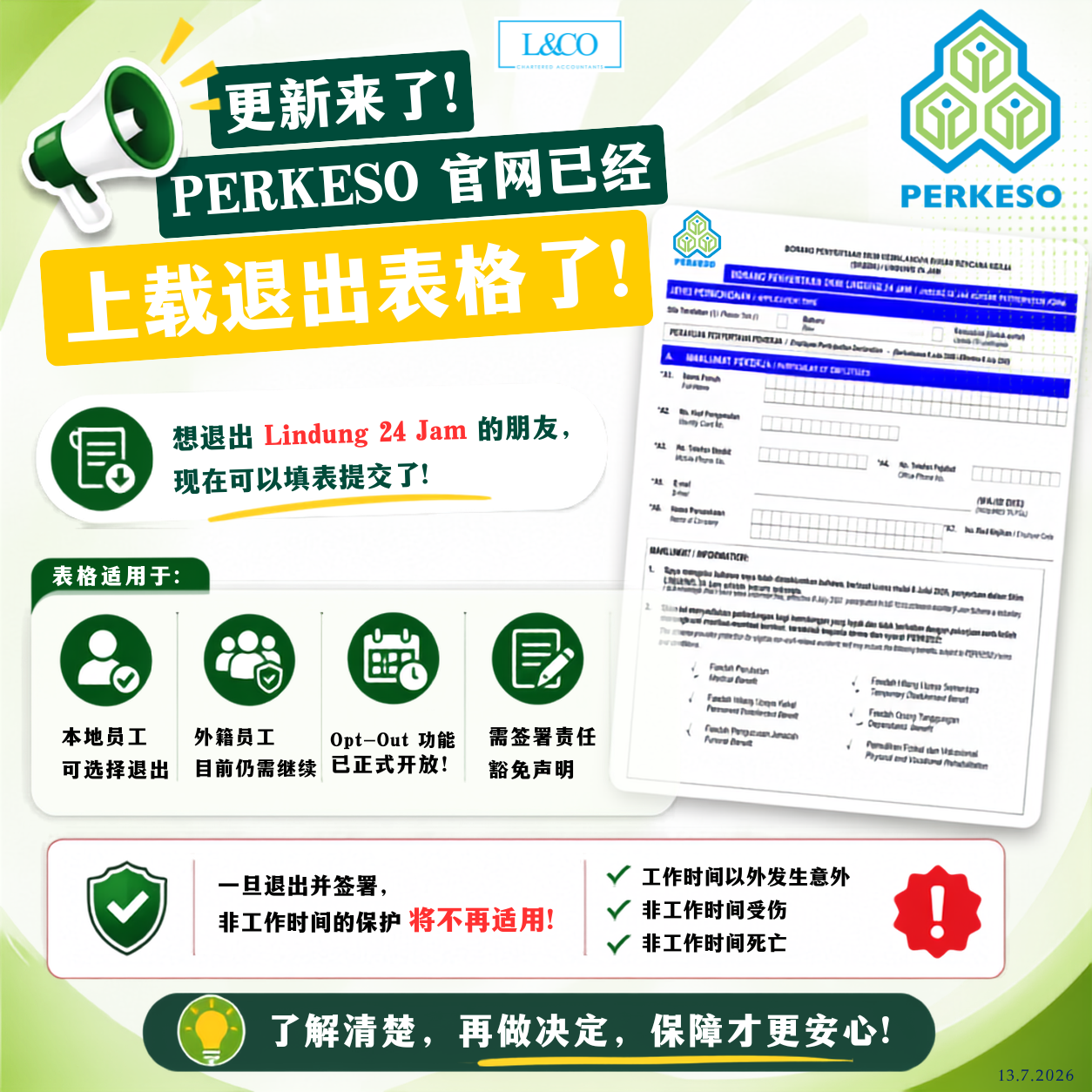

马来西亚社会保险机构(PERKESO)已正式开放 Skim Lindung 24 Jam(24小时保障计划) 的退出(Opt-Out)表格下载。 若员工希望退出该计划,现在已可下载、填写并提交相关表格。 不过,在决定退出前,建议先充分了解计划内容,以及退出后所带来的影响,再作出决定。 什么是 Skim Lindung 24 Jam? Skim Lindung 24 Jam 是 PERKESO 推出的保障计划,旨在将保障范围扩展至员工非工作时间发生的意外事故。 在符合计划条件下,保障范围包括: 非工作时间发生的意外事故 非工作时间导致的伤残 非工作时间因意外导致死亡 谁可以申请退出(Opt-Out)? [...]

马来西亚内陆税收局(LHDN)已正式宣布,印花税自愿申报特别计划(Program Khas Pengakuan Sukarela Duti Setem, PKPS) 延长 6 个月,符合资格的纳税人可于 2026 年 12 月 31 日前 完成印花税办理及缴税,并享有 100% 逾期罚款豁免(Penalty Remission)。 这项措施旨在鼓励纳税人主动履行印花税义务,同时协助仍未完成印花税手续的个人及企业,把握机会进行补办,减少因逾期而产生的额外罚款。 谁符合 PKPS 资格? PKPS [...]

马来西亚政府于 2026 年 7 月 8 日召开内阁会议后宣布,原定强制执行的 PERKESO(SOCSO)LINDUNG 24 JAM 计划正式改为自愿参与(Voluntary Basis),并即日起生效。 这意味着员工无需再被强制扣除 0.75% 薪资作为保费,是否继续参与该计划将由员工自行决定。 什么是 LINDUNG 24 JAM? LINDUNG 24 JAM 是 PERKESO 推出的 [...]

e-Invoice 真的延期了吗?马来西亚 SVDP 自愿申报计划完整解析 近日,首相拿督斯里安华宣布,符合条件的企业可通过自愿申报电子发票(e-Invoice)计划,并延长至 2027 年 12 月 31 日期间不会受到处罚。消息公布后,引起许多企业关注,也让不少人误以为 e-Invoice 已经延期实施。 事实上,e-Invoice 的实施时间并没有改变。 根据马来西亚内陆税收局(IRBM)最新发布的 e-Invoice Specific Guideline Version 4.8,政府新增了 Special Voluntary Disclosure [...]

对于涉及关联公司交易(Related Party Transactions)的企业而言,准备 Transfer Pricing Documentation(转让定价文档) 已是重要的税务合规要求。过去,企业需承担相关准备成本,如今,这笔费用也迎来了一项新的税务优惠。 根据马来西亚内陆税收局(HASiL)最新确认,企业因准备 Transfer Pricing Documentation 所产生的相关费用,在符合规定的情况下,可依据 Income Tax (Deduction for Expenditure Related to Environmental, Social and Governance) Rules [...]

随着全球迈向低碳经济,马来西亚政府积极推动绿色转型,并由 Malaysia Investment Development Authority (MIDA) 扮演推动投资的重要角色。透过绿色投资政策、税务奖励及产业发展计划,MIDA 持续吸引国内外企业投资绿色科技及可持续产业,进一步提升国家竞争力。 本系列将带您了解目前马来西亚绿色经济发展的重点方向,以及企业可把握的投资机会。 1. 柔佛绿色协议(Johor Green Deal) 柔佛州推出绿色增长政策框架,目标是在经济成长的同时,实现环境保护与社会可持续发展。 政策主要涵盖: 环境保护与生物多样性 社会包容性发展 可持续经济增长 同时围绕五大支柱推动发展,包括: 能源 交通运输 自然资源管理 低碳城市 工业升级 整个绿色增长路线图预计分阶段推进至 [...]

马来西亚政府推出全新的 New Incentive Framework(NIF),重新调整投资奖励制度,以更明确的成果导向(Outcome-Based Incentive)吸引高价值投资,推动产业升级及经济转型。 相较于过去以行业分类为主的奖励制度,NIF 更注重企业对国家经济所带来的长期贡献,包括创新能力、高价值就业、本地供应链、可持续发展及整体经济影响。 NIF 税务优惠 NIF 提供两项主要税务奖励: 特别税率 企业根据不同质量等级(Quality)及成果表现,可享有不同期限及税率的优惠。 奖励将依据: High Medium Baseline 三个等级进行评估,并进一步区分 Tier 1 与 Tier 2。 不同企业类别(一般企业、LDA 企业及小型企业)可享有不同税务优惠。 [...]