大马政府推出 RM200 节能电器回扣计划!符合 3 个条件即可申请

为了鼓励民众使用节能电器,马来西亚政府推出 NUR@PETRA 2026 节能电器回扣计划(e-Rebat)。 符合资格的马来西亚公民,在购买指定 4 星或 5 星节能冷气机或电冰箱 时,可享有 RM200 政府回扣,有效减轻购买节能家电的负担。 以下整理了申请资格、领取方式及注意事项,帮助您快速了解这项政府补贴计划。 申请资格 申请者必须符合以下条件: 必须为马来西亚公民。 电费户口必须属于以下其中一家电力公司: Tenaga Nasional Berhad(TNB) Sabah Electricity Sdn. Bhd.(SESB) Sarawak [...]

LINDUNG 24 JAM 员工线上操作教学

PERKESO 已开放 LINDUNG 24 JAM Portal,让本地员工可自行在线选择是否参与(Opt-In)或退出(Opt-Out)LINDUNG 24 JAM 计划。 以下整理完整操作流程,协助员工顺利完成线上申请。 Step 1 浏览 SKBBK 登录网站 首先进入 SKBBK / LINDUNG 24 JAM Portal。 首次使用 Portal 的员工,请点击 [...]

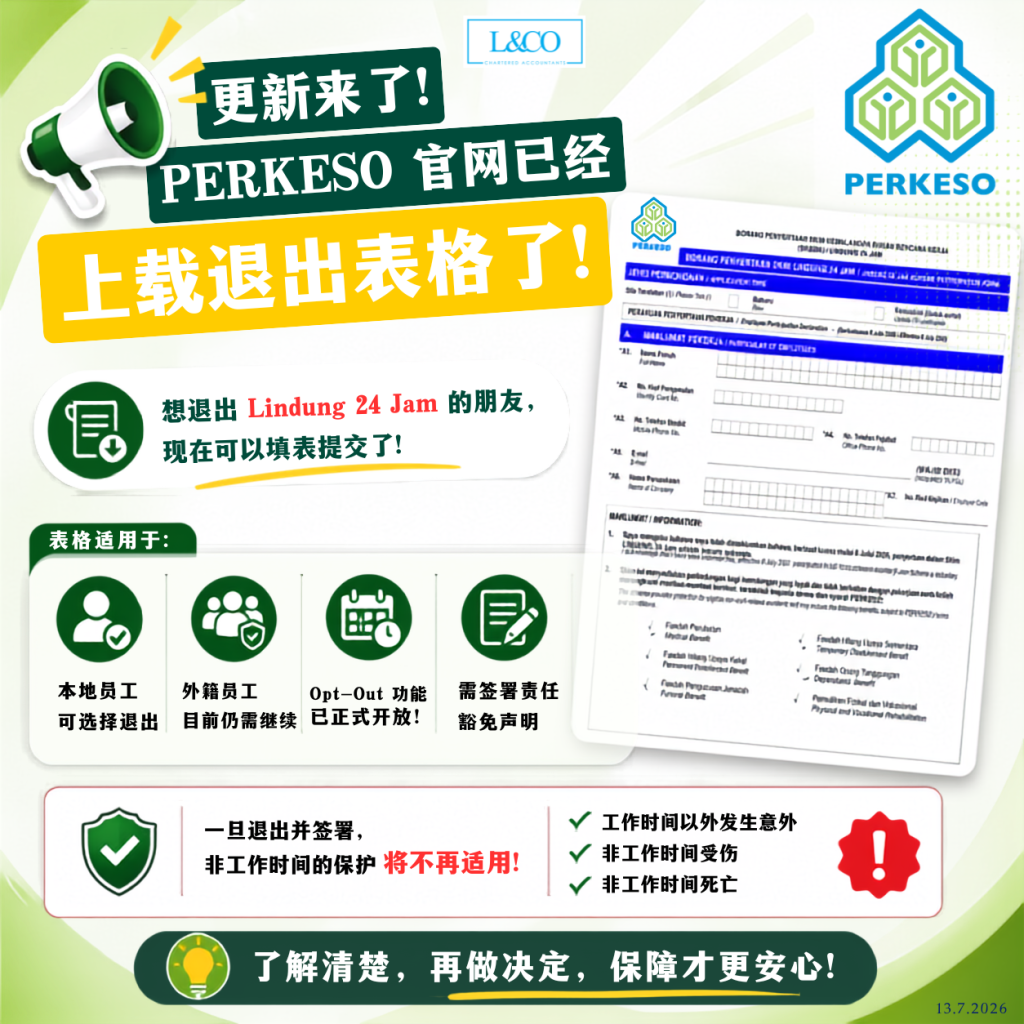

PERKESO 正式开放 Lindung 24 Jam 退出表格下载!

马来西亚社会保险机构(PERKESO)已正式开放 Skim Lindung 24 Jam(24小时保障计划) 的退出(Opt-Out)表格下载。 若员工希望退出该计划,现在已可下载、填写并提交相关表格。 不过,在决定退出前,建议先充分了解计划内容,以及退出后所带来的影响,再作出决定。 什么是 Skim Lindung 24 Jam? Skim Lindung 24 Jam 是 PERKESO 推出的保障计划,旨在将保障范围扩展至员工非工作时间发生的意外事故。 在符合计划条件下,保障范围包括: 非工作时间发生的意外事故 非工作时间导致的伤残 非工作时间因意外导致死亡 谁可以申请退出(Opt-Out)? [...]

LHDN 延长印花税自愿申报特别计划(PKPS)至 2026 年 12 月 31 日

马来西亚内陆税收局(LHDN)已正式宣布,印花税自愿申报特别计划(Program Khas Pengakuan Sukarela Duti Setem, PKPS) 延长 6 个月,符合资格的纳税人可于 2026 年 12 月 31 日前 完成印花税办理及缴税,并享有 100% 逾期罚款豁免(Penalty Remission)。 这项措施旨在鼓励纳税人主动履行印花税义务,同时协助仍未完成印花税手续的个人及企业,把握机会进行补办,减少因逾期而产生的额外罚款。 谁符合 PKPS 资格? PKPS [...]

SOCSO LINDUNG 24 JAM改为自愿参与,即日起生效!

马来西亚政府于 2026 年 7 月 8 日召开内阁会议后宣布,原定强制执行的 PERKESO(SOCSO)LINDUNG 24 JAM 计划正式改为自愿参与(Voluntary Basis),并即日起生效。 这意味着员工无需再被强制扣除 0.75% 薪资作为保费,是否继续参与该计划将由员工自行决定。 什么是 LINDUNG 24 JAM? LINDUNG 24 JAM 是 PERKESO 推出的 [...]

马来西亚 e-Invoice 更新:SVDP 自愿申报计划、适用对象与重点

e-Invoice 真的延期了吗?马来西亚 SVDP 自愿申报计划完整解析 近日,首相拿督斯里安华宣布,符合条件的企业可通过自愿申报电子发票(e-Invoice)计划,并延长至 2027 年 12 月 31 日期间不会受到处罚。消息公布后,引起许多企业关注,也让不少人误以为 e-Invoice 已经延期实施。 事实上,e-Invoice 的实施时间并没有改变。 根据马来西亚内陆税收局(IRBM)最新发布的 e-Invoice Specific Guideline Version 4.8,政府新增了 Special Voluntary Disclosure [...]

Transfer Pricing Documentation 准备费用现可申请税务扣除!

对于涉及关联公司交易(Related Party Transactions)的企业而言,准备 Transfer Pricing Documentation(转让定价文档) 已是重要的税务合规要求。过去,企业需承担相关准备成本,如今,这笔费用也迎来了一项新的税务优惠。 根据马来西亚内陆税收局(HASiL)最新确认,企业因准备 Transfer Pricing Documentation 所产生的相关费用,在符合规定的情况下,可依据 Income Tax (Deduction for Expenditure Related to Environmental, Social and Governance) Rules [...]

MIDA 推动绿色经济发展:企业迈向可持续成长的重要契机

随着全球迈向低碳经济,马来西亚政府积极推动绿色转型,并由 Malaysia Investment Development Authority (MIDA) 扮演推动投资的重要角色。透过绿色投资政策、税务奖励及产业发展计划,MIDA 持续吸引国内外企业投资绿色科技及可持续产业,进一步提升国家竞争力。 本系列将带您了解目前马来西亚绿色经济发展的重点方向,以及企业可把握的投资机会。 1. 柔佛绿色协议(Johor Green Deal) 柔佛州推出绿色增长政策框架,目标是在经济成长的同时,实现环境保护与社会可持续发展。 政策主要涵盖: 环境保护与生物多样性 社会包容性发展 可持续经济增长 同时围绕五大支柱推动发展,包括: 能源 交通运输 自然资源管理 低碳城市 工业升级 整个绿色增长路线图预计分阶段推进至 [...]

马来西亚 New Incentive Framework(NIF)完整指南

马来西亚政府推出全新的 New Incentive Framework(NIF),重新调整投资奖励制度,以更明确的成果导向(Outcome-Based Incentive)吸引高价值投资,推动产业升级及经济转型。 相较于过去以行业分类为主的奖励制度,NIF 更注重企业对国家经济所带来的长期贡献,包括创新能力、高价值就业、本地供应链、可持续发展及整体经济影响。 NIF 税务优惠 NIF 提供两项主要税务奖励: 特别税率 企业根据不同质量等级(Quality)及成果表现,可享有不同期限及税率的优惠。 奖励将依据: High Medium Baseline 三个等级进行评估,并进一步区分 Tier 1 与 Tier 2。 不同企业类别(一般企业、LDA 企业及小型企业)可享有不同税务优惠。 [...]

完整教学: 如何通过 MySPR 更换投票地点?

如果您已经搬家,或希望在更方便的地点投票,可以通过 MySPR 在线申请更换投票地点。 整个申请过程均可在线完成,只需几个简单步骤即可提交申请。 如何通过 MySPR 更换投票地点? 步骤一:登录 MySPR 户口 前往 MySPR 官方网站: https://myspr.spr.gov.my/login 使用您的 MySPR 户口登录。 如果您尚未注册 MySPR,可先注册新户口后,再进行申请。 步骤二:注册户口并填写个人资料 首次使用 MySPR 的用户,需要先完成账户注册。 注册时,请按照系统指示填写个人资料,并上传以下文件: 身份证(MyKad)正面照片 [...]

社团、协会需要报税吗?解析会员收入、非会员收入与税务处理

许多人认为,只要属于社团、协会、商会或其他非营利组织,就不需要缴纳所得税。 然而,根据马来西亚所得税法及 Public Ruling No.1/2015 的原则,税务处理主要取决于收入的来源及性质,而不是组织是否属于非营利机构。 因此,正确区分会员收入与非会员收入,是税务合规的重要关键。 一、会员收入 根据所得税法第53A条,会员之间基于互惠原则所产生的收入,一般无需缴纳所得税。 常见会员收入包括: 年度会员费 入会费 会员活动费用 仅限会员参与活动所收取的费用 这些收入属于会员互惠收入(Mutual Receipts),通常不属于应税收入。 二、哪些收入可能需要缴税? 当收入来源涉及非会员或外部资源时,便可能属于应税收入。 常见情况包括: 向公众募款 例如义卖、公益活动或公开筹款。 出租礼堂、场地或设施 即使组织本身属于非营利机构,只要向公众出租场地,租金收入一般属于应税收入。 非会员参加活动 例如晚宴、讲座、课程、工作坊等,只要收费对象属于非会员,相关收入可能需要纳税。 [...]

税务豁免申请全面线上化: e-Derma 系统启用

自 2026年6月15日 起,所有依据《1967年所得税法令》第 44(6) 条文 获批税务豁免资格的机构与组织, 必须通过 e-Derma 线上系统 提交相关申请。纸本申请将不再受理。 e-Derma FAQ : 1. 那些机构必须留意? 此规定适用于所有已获 44(6) 税务豁免资格的机构,包括: 慈善机构 公益及福利基金会 教育基金/奖学金基金 医院及医疗研究机构 环保及动物保护组织 职业技能培训机构 [...]

全马柴油车主必看:手把手教你申请 BUDI 柴油补贴

随着针对性柴油补贴机制的实施,符合资格的马来西亚公民、小农户及农业经营者,可通过 BUDI MADANI 计划申请柴油补贴,以减轻营运及生活成本负担。 本文将为您整理 BUDI Individu 与 BUDI Agri-Komoditi 的申请条件、申请步骤及补贴发放时间表,帮助您快速了解并完成申请。 BUDI MADANI 柴油补贴计划 BUDI Individu(个人柴油补贴) 申请者必须符合以下资格: 马来西亚公民 拥有一辆已向 JPJ 注册的私人柴油车辆 不包括车龄 10 年以下的豪华柴油车辆 车辆必须拥有有效路税(Road [...]

HASiL 推出 e-Rayuan Taksiran:税务评税上诉及延期申请全面线上化

马来西亚内陆税收局(HASiL)宣布,自 2026年6月1日起,纳税人可通过 MyTax Portal 使用全新的 e-Rayuan Taksiran 服务,以电子方式提交税务评税上诉(Form Q)及延长上诉期限申请(Form N),进一步提升税务服务的便利性与效率。 e-Rayuan Taksiran Taksiran FAQ : 1. 什么是 e-Rayuan Taksiran? e-Rayuan Taksiran 是 HASiL 在 [...]

PERKESO最新缴费率(第一阶段)正式生效:Lindung 24 Jam计划下的新社险缴费表

自 2026年6月1日 起,马来西亚社会保险机构(PERKESO)正式落实 Lindung 24 Jam(24小时保障计划),并同步采用全新的社险缴费率表(第一阶段)。 此次调整涉及雇主及员工的社险缴费金额,并根据员工首次加入PERKESO时的年龄划分为不同类别。雇主、人力资源部门(HR)及薪资管理人员应及时了解最新缴费率,以确保薪资计算及法定申报符合最新规定。 Lindung 24 Jam FAQ : 1. 什么是Lindung 24 Jam计划? Lindung 24 Jam是政府为加强员工社会保障而推出的新措施,旨在扩大保障范围,让员工在工作时间以外也能获得更全面的社会保险保障。 随着该计划的实施,PERKESO已发布新的缴费率表,并分阶段落实相关调整。 2. 第一阶段缴费率适用于哪些员工? Kategori Pertama(第一类别) [...]

没有 SSM 注册,是否代表无需向 LHDN 报税?

许多在马来西亚经营小生意或从事自由职业的人士,普遍误以为:只要没有向 SSM(Suruhanjaya Syarikat Malaysia,马来西亚公司委员会)注册,便与 LHDN(Lembaga Hasil Dalam Negeri,内陆税收局)毫无关联。 然而,这一观念不仅错误,更可能让您在不知情的情况下承担税务违规的法律风险与经济代价。本文将为您系统地厘清 SSM 注册与税务申报之间的关系,帮助自雇人士全面了解自身的纳税义务。 一、税务依据 根据《1967 年所得税法令》(Income Tax Act 1967)第 4(a) 条,所得税的征收依据为来自生意的收益或利润。 在整份法令中,并无任何条文要求纳税人必须持有 SSM 注册方可被征税,或豁免未注册者的纳税义务。 换言之,税务义务的触发点,是收入的性质,而非企业的注册状态。 只要您的收入被认定为商业收入(business income),无论您是否持有 [...]

2026年租赁服务税指南更新

马来西亚皇家关税局(RMCD)于2026年5月14日发布《租赁服务指南(第2版)》,取代2025年6月9日发布的第1版指南。 新版指南针对租赁与出租服务(Rental or Leasing Services)作出多项重要修订,包括服务税税率调整、注册门槛更新、住宅用途豁免范围扩大,以及多个行业常见交易情境的税务处理说明。相关企业及业主应及时了解最新规定,以确保符合服务税(SST)要求。 一、服务税税率调整 根据第2版指南规定,租赁及出租服务的服务税税率已作出调整: 期间 服务税税率 2025年7月1日至2025年12月31日 8% 2026年1月1日起 6% 二、Group K 注册门槛正式提高至 RM1,000,000 第2版指南及相关立法修订已确认: Group K(Rental or Leasing Services)强制注册门槛为 RM1,000,000。 [...]

公司坏账处理指南

在企业经营过程中,客户拖欠款项是常见风险之一。当公司确认某笔应收账款无法收回时,这笔款项就会被视为坏账(Bad Debt),需要按照正确的会计方式处理,以避免影响财务报表的准确性及税务申报。 本文将带你了解坏账的定义、认定条件、坏账准备以及会计处理方式。 什么是坏账(Bad Debt)? 坏账是指公司已经确认无法向客户收回的应收账款(Trade Receivables)。 从会计角度来看,坏账属于资产减值(Impairment)。原本记录在资产负债表(Balance Sheet)中的应收账款,若确定无法收回,就必须转入损益表(Profit & Loss / Income Statement)列为费用(Expense),从而直接影响公司的净利润(Net Profit)。 简单来说: 原本是“资产”,确认收不回后,就会变成“费用”。 怎么认定为坏账? 并不是客户迟付款就能直接列为坏账。通常必须有合理依据,并满足以下其中一种情况: 一、因客观情况导致无法收回 以下情况通常可视为坏账依据: 债务人已去世,且没有遗产可供清偿 债务人破产或公司清盘,且无资产偿还债务 债务人失联、逃匿,多次追讨仍无法联系,且无已知资产 [...]

生意收入人士 Form B 常见问题

凡拥有生意收入的个人,无论是否注册 SSM,都有可能需要向 LHDN 呈报 Form B。 许多人误以为只有正式注册企业的业者才需要呈报 Form B。 实际上,只要收入属于生意性质,而并非单纯受薪收入,都可能属于 Form B 的申报范围。 FORM B FAQ : 1. 什么是 Form B? Form B 是提供给拥有“生意收入”的个人所使用的个人所得税报表。 [...]

印花税第一阶段豁免罚款政策

自 2026 年 1 月 1 日起,LHDN 将正式推行印花税自行估算制度(STSDS)。 凡是在 STSDS 制度下进行盖印(Setem)的文书,在首年期间将享有“特别宽限期”,即使申报过程中出现错误,也不会被征收罚款。 第一阶段实施日期 2026 年 1 月 1 日正式生效 适用于所有在 STSDS 制度下提交的盖印文件(Setem)。 以下情况可享有罚款豁免 在宽限期内提交的文件,即使出现以下情况,也不会被征收罚款: 提交印花税申报表(Borang Nyata [...]