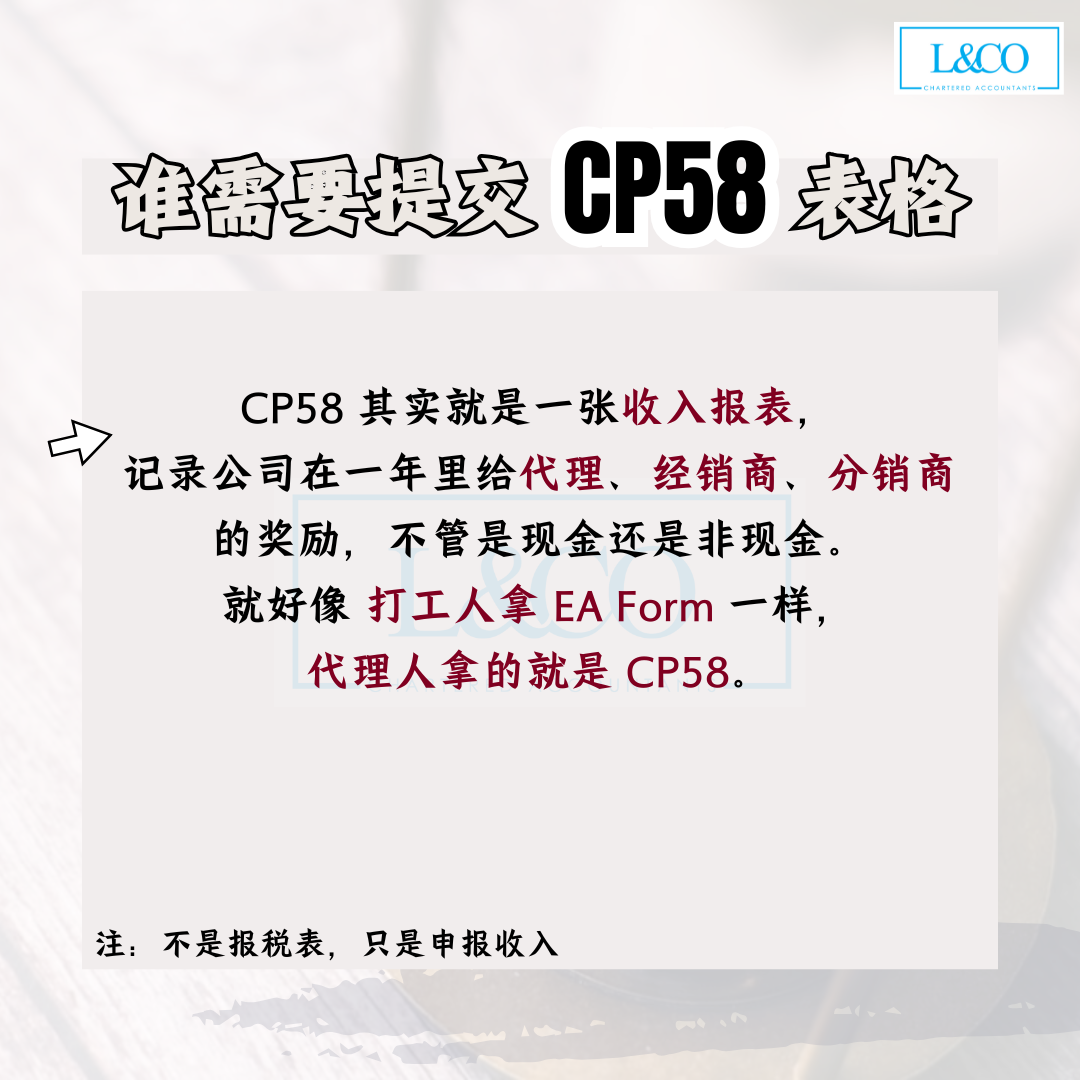

CP58 是马来西亚向其上个年度的代理商、经销商和分销商提供的其中的一种表格。如员工拿EA 表格作为例子,代理人则是CP58。 其中记录前一年获得佣金,奖励,奖金或类似付款。

根据 1967 年所得税法(ITA 1967)第 83A(1)条文, 企业必须按照LHDN要求的格式,在每年3月31日之前按照LHDN要求的格式准备并提供CP 58表格给其代理商、经销商和分销商。

除外有被要求的情况,您不需要提交CP58给LHDN。不过CP 58 表格有助于公司准确记录并申报代理商的奖励,确保税收的透明度和公平性,避免日后可能产生的法律纠纷。

我们准备了一些关于CP58的常见问题。一起来看看吧!

常见问题

根据马来西亚税务局(IRBM)的指南,如果你 每年收到的现金或非现金奖励超过 RM5,000,则需要提供 CP58 表格 。

- 公司必须保留所有奖励记录,并提供 CP58 表格的副本给代理商、经销商或分销商。

- 原件需保存 7 年,以备税务审计检查。

- 若税务局要求,公司必须提供所有奖励信息,包括低于 RM5,000 的奖励。

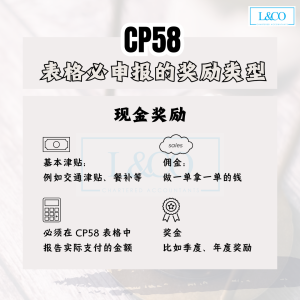

基本津贴、佣金或奖金。如果公司向代理人提供现金奖励,则必须在 CP 58 表格中报告实际支付的金额。

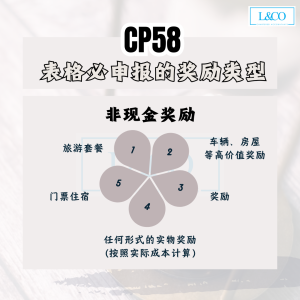

奖励、旅游套餐、门票住宿、汽车、房屋等。对于非现金奖励,公司必须根据实际成本准备 CP 58 表格。

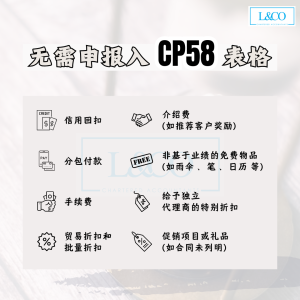

以下项目无需列入 CP58:

- 信用回扣

- 分包付款

- 手续费

- 贸易折扣和批量折扣

- 促销项目或礼品(如合同未列明)

- 介绍费(如推荐客户奖励)

- 非基于业绩的免费物品(如雨伞、笔、日历等)

- 给予独立代理商的特别折扣

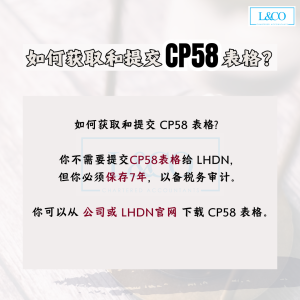

你不需要提交CP58表格给 LHDN,但你必须保存7年,以备税务审计。

你可以从 公司或 LHDN官网 下载 CP58 表格。