完整教学: 如何通过 MySPR 更换投票地点?

如果您已经搬家,或希望在更方便的地点投票,可以通过 MySPR 在线申请更换投票地点。 整个申请过程均可在线完成,只需几个简单步骤即可提交申请。 如何通过 MySPR 更换投票地点? 步骤一:登录 MySPR 户口 前往 MySPR 官方网站: https://myspr.spr.gov.my/login 使用您的 MySPR 户口登录。 如果您尚未注册 MySPR,可先注册新户口后,再进行申请。 步骤二:注册户口并填写个人资料 首次使用 MySPR 的用户,需要先完成账户注册。 注册时,请按照系统指示填写个人资料,并上传以下文件: 身份证(MyKad)正面照片 [...]

社团、协会需要报税吗?解析会员收入、非会员收入与税务处理

许多人认为,只要属于社团、协会、商会或其他非营利组织,就不需要缴纳所得税。 然而,根据马来西亚所得税法及 Public Ruling No.1/2015 的原则,税务处理主要取决于收入的来源及性质,而不是组织是否属于非营利机构。 因此,正确区分会员收入与非会员收入,是税务合规的重要关键。 一、会员收入 根据所得税法第53A条,会员之间基于互惠原则所产生的收入,一般无需缴纳所得税。 常见会员收入包括: 年度会员费 入会费 会员活动费用 仅限会员参与活动所收取的费用 这些收入属于会员互惠收入(Mutual Receipts),通常不属于应税收入。 二、哪些收入可能需要缴税? 当收入来源涉及非会员或外部资源时,便可能属于应税收入。 常见情况包括: 向公众募款 例如义卖、公益活动或公开筹款。 出租礼堂、场地或设施 即使组织本身属于非营利机构,只要向公众出租场地,租金收入一般属于应税收入。 非会员参加活动 例如晚宴、讲座、课程、工作坊等,只要收费对象属于非会员,相关收入可能需要纳税。 [...]

税务豁免申请全面线上化: e-Derma 系统启用

自 2026年6月15日 起,所有依据《1967年所得税法令》第 44(6) 条文 获批税务豁免资格的机构与组织, 必须通过 e-Derma 线上系统 提交相关申请。纸本申请将不再受理。 e-Derma FAQ : 1. 那些机构必须留意? 此规定适用于所有已获 44(6) 税务豁免资格的机构,包括: 慈善机构 公益及福利基金会 教育基金/奖学金基金 医院及医疗研究机构 环保及动物保护组织 职业技能培训机构 [...]

全马柴油车主必看:手把手教你申请 BUDI 柴油补贴

随着针对性柴油补贴机制的实施,符合资格的马来西亚公民、小农户及农业经营者,可通过 BUDI MADANI 计划申请柴油补贴,以减轻营运及生活成本负担。 本文将为您整理 BUDI Individu 与 BUDI Agri-Komoditi 的申请条件、申请步骤及补贴发放时间表,帮助您快速了解并完成申请。 BUDI MADANI 柴油补贴计划 BUDI Individu(个人柴油补贴) 申请者必须符合以下资格: 马来西亚公民 拥有一辆已向 JPJ 注册的私人柴油车辆 不包括车龄 10 年以下的豪华柴油车辆 车辆必须拥有有效路税(Road [...]

HASiL 推出 e-Rayuan Taksiran:税务评税上诉及延期申请全面线上化

马来西亚内陆税收局(HASiL)宣布,自 2026年6月1日起,纳税人可通过 MyTax Portal 使用全新的 e-Rayuan Taksiran 服务,以电子方式提交税务评税上诉(Form Q)及延长上诉期限申请(Form N),进一步提升税务服务的便利性与效率。 e-Rayuan Taksiran Taksiran FAQ : 1. 什么是 e-Rayuan Taksiran? e-Rayuan Taksiran 是 HASiL 在 [...]

PERKESO最新缴费率(第一阶段)正式生效:Lindung 24 Jam计划下的新社险缴费表

自 2026年6月1日 起,马来西亚社会保险机构(PERKESO)正式落实 Lindung 24 Jam(24小时保障计划),并同步采用全新的社险缴费率表(第一阶段)。 此次调整涉及雇主及员工的社险缴费金额,并根据员工首次加入PERKESO时的年龄划分为不同类别。雇主、人力资源部门(HR)及薪资管理人员应及时了解最新缴费率,以确保薪资计算及法定申报符合最新规定。 Lindung 24 Jam FAQ : 1. 什么是Lindung 24 Jam计划? Lindung 24 Jam是政府为加强员工社会保障而推出的新措施,旨在扩大保障范围,让员工在工作时间以外也能获得更全面的社会保险保障。 随着该计划的实施,PERKESO已发布新的缴费率表,并分阶段落实相关调整。 2. 第一阶段缴费率适用于哪些员工? Kategori Pertama(第一类别) [...]

没有 SSM 注册,是否代表无需向 LHDN 报税?

许多在马来西亚经营小生意或从事自由职业的人士,普遍误以为:只要没有向 SSM(Suruhanjaya Syarikat Malaysia,马来西亚公司委员会)注册,便与 LHDN(Lembaga Hasil Dalam Negeri,内陆税收局)毫无关联。 然而,这一观念不仅错误,更可能让您在不知情的情况下承担税务违规的法律风险与经济代价。本文将为您系统地厘清 SSM 注册与税务申报之间的关系,帮助自雇人士全面了解自身的纳税义务。 一、税务依据 根据《1967 年所得税法令》(Income Tax Act 1967)第 4(a) 条,所得税的征收依据为来自生意的收益或利润。 在整份法令中,并无任何条文要求纳税人必须持有 SSM 注册方可被征税,或豁免未注册者的纳税义务。 换言之,税务义务的触发点,是收入的性质,而非企业的注册状态。 只要您的收入被认定为商业收入(business income),无论您是否持有 [...]

2026年租赁服务税指南更新

马来西亚皇家关税局(RMCD)于2026年5月14日发布《租赁服务指南(第2版)》,取代2025年6月9日发布的第1版指南。 新版指南针对租赁与出租服务(Rental or Leasing Services)作出多项重要修订,包括服务税税率调整、注册门槛更新、住宅用途豁免范围扩大,以及多个行业常见交易情境的税务处理说明。相关企业及业主应及时了解最新规定,以确保符合服务税(SST)要求。 一、服务税税率调整 根据第2版指南规定,租赁及出租服务的服务税税率已作出调整: 期间 服务税税率 2025年7月1日至2025年12月31日 8% 2026年1月1日起 6% 二、Group K 注册门槛正式提高至 RM1,000,000 第2版指南及相关立法修订已确认: Group K(Rental or Leasing Services)强制注册门槛为 RM1,000,000。 [...]

公司坏账处理指南

在企业经营过程中,客户拖欠款项是常见风险之一。当公司确认某笔应收账款无法收回时,这笔款项就会被视为坏账(Bad Debt),需要按照正确的会计方式处理,以避免影响财务报表的准确性及税务申报。 本文将带你了解坏账的定义、认定条件、坏账准备以及会计处理方式。 什么是坏账(Bad Debt)? 坏账是指公司已经确认无法向客户收回的应收账款(Trade Receivables)。 从会计角度来看,坏账属于资产减值(Impairment)。原本记录在资产负债表(Balance Sheet)中的应收账款,若确定无法收回,就必须转入损益表(Profit & Loss / Income Statement)列为费用(Expense),从而直接影响公司的净利润(Net Profit)。 简单来说: 原本是“资产”,确认收不回后,就会变成“费用”。 怎么认定为坏账? 并不是客户迟付款就能直接列为坏账。通常必须有合理依据,并满足以下其中一种情况: 一、因客观情况导致无法收回 以下情况通常可视为坏账依据: 债务人已去世,且没有遗产可供清偿 债务人破产或公司清盘,且无资产偿还债务 债务人失联、逃匿,多次追讨仍无法联系,且无已知资产 [...]

生意收入人士 Form B 常见问题

凡拥有生意收入的个人,无论是否注册 SSM,都有可能需要向 LHDN 呈报 Form B。 许多人误以为只有正式注册企业的业者才需要呈报 Form B。 实际上,只要收入属于生意性质,而并非单纯受薪收入,都可能属于 Form B 的申报范围。 FORM B FAQ : 1. 什么是 Form B? Form B 是提供给拥有“生意收入”的个人所使用的个人所得税报表。 [...]

印花税第一阶段豁免罚款政策

自 2026 年 1 月 1 日起,LHDN 将正式推行印花税自行估算制度(STSDS)。 凡是在 STSDS 制度下进行盖印(Setem)的文书,在首年期间将享有“特别宽限期”,即使申报过程中出现错误,也不会被征收罚款。 第一阶段实施日期 2026 年 1 月 1 日正式生效 适用于所有在 STSDS 制度下提交的盖印文件(Setem)。 以下情况可享有罚款豁免 在宽限期内提交的文件,即使出现以下情况,也不会被征收罚款: 提交印花税申报表(Borang Nyata [...]

如何判断自己是否属于马来西亚 T20 收入群体?

了解自己的家庭收入类别,对于申请政府援助、了解补贴资格、税务规划以及财务安排都非常重要。 在马来西亚,家庭收入通常分为以下三大群体: B40(低收入群体) M40(中等收入群体) T20(高收入群体) 以下是几个简单的方法,帮助你初步判断自己的家庭是否属于 T20 群体。 第一步:计算家庭总收入 首先,需要把家庭成员的所有收入加总起来。 一般包括: 薪水与 Bonus 生意收入 租金收入 股息(Dividend)与利息收入 兼职或自由职业收入 其他固定收入来源 通常“家庭收入”是指夫妻双方及同住家庭成员的综合收入。 第二步:对照收入标准 完成家庭总收入计算后,可以参考以下大致收入范围: B40 低于 RM5,000 [...]

一文了解 B40、M40、T20 与 T15 收入群体

近期有关政府可能调整 RON95 汽油津贴的消息,引起了社会广泛关注,尤其是关于 T15 与 T20 群体是否会被取消部分津贴的话题。 不过,许多人对于收入分类仍存在误解。 政府主要参考的,并不是个人薪资,而是「家庭月收入」。 什么是 B40、M40、T20 与 T15? B40低收入群体 B40 指家庭收入较低的群体,通常属于政府重点援助对象。目前市场普遍认为,此群体大概率仍会继续享有大部分津贴与援助措施。 M40中产家庭 M40属于中等收入群体,收入相对稳定,包括专业人士、白领阶层及中小企业经营者等。未来部分补贴或现金援助机制,可能会进行调整。 T20 高收入群体 T20 指较高收入家庭。随着政府推动“针对性补贴(Targeted Subsidy)”方向,此群体未来可能面对部分津贴缩减或取消。 T15 [...]

纳税人必看: BRN号码更新通知

马来西亚内陆税收局(LHDN)近期提醒纳税人,必须确保 MyTax / HASiL 系统中的商业注册号码(BRN)已更新至最新格式,以避免 e-Invoice 验证失败或被拒收的问题。 BRN 最新格式更新指南 LHDN 提醒纳税人尽快更新 HASiL 系统中的 BRN(Business Registration Number), 以确保所填写的 BRN 与相关注册机构最新发出的格式一致。 如何更新你的 BRN? 你可以通过以下方式提交更新: 1.通过 [...]

BNM推出RM50亿融资援助计划

为协助受全球能源危机及地缘冲突影响的中小企业(SMEs),Bank Negara Malaysia(BNM)宣布推出总值 RM50亿 的融资援助计划 —— SME Stabilisation Relief Facility,帮助企业缓解资金压力及维持营运稳定。 BNM最新融资计划(SME Stabilisation Relief Facility) 马来西亚国家银行(BNM)宣布推出总值 RM50亿融资援助计划,以协助受全球能源危机及地缘冲突影响的中小企业. 融资额度:最高 RM750,000 对象:受影响的中小企业(SMEs) 贷款期限:最长 5年 利率:最高 3.75% p.a.(含担保费用) 申请须知: [...]

电子发票:必须开具 Self-Billed E-Invoice 的交易类型

在马来西亚电子发票制度下,某些特定交易类型要求由“买方”代替供应方开具电子发票(Self-Billed E-Invoice)。以下为主要适用情况: 一、必须开具且不允许合并(Consolidation Not Allowed) 以下交易必须逐笔开具 Self-Billed E-Invoice,不允许合并: 支付给代理、经销商或分销商的款项(ADD) 向外国供应商采购商品或服务 未上市公司分配股息(依据所得税法第108条) 电商交易(由平台运营方开具) 博彩或游戏派彩 股票回购或股份赎回 二、允许开具(部分情况允许合并) 以下交易可使用 Self-Billed E-Invoice,且在特定条件下允许合并: 与非从事商业活动的个人交易 利息支付(适用于一般公众) 保险赔付(支付给非商业个人或政府机构) 三、利息支付的例外情况 对于利息支付,以下情况不适用于 Self-Billed E-Invoice,必须由供应方开具电子发票: [...]

政府新政策宣布:电子发票、融资担保与税务措施

2026年4月20日,马来西亚政府宣布三项针对中小企业(SME)的即时措施,旨在应对当前经济环境挑战,协助企业缓解现金流压力并提升营运韧性。相关措施涵盖电子发票实施安排、融资担保支持以及特定税务豁免。 一、电子发票实施安排调整 政府已决定延长电子发票第四阶段的过渡期,以给予企业更多时间进行系统准备与合规调整。 该措施有助于企业更有序地推进数字化转型,降低实施初期的营运压力。 二、融资担保支持加强 通过相关融资担保机制的扩展,政府将进一步提升中小企业获取融资的能力。 此举旨在协助企业在资金周转、扩展业务及应对市场波动方面获得更稳固的支持。 三、进口税与销售税相关豁免措施 针对受国际局势影响、无法出口的本地商品,政府将提供相应的进口税与销售税豁免,以减轻企业库存压力并优化成本结构。 总结: 整体而言,此次政策调整为中小企业提供了更具弹性的营运环境,有助于企业在不确定的市场环境中维持稳定发展。企业受鼓励密切关注相关政策细节,并根据自身业务情况作出相应规划,以充分利用现有支持措施。

2026 SOCSO新政策全面解析

SOCSO 2026 新政策(PERKESO)将于2026年6月实施 Skim Lindung 24 Jam,扩大至全天候保障。Social Security Organisation将把保障从工作意外延伸到日常生活意外(如在家、出行、运动等),并提供持续收入支持,包括每月现金赔偿、医疗及康复补助。整体制度属于长期风险保障,而非一次性赔偿。 一、SOCSO(PERKESO)概述 在SOCSO(PERKESO)体系下,马来西亚实行强制性社会保障制度,适用于所有受雇员工,并由Social Security Organisation负责统一管理。 SOCSO主要提供两大核心保障: 1. 工伤保障(Employment Injury Scheme) 保障员工在工作期间或因工作相关事故所导致的伤害、残疾或职业病。 2. 残疾保障(Invalidity Scheme) 为因疾病或非工伤原因导致丧失工作能力的员工,提供长期经济支持。 二、2026年6月起实施新政策 根据截至2024年10月1日的规定,SOCSO缴纳率如下: [...]

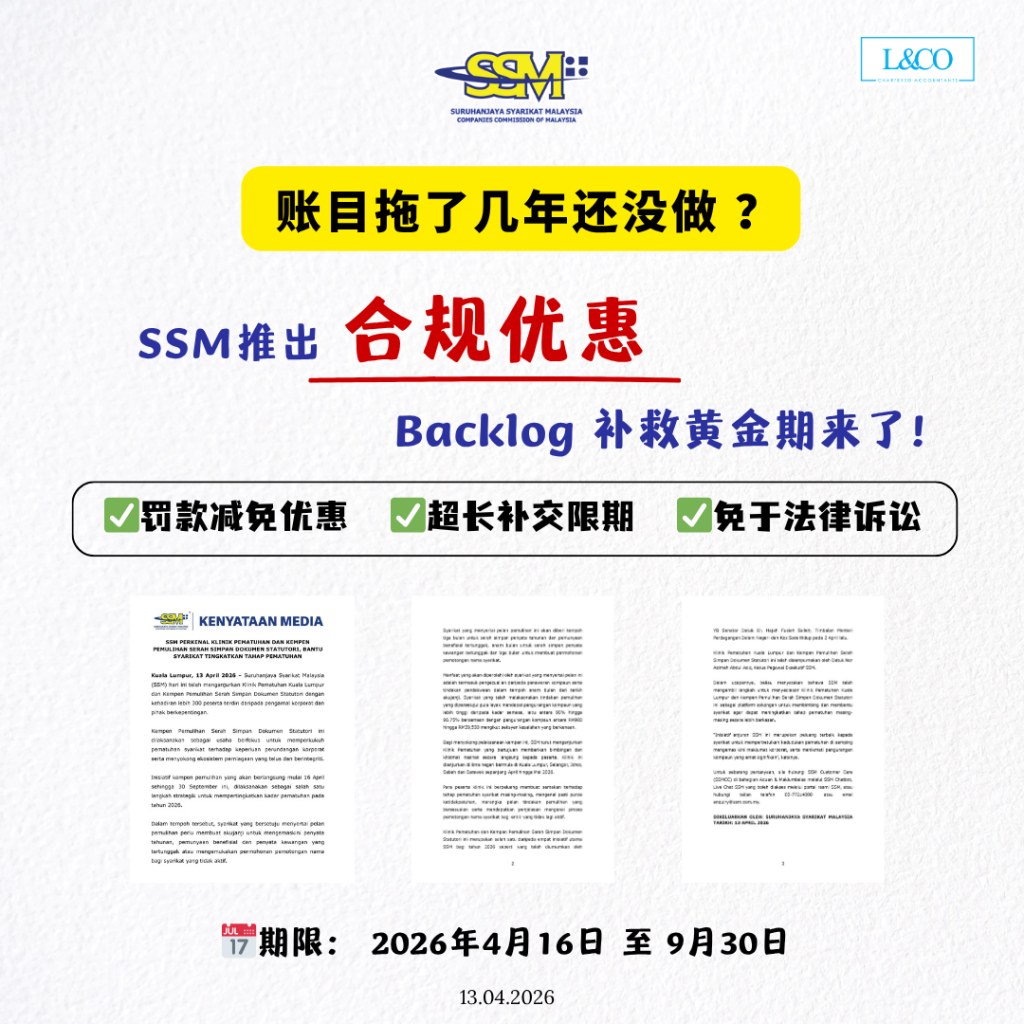

2026 SSM 合规优惠启动:Backlog Accounts 补救黄金期

如果您的公司账目长期未整理,或法定文件仍未提交,现在正是最佳处理时机。 马来西亚公司委员会(SSM)已正式推出 "法定文件规范化运动”,为企业提供一个限时的合规缓冲期,让公司可以在较低成本与风险下恢复正常运营。 📌 什么是 Backlog Accounts? Backlog Accounts 指的是公司长期未完成或未提交的合规文件,例如: 年度申报表(Annual Return)逾期 审计报告(Audit Report)未完成 财务报表未更新多年账目未整理 这些问题若持续累积,不仅影响公司运营,还可能引发罚款甚至法律行动。 ⚠️ 为什么必须尽快处理? 根据 SSM 最新指南,公司董事(Director)对企业合规负有直接法律责任。 若公司长期未履行义务,可能面临: 高额罚款(Compound) 被列入不合规公司名单 法律诉讼风险 [...]

马来西亚房产盈利税(RPGT)最新操作指南

卖房买房前,这些你必须知道! 一、关键截止期限 买卖双方须严格遵守以下时间要求,逾期将面临罚款或法律行动。 二、买方预扣税率(第 21B 条款) 当交易代价包含现金时,买方须依据卖方类别预扣相应比例税款,并在转让日起 60 天内汇付 LHDN 🆕 (新) 2026年1月1日新增选项 买方现可选择汇付与「视同评估税额」相等的款项(须卖方事先告知评估金额)。可选付款方式取以下最低者: ①全额代价 ② 3%/5%/7% 预扣 ③视同评估税额(须卖方提前通知) ***若买方收到卖方经 e-CKHT 发出的 CKHT 3 [...]