e-invoice是指用电子化的方式来记录每一个交易。全面实施电子化以后,我们将不再需要保留实体收据,并且,所有的交易记录都会在LHDN数据库拥有备份。纳税人在每年报税的时候,所符合报税资格的费用都会自动在系统中结算,纳税人无需再自行输入。

Malaysia e-Invoice 即将全面推行,准备好了吗?别担心,这篇懒人包用最简单的话,告诉你最重要的重点!

常见问题

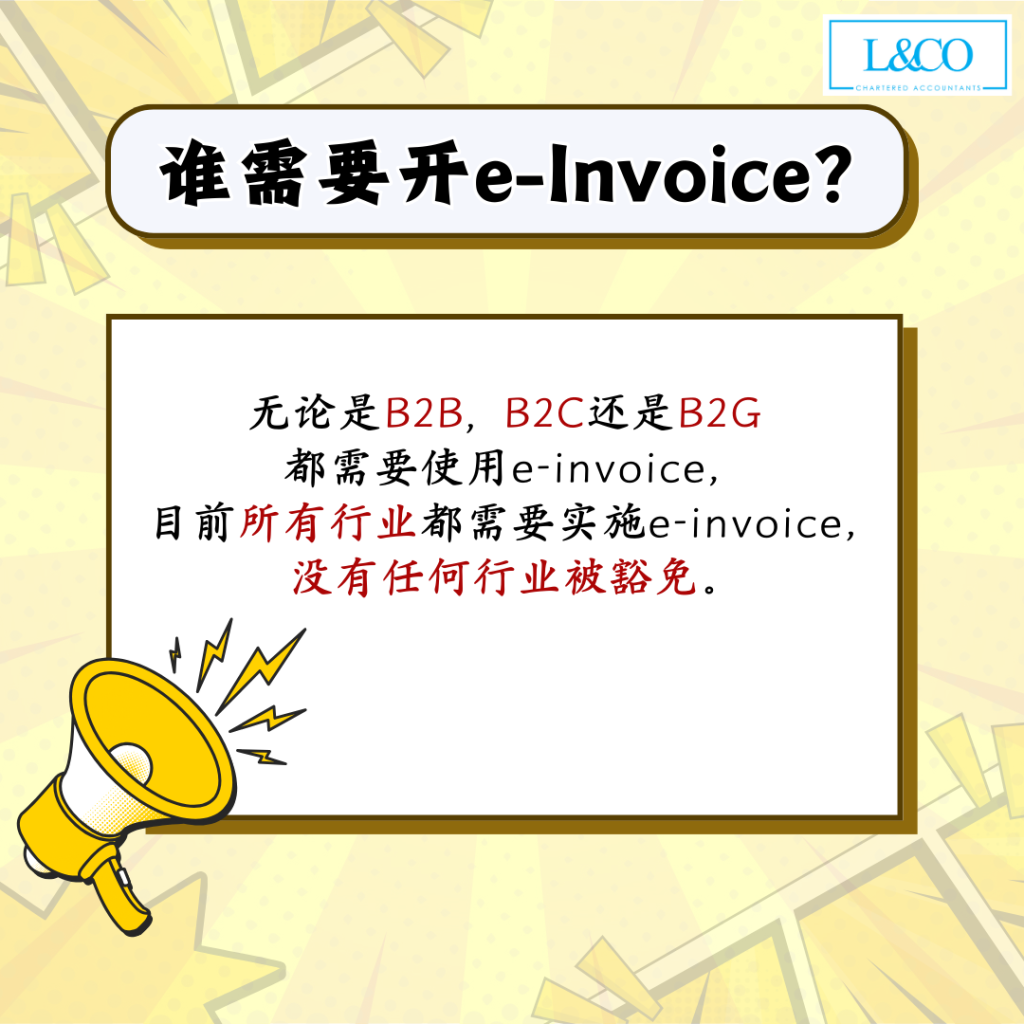

无论是B2B, B2C还是B2G都需要使用e-invoice,目前所有行业都需要实施e-invoice,没有任何行业被豁免。

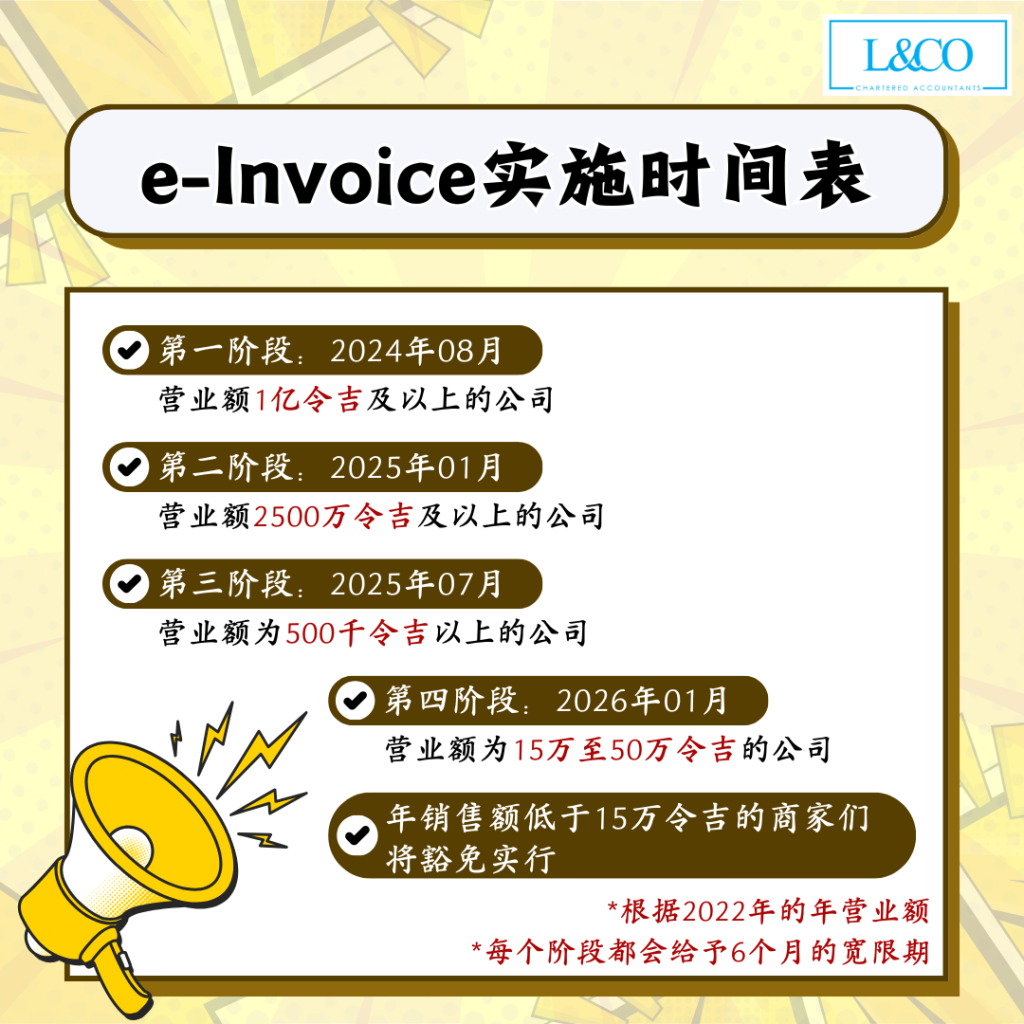

- 第一阶段:2024年08月

营业额 1亿令吉及以上的公司 - 第二阶段:2025年01月

营业额2500万令吉及以上的公司 - 第三阶段:2025年07月

营业额为500千令吉以上的公司 - 第四阶段:2026年01月

营业额为15万至50万令吉的公司 - 年销售额低于15万令吉的商家们将豁免实行e-Invoice

*根据2022年的年营业额

*每个阶段都会给予6个月的宽限期

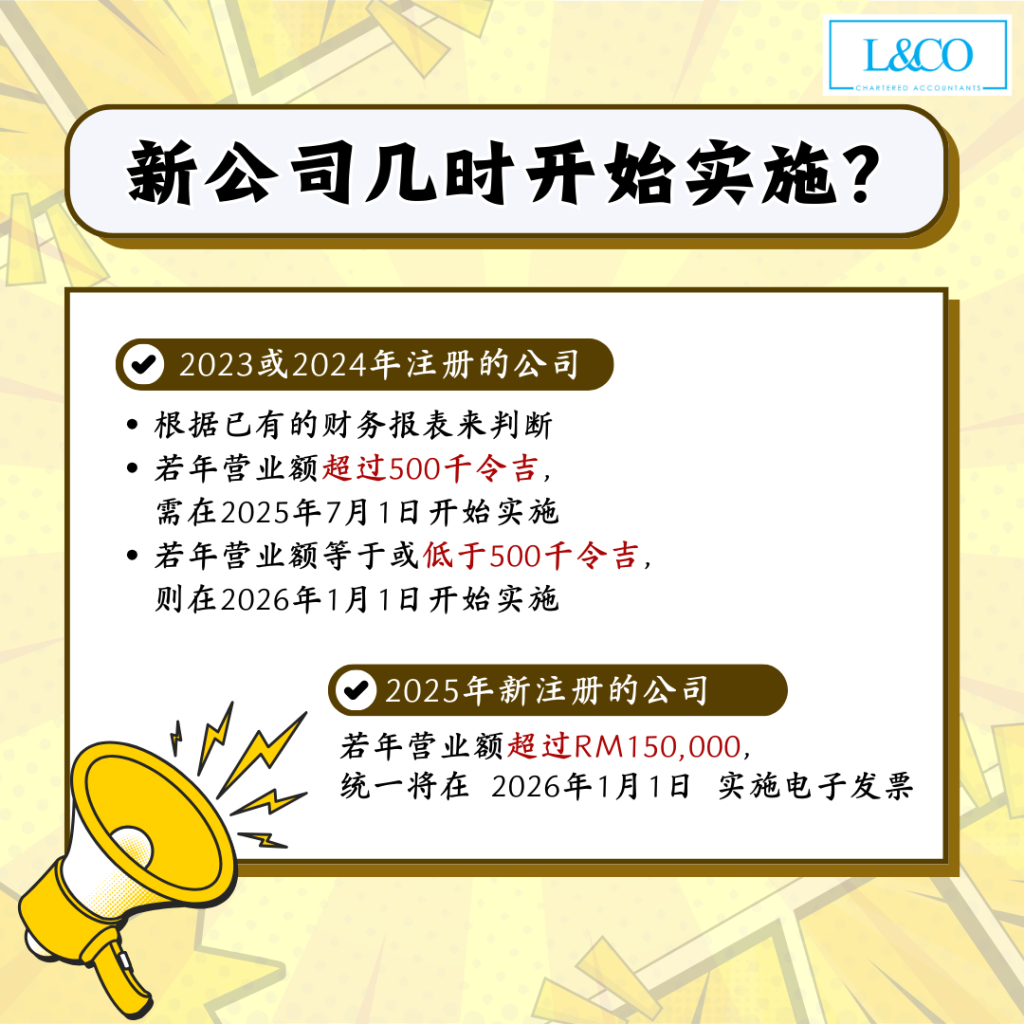

- 2023 或 2024 年注册的公司

- 根据已有的财务报表来判断

- 若年营业额 超过 RM500,000,需在 2025年7月1日 开始实施

- 若年营业额 等于或低于 RM500,000,则在 2026年1月1日 开始实施

- 2025 年新注册的公司

- 若年营业额超过 RM150,000,统一将在 2026年1月1日 实施电子发票

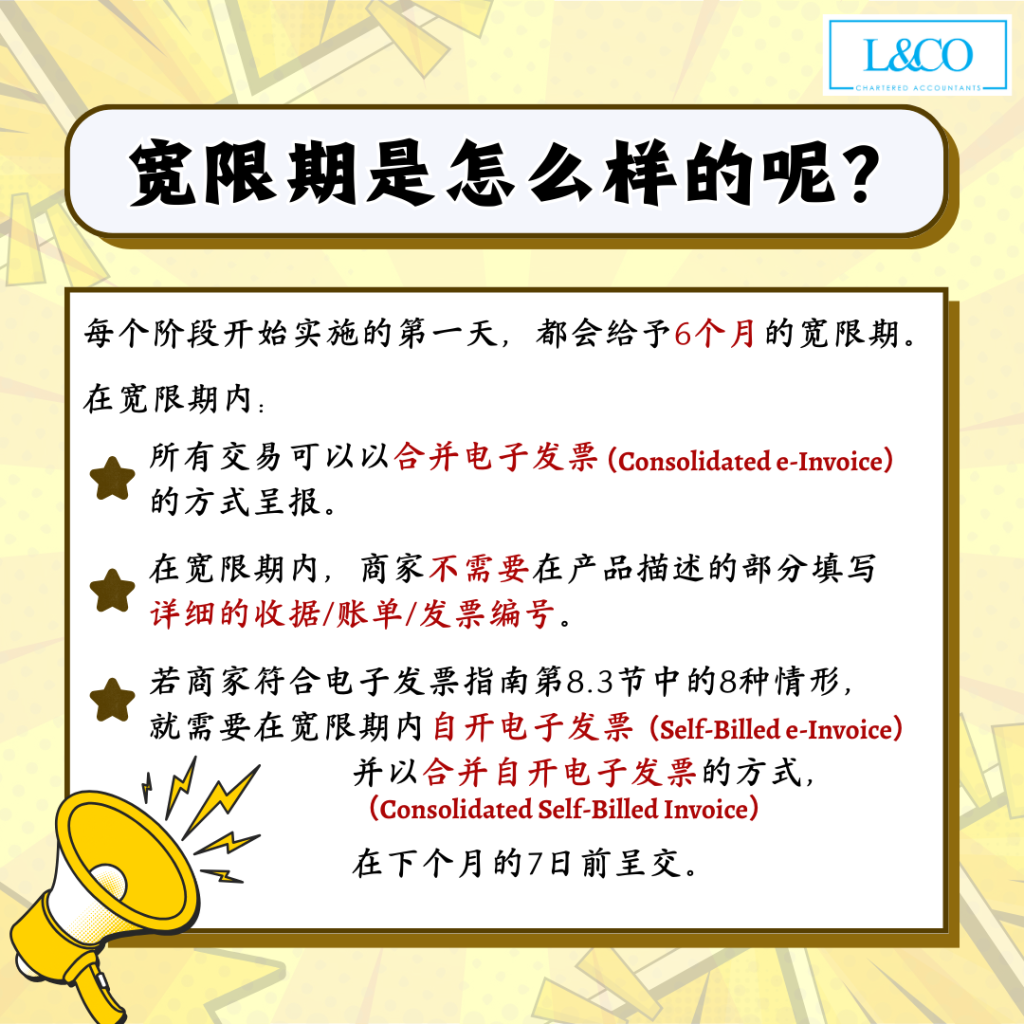

- 每个阶段开始实施的第一天起,都会给予6个月的宽限期。

- 在宽限期内:

– 所有交易可以以合并电子发票(Consolidated e-Invoice)的方式呈报。

– 在宽限期内,商家不需要在产品描述的部分填写详细的收据/账单/发票编号。

– 若商家符合电子发票指南第8.3节中的8种情形,就需要在宽限期内自开电子发票(Self-Billed e-Invoice)并以合并自开电子发票(Consolidated Self-Billed Invoice)的方式,在下个月的7日前呈交。

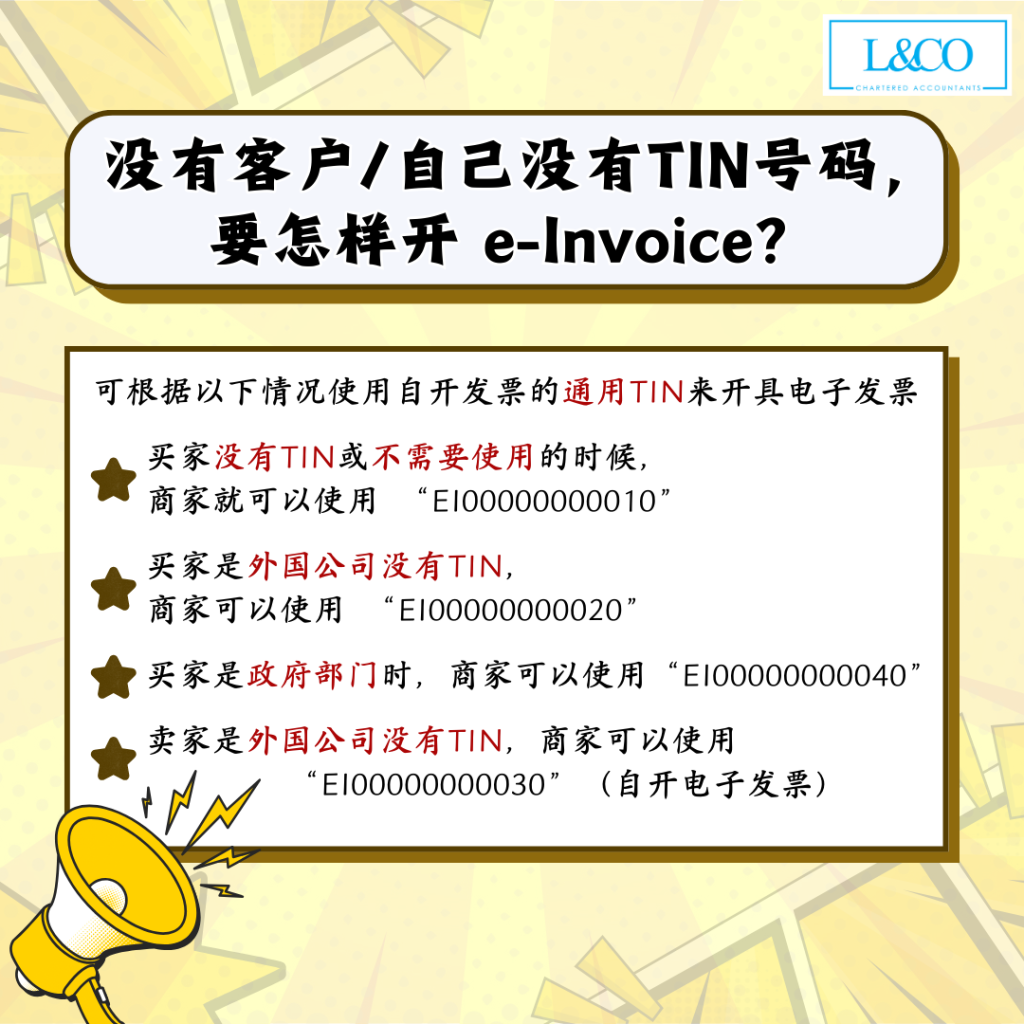

可以根据以下三种情况使用自开发票的通用TIN来开具e-Invoice:

- 买家没有TIN或不需要使用的时候,商家就可以使用 “EI00000000010”

- 买家是外国公司没有TIN,商家可以使用 “EI00000000020”

- 买家是政府部门时,商家可以使用 “EI00000000040”

- 卖家是外国公司没有TIN, 商家可以使用“EI00000000030” (自开电子发票)

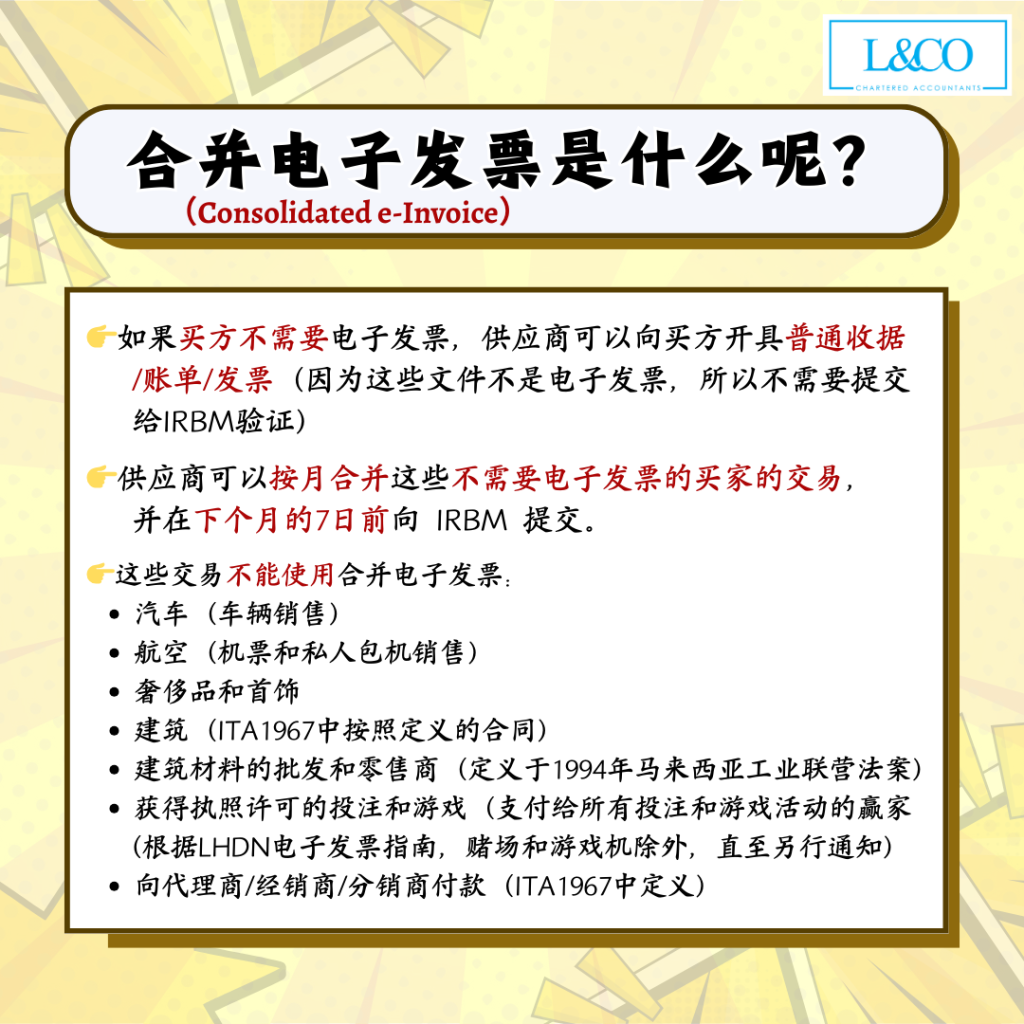

- 如果买方不需要电子发票,供应商可以向买方开具普通收据/账单/发票(因为这些文件不是电子发票,所以这类收据/账单/发票不需要提交给 IRBM 验证)。

- 供应商可以按月合并这些不需要电子发票的买家的交易,并在下个月的7日前向 IRBM 提交。

- 这些交易不能使用合并电子发票(Consolidated e-Invoice):

– 汽车(车辆销售)

– 航空(机票和私人包机销售)

– 奢侈品和首饰

– 建筑(ITA1967中按照定义的合同)

– 建筑材料的批发和零售商(定义于1994年马来西亚工业联营法案)

– 获得执照许可的投注和游戏(支付给所有投注和游戏活动的赢家(根据 LHDN 于 2023年10月28日发布的电子发票指南,赌场和游戏机除外,直至另行通知)

– 向代理商/经销商/分销商付款(ITA1967中定义)

- 当每一笔买卖或交易合并时,电子发票将由供应商开具,用于确认供应商的收入(收入证明)并作为买方购买/支出的记录(费用证明)。

- 但在某些情况下,另一方(供应商除外)是允许代表供应商开具自开电子发票的

- 代理商、经销商、分销商的奖励金 / 佣金

- 物流、进口货品 / 服务

- 利润分配、股息、支付利息

- 电商平台交易

- 博彩奖金

- 付钱给个人(非做生意)

- 利息

- 保险赔偿

- 资本减少 / 股份回购

- 租金、物业管理 & 员工培训费用

*更新于09.05.2025