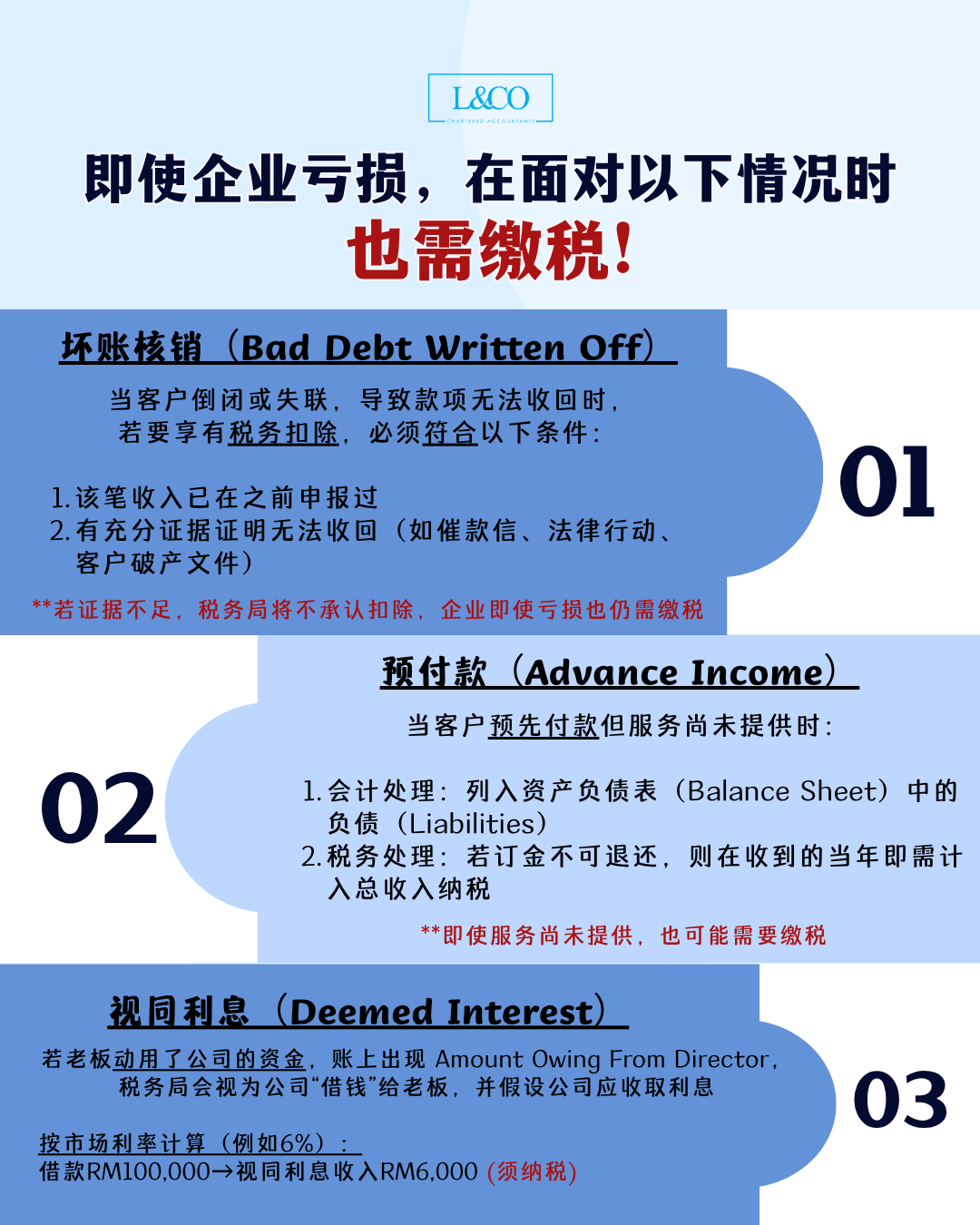

企业亏损≠免税!

即使公司面临亏损,下列情形仍可能被征税

1. 坏账核销(Bad Debt Written Off)

当客户倒闭或失联,导致款项无法收回时,若要享有税务扣除,必须符合以下条件:

- 该笔收入已在之前申报过

- 有充分证据证明无法收回(如催款信、法律行动、客户破产文件)

**若证据不足,税务局将不承认扣除,企业即使亏损也仍需缴税。

2. 预付款(Advance Income)

当客户预先付款但服务尚未提供时:

- 会计处理:列入资产负债表(Balance Sheet)中的负债(Liabilities)

- 税务处理:若订金不可退还,则在收到的当年即需计入总收入纳税。

**即使服务尚未提供,也可能需要缴税。

3. 视同利息(Deemed Interest)

若老板动用了公司的资金,账上出现 Amount Owing From Director,税务局会视为公司“借钱”给老板,并假设公司应收取利息。

按市场利率计算(例如6%):

借款 RM100,000 → 视同利息收入 RM6,000(须纳税)

**资料更新于 08.10.2025