在通货膨胀和商业竞争的双重压力下,您公司的备用金还在普通的往来户口(Current Account)里睡大觉吗?还是被定期存款(FD)锁死了现金流?

.

为您介绍越来越多企业选择的理财工具——零售货币市场基金(RMMF)!它是一种主要投资于低风险短期债务工具的单位信托基金 ,旨在提供一个高度稳定且易于套现的投资媒介。

什么是 RMMF?

- RMMF 是一种主要投资于低风险短期债务工具的单位信托基金。

- 它的成立宗旨是为了提供一个高度稳定且易于套现的投资媒介。

- 对于想寻求比普通储蓄户口更好回报,又不想承受高投资风险的投资者而言,它是极佳的短期投资选项。

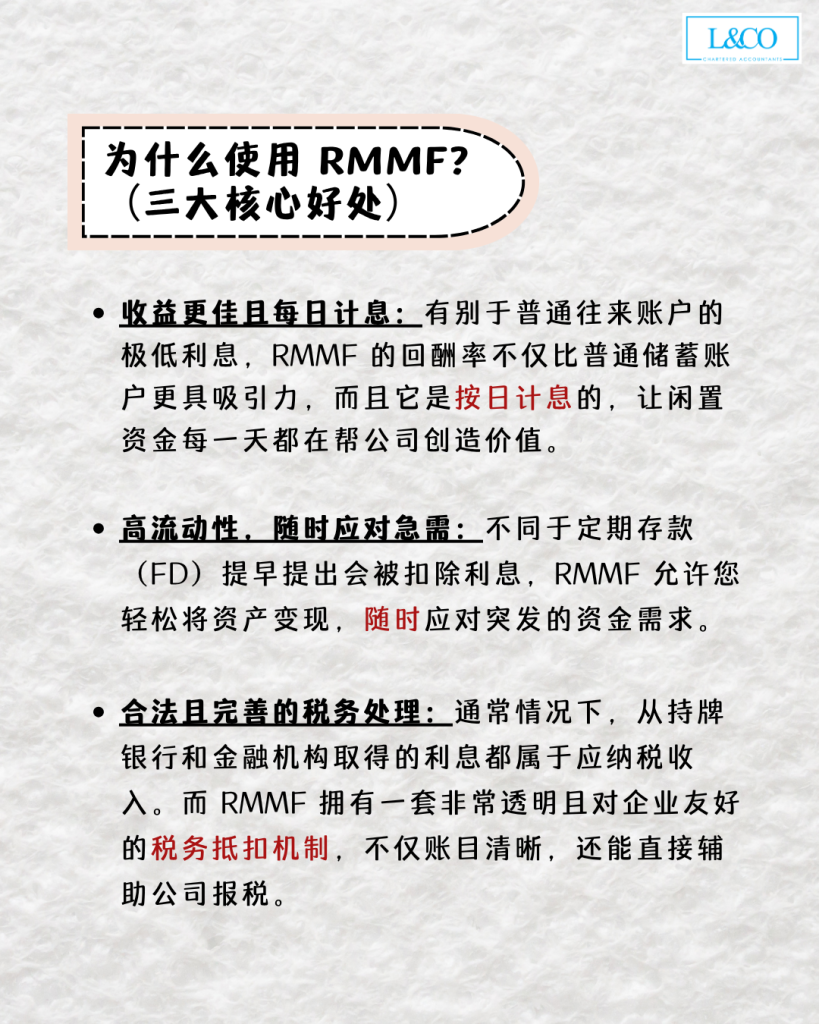

为什么使用 RMMF?(三大核心好处)

- 收益更佳且每日计息:有别于普通往来账户的极低利息,RMMF 的回酬率不仅比普通储蓄账户更具吸引力,而且它是按日计息的,让闲置资金每一天都在帮公司创造价值。

- 高流动性,随时应对急需:不同于定期存款(FD)提早提出会被扣除利息,RMMF 允许您轻松将资产变现,随时应对突发的资金需求。

- 合法且完善的税务处理:通常情况下,从持牌银行和金融机构取得的利息都属于应纳税收入。而 RMMF 拥有一套非常透明且对企业友好的税务抵扣机制,不仅账目清晰,还能直接辅助公司报税。

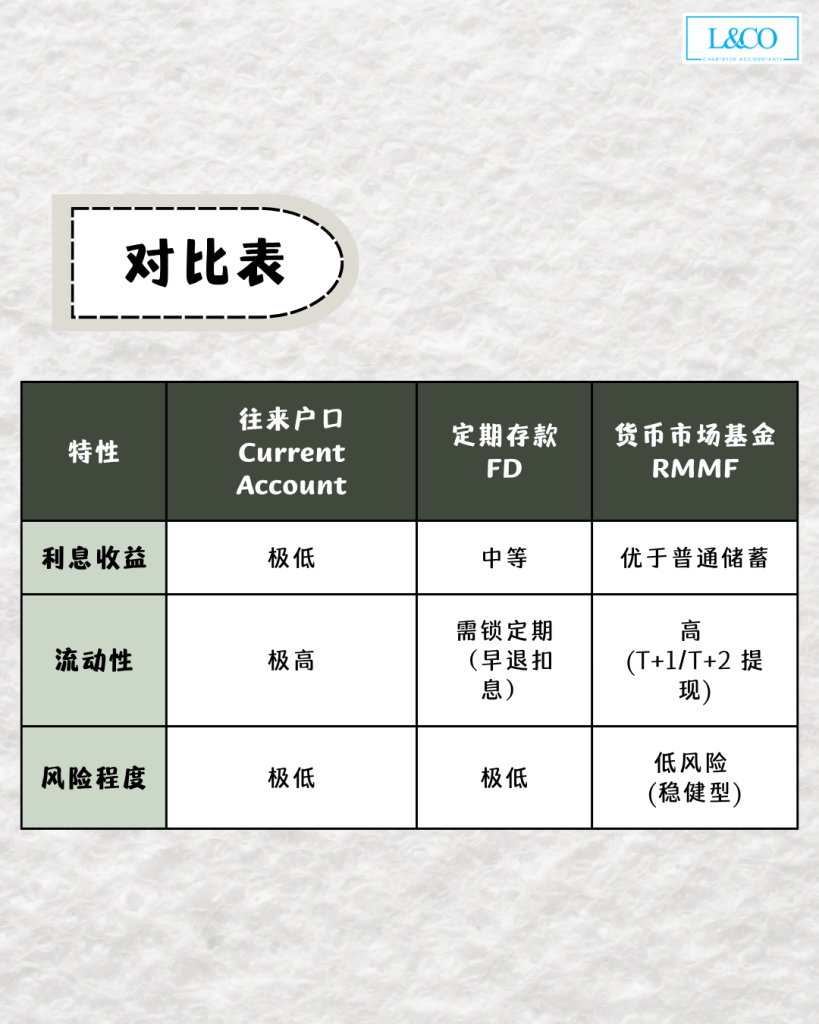

对比表

| 特性 | 往来户口 (Current Account) | 定期存款 (FD) | RMMF (货币市场基金) |

| 利息收益 | 极低 | 中等 | 优于普通储蓄 |

| 流动性 | 极高 | 需锁定期 (早退扣息) | 高 (T+1/T+2 提现) |

| 风险程度 | 极低 | 极低 | 低风险 (稳健型) |

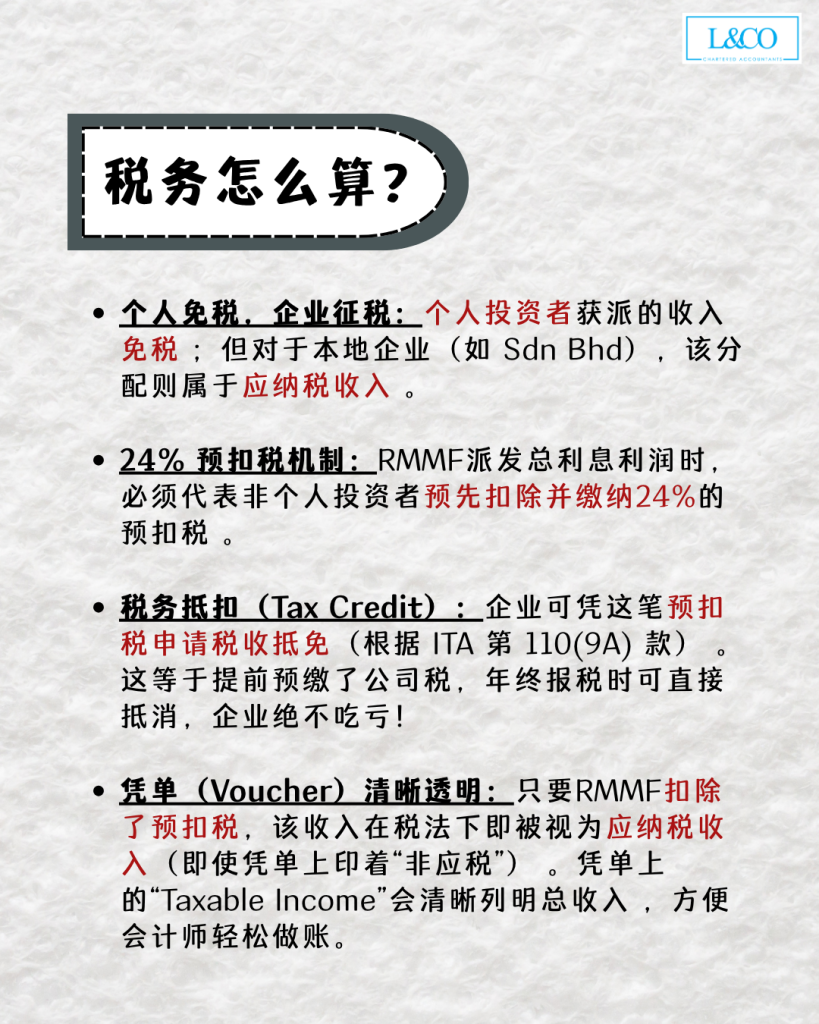

税务怎么算?

- 个人免税,企业征税:个人投资者获派的收入免税 ;但对于本地企业(如 Sdn Bhd),该分配则属于应纳税收入 。

- 24% 预扣税机制:RMMF 派发总利息利润时,必须代表非个人投资者预先扣除并缴纳 24% 的预扣税 。

- 税务抵扣(Tax Credit):企业可凭这笔预扣税申请税收抵免(根据 ITA 第 110(9A) 款) 。这等于提前预缴了公司税,年终报税时可直接抵消,企业绝不吃亏!

- 凭单(Voucher)清晰透明:只要 RMMF 扣除了预扣税,该收入在税法下即被视为应纳税收入(即使凭单上印着“非应税”) 。凭单上的“Taxable Income”会清晰列明总收入 ,方便会计师轻松做账。

**资料更新于23.03.2026