SME Corp Malaysia 推出的 Business Accelerator Programme (BAP) 现已重新开放申请, 旨在协助中小企业获取资金、加快扩张与提升竞争力。 计划亮点 融资额度最高可达 RM400,000 利率低至每年 3.5% 符合资格的公司可获得最高 40% 回扣 / 资助* 融资期限最长可达 36 个月 注意事项: 融资资金名额有限,申请将根据资金可用情况审批。 [...]

政府已陆续推出多项可能影响日常生活的重要新政策,包括税务新规、SST征税范围扩大、未成年人社交媒体使用规则、彩票兑奖验证要求、电动车路税实施、公共交通票价调整,以及新版 MyKad 的分阶段推行。 这些政策的落实,或将对个人财务规划、日常出行及数码使用习惯带来不同程度的影响。建议公众及时了解相关资讯,提前做好准备,并将重要信息分享给身边可能受到影响的人士,以更从容地应对即将到来的变化。 MyKasih 登录方式更新 自2026年起,MyKasih 登录验证方式已由原本的 SMS OTP(短信验证码) 改为 Email Verification Code(电子邮件验证码),以提升账户安全性及验证效率。 交通罚单缴付优惠措施 为鼓励公众尽早缴付交通罚单,相关单位提供分阶段折扣优惠: 在 15天内缴付 可享 50% 折扣; 在 16至30天内缴付 可享 33% [...]

许多人误以为,只有高收入人士或老板才需要报税。事实上,在马来西亚,即使薪资不高,只要有收入,就可能需要履行报税义务。 本指南将带你全面了解报税的重要概念、新手流程以及注意事项。 大马报税人必看 什么是报税? 报税是指向 Lembaga Hasil Dalam Negeri(LHDN) 申报个人在一个课税年度内所获得的收入,并提交个人所得税申报表的程序。 报税和纳税是一样的吗? 两者并不相同。 报税 是向税务局申报收入及提交报税表的程序。 纳税 / 缴税 是当个人的应课税收入超过政府规定的免税门槛时,按照税率向政府缴纳所得税。 什么是纳税/缴税? 当个人的应课税收入超过政府规定的免税门槛时,就需要按照税率向政府缴纳所得税。 谁需要纳税 / 缴税? 当个人的 应课税收入超过政府规定的免税门槛时,便需要按照税率缴纳所得税。 [...]

许多人误以为,只要是马来西亚公民,就一定属于税务居民(Tax Resident)。 事实上,这是一种常见的误解。 在马来西亚的税务制度下,税务居民身份需要根据个人在马来西亚的居留情况来判断。 这意味着: 马来西亚公民 不一定是税务居民 外国人 也可能成为马来西亚税务居民 只要符合以下 四种情况中的任何一种,即可被视为马来西亚税务居民。 1.在一年内居留 182 天或以上 若个人在该评税年度内,在马来西亚 累计居留182天或以上,即被视为税务居民。 2.居留少于182天,但与前后年度连续 若在某一年居留 少于182天,但该居留期 与前一年或后一年连续计算,总数超过182天,仍可被视为税务居民。 在此期间的暂时离境也可能被视为连续居留,例如: 工作原因 进修或学习 医疗原因 短期海外旅游 [...]

在马来西亚,凡是聘请员工的企业都需要履行相应的税务申报义务,其中 Form E 是雇主每年必须提交的重要税务报表之一。该报表用于向 LHDN申报公司在相关年度向员工支付的薪酬资料。无论企业规模大小或经营状况如何,只要公司在年度内有聘请员工,都需要按照规定呈报 Form E。 什么是 Form E? Form E 是雇主每年必须呈报给 Lembaga Hasil Dalam Negeri Malaysia(LHDN,马来西亚内陆税收局)的法定报表。 该报表用于申报公司在上一年度支付给员工的薪酬资料,包括: 全年薪金与工资 花红及津贴 实物福利(Benefits-in-kind) 公司雇员人数 每月预扣税(PCB / [...]

许多公司在准备公司报税时,都会关心一个问题: 公司在提交 Form e-C 时,是否必须申报受益所有权(Beneficial Ownership,BO)? 针对上述疑问,现已有官方层面的明确说明。 根据 Chartered Tax Institute of Malaysia(CTIM) 发布的 e-Circular,并引述 LHDN 的正式书面回复,税务当局就 Form e-C 第 G6 部分(Beneficial Ownership) 的申报要求作出以下确认: 2025 [...]

在马来西亚税务制度下,除了员工需要准备 Form EA 以外,若公司涉及代理(Agent)、经销商(Dealer)或分销商(Distributor)的奖励支付安排,则必须留意 Form CP58 的规定。 许多企业忽略此文件的重要性,直到税务稽查时才发现未按时准备,进而面对罚款风险。本文将为您系统性说明 CP58 的适用对象、法律依据、金额门槛及截止日期。 什么是 Form CP58? Form CP58 是公司发给代理、经销商及分销商的年度收入结单。 该文件用于列明公司在该课税年度内支付给相关人士的奖励与报酬,包括: 1.现金奖励(Cash Reward) 津贴及佣金(Allowance / Commission) 2.非现金奖励(Non-Cash Reward),例如: 汽车 [...]

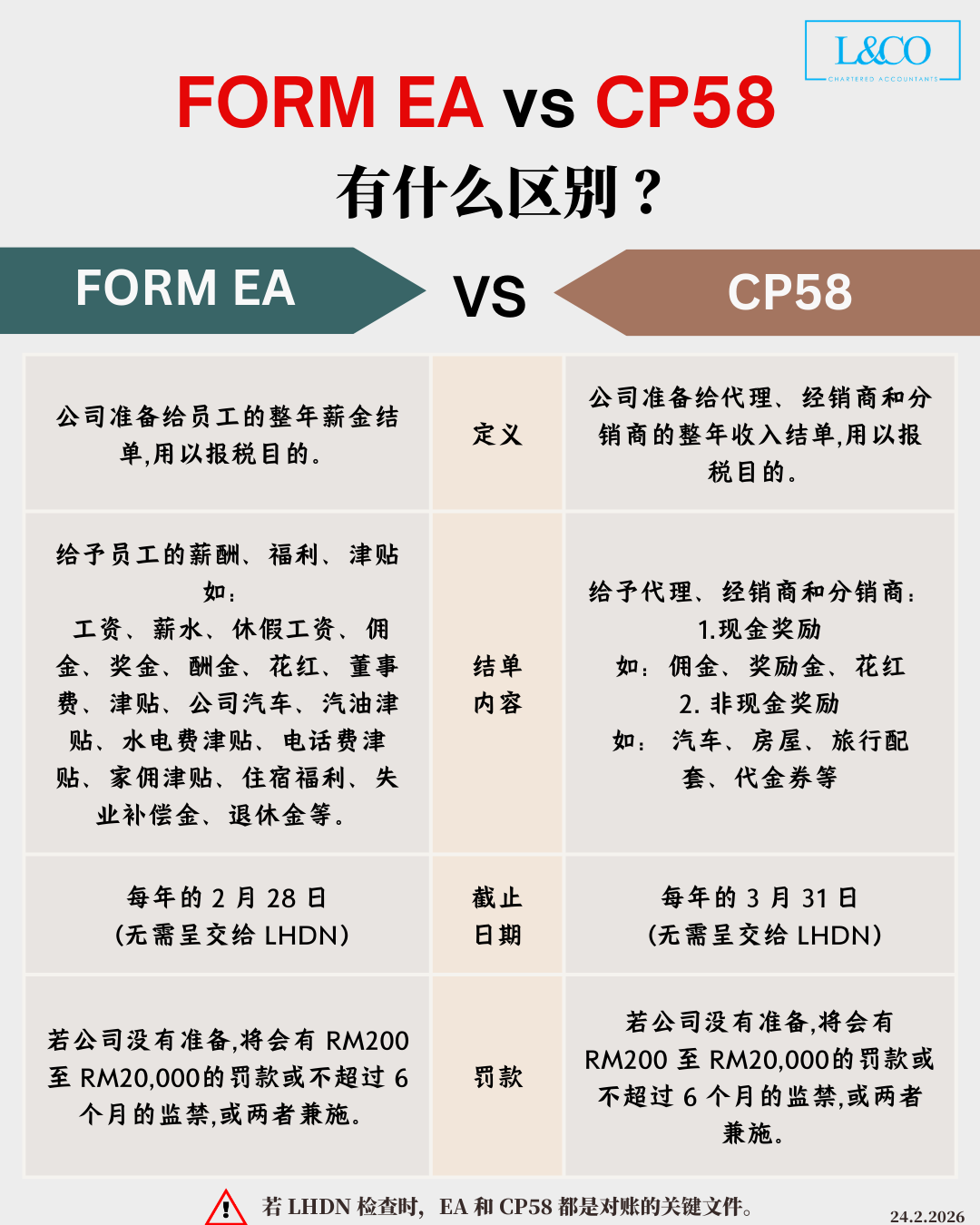

Form EA 及 Form CP58 均为企业每年必须准备的重要税务文件。随着截止日期临近,企业应确保相关文件已妥善准备,以避免不必要的罚则风险。 Form EA & CP58 有何区别? Form EA 为公司提供予员工的年度薪酬结单,用作员工个人所得税申报用途。 Form CP58 为公司提供予代理、经销商及分销商的年度收入结单,用于税务申报用途。 企业应按规定期限准备相关文件,以确保符合税务合规要求。未按时准备,可能面对罚款或其他法律责任。 **资料更新至24.2.2026

别让欠税阻挡您出境。 出发前,请务必提前检查自身税务与出境状态,避免在机场被拦下,影响行程安排。 什么情况下可能被限制出境? 若出现以下情况,可能会被列入限制出境名单: 1. 已被评税但未缴清税款 已收到税务评估通知,但未在规定期限内缴清税款。 2. 拖欠 CP500 未按期缴纳 CP500 分期预缴税款。 3. 多年未报税,产生欠税 长期未申报税务,税务局进行估算评税后形成欠税。 4. 收到税单却未处理 已接获税务通知或罚款通知,但未及时处理。 5. 公司欠税影响董事或主要股东 若公司存在欠税情况,董事或持股 ≥20% 的主要股东,也可能受到出境限制影响。 出国前必查! [...]

马来西亚公司委员会(Suruhanjaya Syarikat Malaysia,简称 SSM)已于 2026年2月3日 发出通知,针对通过 MBRS System 2.0 提交的部分法定文件,提供逾期提交罚款豁免。 根据 Practice Directive 2017,此项豁免适用于以下文件: 周年申报表(Annual Returns) 财务报表及报告(Financial Statements and Reports) 豁免期限 凡于 2026年1月31日 至 2026年3月31日 [...]