建筑工程服务税最新重点

马来西亚关税局最新颁布《服务税政策第3号/2025》,针对建筑工程领域推出多项豁免与过渡安排,即日生效!涵盖政府项目、不可调整合约、混合开发、宗教建筑等关键场景,为企业提供税务筹划新空间。 政府与公共机构项目 联邦政府与州政府:全面豁免建筑工程服务税(无附加条件) 地方政府(PBT):豁免期限:2025/7/1 – 2025/9/30 不可调整合约(Non-Reviewable Contract) 符合条件的书面合约,可享有 服务税豁免至 2026/6/30,重点条件包括: 合约无调价或价值调整条款 合约 已于 2025/7/1 前签署,并于 2025/12/31 前完成盖印 合约金额固定,且在 2025/7/1 后仍持续有效 不影响合约价值的变更工程(VO) 与 原合约基础上的 EOT,仍可继续享有豁免 [...]

租赁与出租服务税新政策

马来西亚服务税新规正式落地,合约安排、租户身份与集团结构,都将直接影响是否需要征税。企业与业主务必提前掌握,避免合规风险。 不可调整合约(Non-reviewable Contract)豁免 符合条件的书面合约,可享有 2025/7/1 – 2026/6/30 的服务税豁免 合约须满足: 服务提供者已注册服务税 合约无调价或价值调整条款 合约已于 2025/6/9 或之前 签署并由 LHDN 盖章 明确列明:服务类型、固定合约金额、合约期限 合约在 2025/7/1 后仍持续有效 **自 2026/7/1 起,相关服务将正式征税 中小微企业(SME [...]

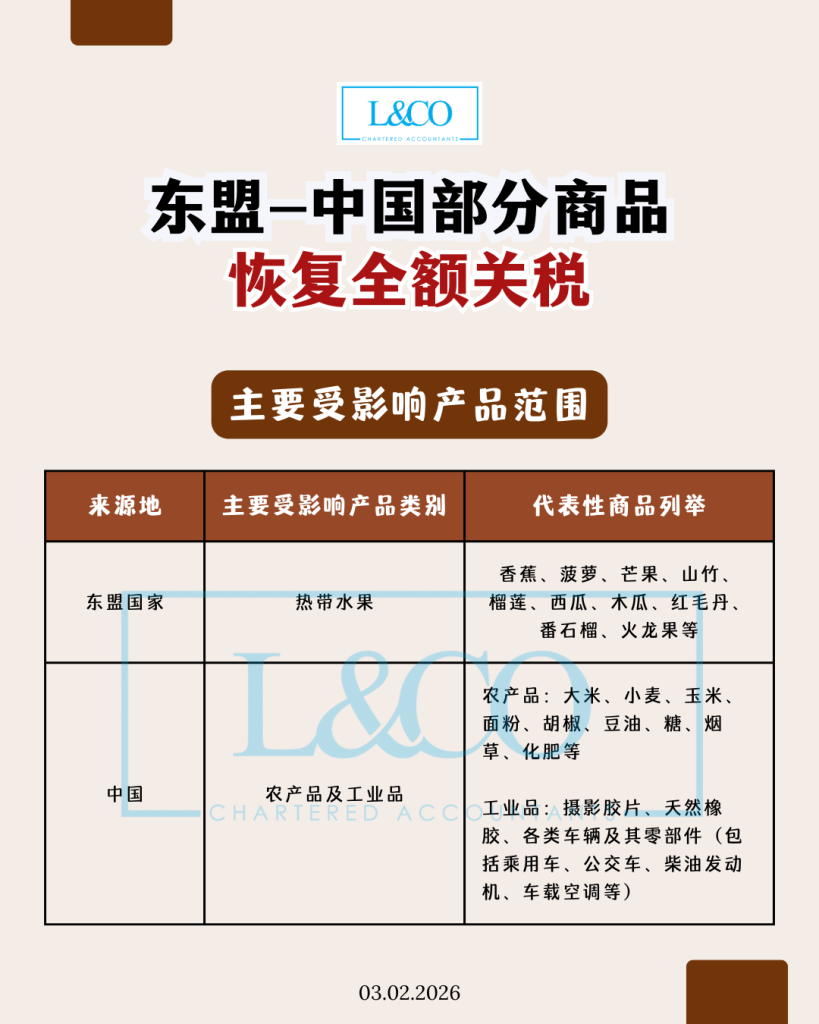

东盟—中国部分商品恢复全额关税

马来西亚政府正式发布 P.U. (A) 15 (2026) 号命令,对《东盟—中国全面经济合作框架协定》(ACFTA)下的关税优惠作出重要修订。部分商品将不再享有原有减免,进口成本与合规要求同步提升。 政策核心内容 根据马来西亚《1967年海关法》授权,政府发布了 P.U. (A) 15 (2026)号命令。该命令修订了《东盟-中国全面经济合作框架协定》项下的关税优惠措施。主要变化如下: 取消特定商品优惠:对于被列入《第三附表》(排除清单)的商品,将不再适用原有的优惠关税税率。 恢复标准税率:上述商品进口时,现在需要按照 《2025年关税令》 中规定的全额标准税率来缴纳进口关税。 技术细节更新: 商品归类需遵循 HS 2017 版本(协调制度编码)的规则 关税的计算将依据 《1999年海关(估价规则)条例》 进行 主要受影响产品范围 [...]

Form EA 填写全攻略

Form EA(C.P.8A)是雇主提供给员工的年度薪酬与报税资料表,涵盖收入、福利、扣税、公积金及社保等重要信息,是个人报税必备文件。 Form EA 是什么? Form EA(又称 C.P.8A)是由雇主提供给员工的年度薪酬与报税资料表,用于员工个人所得税申报。表格内容涵盖 收入、福利、扣税、公积金、社保等关键信息,是报税时不可或缺的重要文件。 Form EA 发放截止日期 雇主需在每年 2 月的最后一天前,将 Form EA 交给员工。2026 年截止日期:2026 年 2 月 28 日 未遵守规定者,可能面临: [...]

PERKESO 逾期缴纳附加利息减免(FCLB)

如贵公司目前存在 PERKESO 逾期缴纳附加利息(FCLB), 现可把握机会申请 高达 80% 的罚款减免,以协助雇主更新缴费记录并减轻财务负担。 申请对象 符合资格的所有雇主 减免内容 高达 80% 的逾期缴纳附加利息(FCLB) 申请期限 即日起至 2026 年 2 月 28 日 申请方式 雇主可通过 PERKESO ASSIST [...]

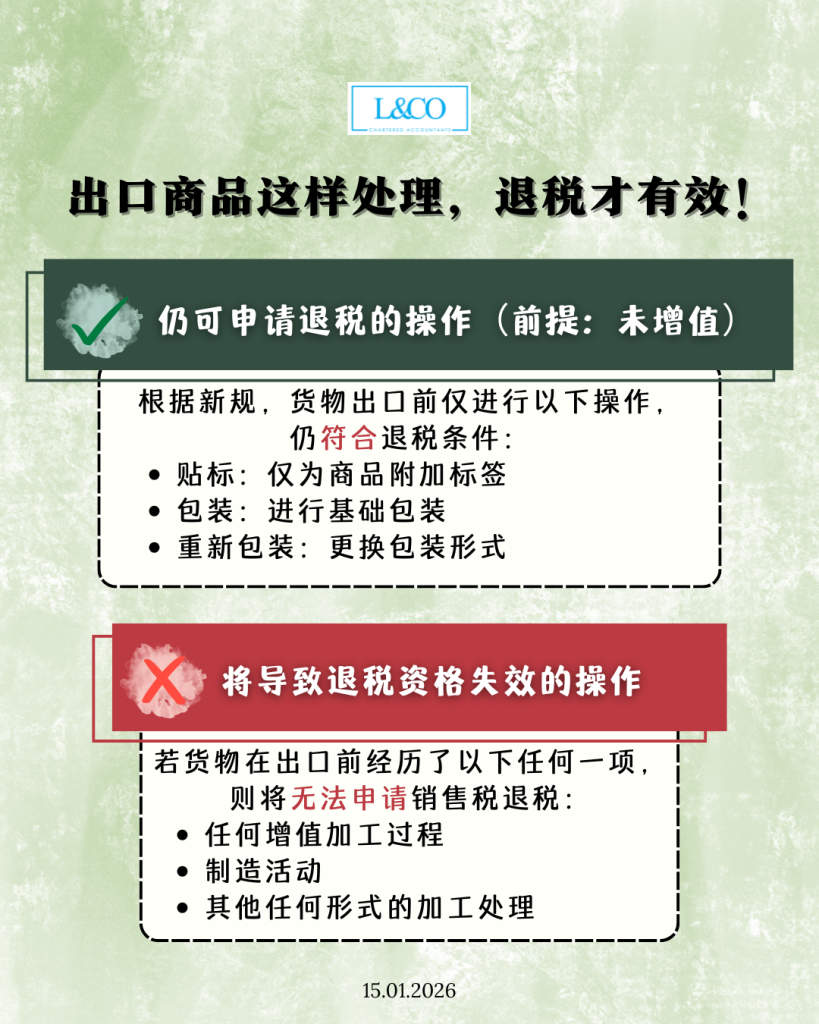

出口商品这样处理,SST 退税才不会被拒!

马来西亚皇家海关总署(JKDM)正式发布 2026 年第 1 号通用裁决,为出口商品的 销售与服务税(SST)退税申请 提供了更明确、可执行的标准。自 2026 年 1 月 5 日起生效,出口企业务必留意! 仍可申请退税的操作(前提:未增值) 根据新规,货物出口前仅进行以下操作,仍符合退税条件: 贴标:仅为商品附加标签 包装:进行基础包装 重新包装:更换包装形式 将导致退税资格失效的操作 若货物在出口前经历了以下任何一项,则将无法申请销售税退税: 任何增值加工过程 制造活动 其他任何形式的加工处理 **资料更新于27.01.2026

2026 年个人所得税免税资格重点速览

根据 马来西亚内陆税收局(LHDN) 发布的资料,年度收入低于一定门槛的纳税人 可免缴个人所得税(以下数据已考虑标准免税额与抚养扣除等因素) 可免税条件速览 1. 单身人士(独立申报) 年收入 不超过 RM37,333 月收入 不超过 RM3,111 2. 已婚人士(分开申报) 有孩子情况下的免税标准: 有 1 名孩子: 年收入 ≤ RM39,333 月收入 ≤ RM3,278 [...]

GGSM 2.0 政府担保融资计划

GGSM 2.0(政府担保融资计划 MADANI 2) 是马来西亚政府推出的企业融资支持计划,旨在帮助本地中小企业获得更高额度、优惠条款及扩张资金,推动企业稳健成长。 说明:此计划面向 所有经济行业的中小企业,只要符合资格条件即可申请。同时,政府特别关注 四大重点行业: 绿色经济(Green Economy) 高科技产业(High Technology) 清真产业(Halal) 医疗健康(Healthcare) 1. 融资亮点 最高融资额度: 每家公司可达 RM20,000,000(集团总额上限 RM50,000,000) 最长还款期限: 可达 10 年 或至 [...]

受益拥有人(BO)最新合规重点

受益拥有人(Beneficial Owner, BO)并不只是名义股东,而是最终直接或间接拥有、控制公司的人。准确识别 BO,已成为企业合规的关键一环。 什么是受益拥有人(BO) 受益拥有人,是指最终直接或间接拥有或实际控制公司的人(自然人),并不只限于名义上的注册股东。一般包括: 持有公司至少 20% 股份或投票权的人 对公司决策、管理层具有实质影响力或控制权的人 新的法定合规要求 **(依据《公司法2016》及 SSM 指南) 所有在马来西亚注册的公司,必须: 识别并核实公司的受益拥有人 在公司注册地址保存一份受益拥有人登记册 于 14 天内 记录任何受益拥有权的变更 按 SSM 要求或在被要求时,提交相关受益拥有人资料 **适用范围:所有公司,不分规模或行业。 [...]

中小企业实习岗位津贴补助计划(LiKES)

自 3 月 1 日起,马来西亚政府正式开放实习岗位配对补助计划申请。 在该计划下,符合资格的中小企业及初创公司,每聘请 1 名本地实习生,最高可获得 RM2,000 的政府财政补助,以协助企业降低实习津贴成本,同时鼓励提供更多优质的本地实习机会。 该项补助由 TalentCorp Malaysia 推出的 中小企业实习岗位配对补助计划(Internship Placement Matching Grant for SMEs and Start-Ups,简称 LiKES) 提供, 并采用 [...]

2026 年 KWSP 改革:7 大新政解析

马来西亚打工人和自雇人士注意! 公积金局(EPF/KWSP)宣布,从 2026 年 1 月 1 日起,将实施多项重大改革,旨在确保退休金充足、养老金长期安全。这次调整直接影响提款、投资以及政府津贴,务必了解。 1️. 三大养老金及格线 (RIA Framework) EPF 推出全新 退休收入充足率指标,让会员清楚自己的储蓄状况: 基本存款 (Basic Savings):RM390,000 充足存款 (Adequate Savings):RM650,000 强化存款 (Enhanced Savings):RM1,300,000 注:这些数额不仅作为参考,也将影响后续投资门槛。 [...]

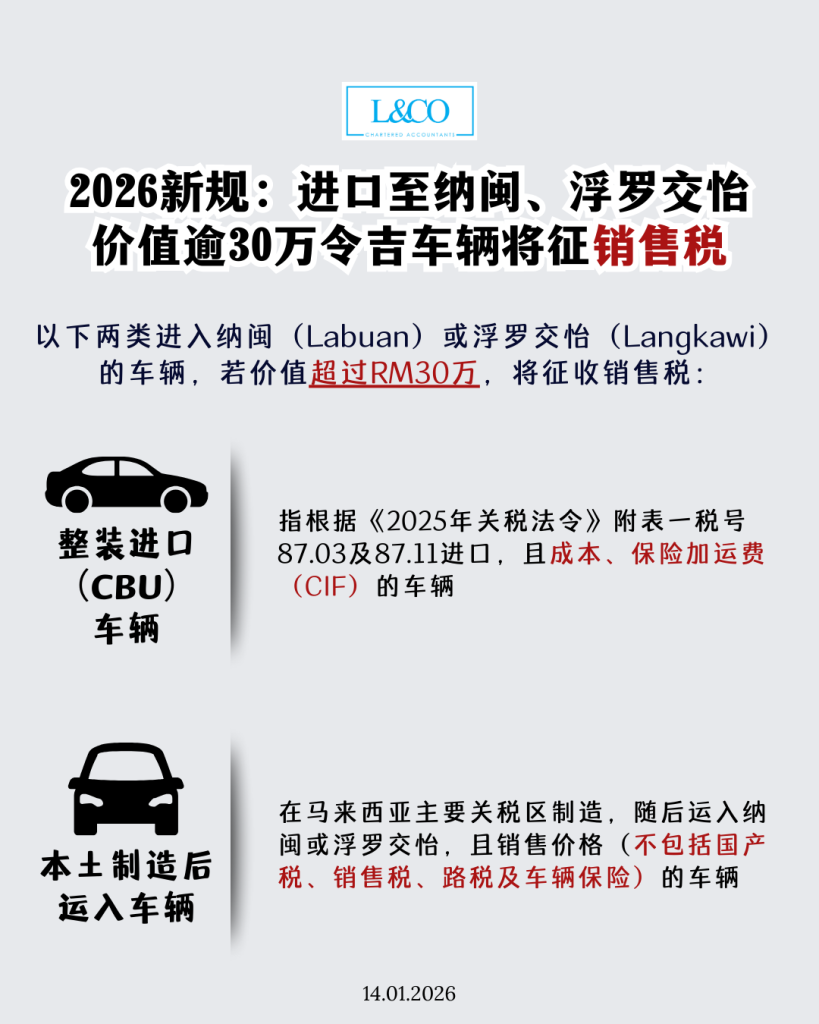

2026年马来西亚特定区域车辆税务新规

自 2026 年起,凡进入 纳闽(Labuan) 或 浮罗交怡(Langkawi),车辆价值超过 RM300,000,将需缴纳销售税! 核心重点速览 以下两类进入纳闽(Labuan)或浮罗交怡(Langkawi) 的车辆,若价值超过 30万令吉,将征收销售税: 1. 整装进口(CBU)车辆 指根据《2025年关税法令》附表一税号87.03及87.11进口,且成本、保险加运费(CIF)价值超过30万令吉的车辆 2. 本土制造后运入车辆 指在马来西亚主要关税区制造,随后运入纳闽或浮罗交怡,且销售价格(不包括国产税、销售税、路税及车辆保险)超过30万令吉的车辆 **资料更新于15.01.2026

政府支持 SME 培育人才:每聘一名实习生可获 RM2,000 补助

为协助企业培育本地人才,并提升实习与就业的衔接效率, 马来西亚政府透过 TalentCorp 推出 LiKES(Internship Placement Matching Grant for SMEs)计划,向符合条件的中小企业提供实习生聘用补助。 自 2026 年 3 月 1 日起,合格企业每聘请一名本地实习生,可获得最高 RM2,000 的政府补助。 1. 计划核心内容 补助金额:每名实习生 RM2,000(预付款形式) 计划总拨款:RM30,000,000 预计受惠人数:约 [...]

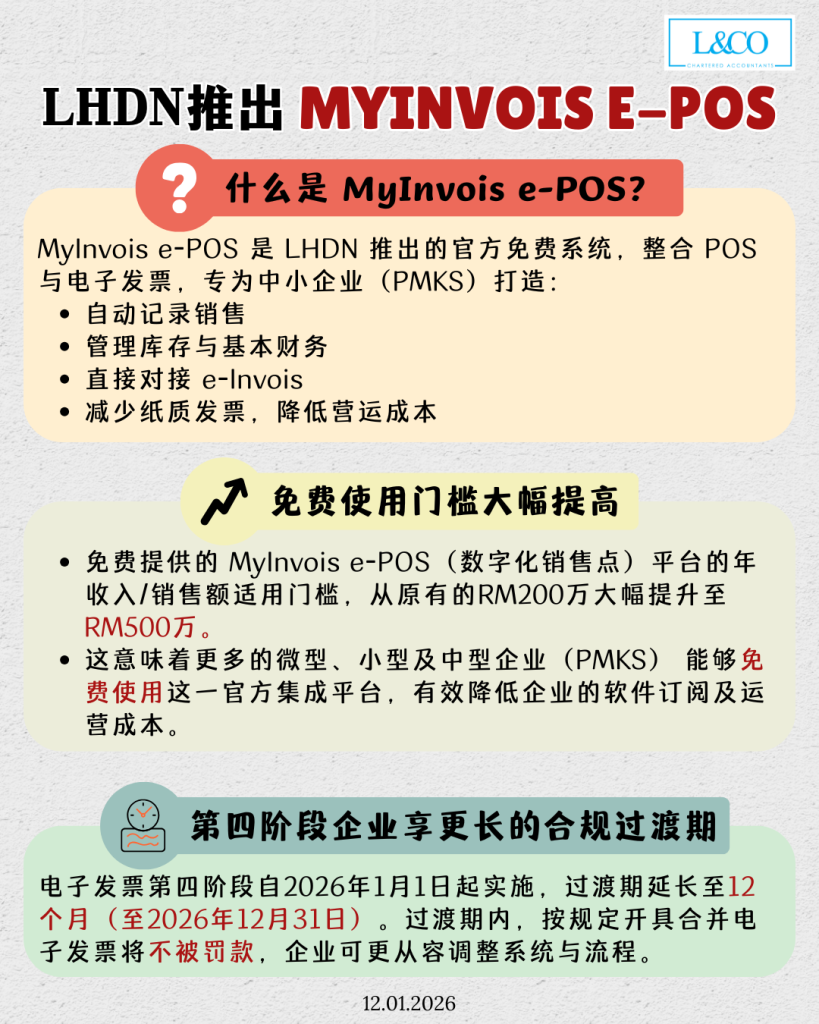

LHDN推出MyInvois e-Pos免费官方工具

助力中小企业加速数码化转型,LHDN 推出官方 MyInvois e-POS 平台,在确保电子发票合规的同时,协助企业以更低成本实现销售、库存与财务管理的一体化运营。 核心重点速览 什么是 MyInvois e-POS? MyInvois e-POS 是 LHDN 推出的官方免费系统,整合 POS 与电子发票,专为中小企业(PMKS)打造: 自动记录销售 管理库存与基本财务 直接对接 e-Invois 减少纸质发票,降低营运成本 免费使用门槛大幅提高 免费提供的 MyInvois e-POS(数字化销售点)平台的年收入/销售额适用门槛,从原有的 [...]

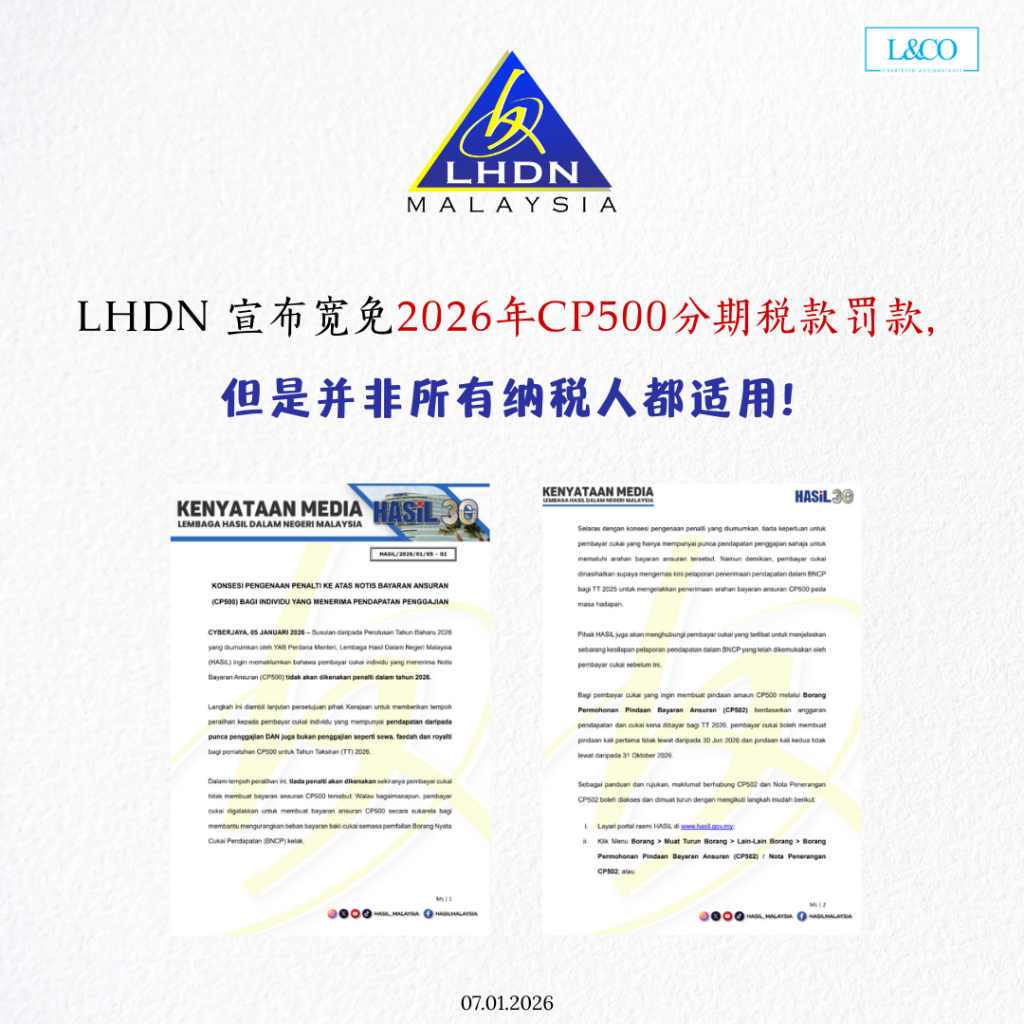

LHDN 公布 2026 课税年CP500 分期税款罚款宽免措施

马来西亚内陆税收局(LHDN)近日宣布,针对 2026 课税年(YA 2026)CP500 分期税款,将实施 罚款宽免措施。 惟有关宽免的适用情况,将依据纳税人的收入结构而有所不同。 一、仅有薪资收入的纳税人 凡 仅领取薪资收入 的个人,无需遵守 CP500 分期税款制度。 纳税人仅需: 确保 2025 课税年(YA 2025)报税资料申报准确无误;以及依法完成报税程序,以避免日后产生 补税评估或解释通知。 二、薪资收入兼有其他收入来源的纳税人 此类别包括除薪资收入外,另有 租金收入、利息收入、自由职业收入、佣金或其他收入 的个人。 相关安排如下: 2026 [...]

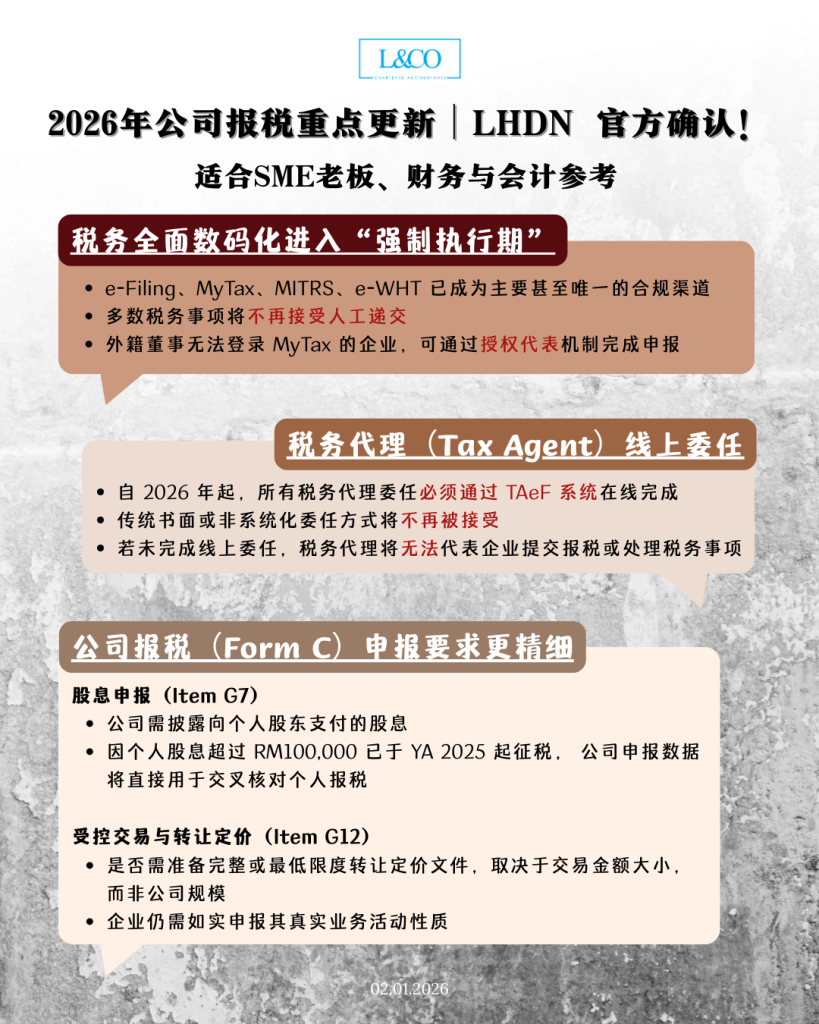

2026 年 HASiL 税务合规重点速览

将于 2026 年对企业税务申报、合规流程及风险管理产生直接影响的关键监管变化。及早了解并提前部署,是避免罚款、延误及营运中断的关键。 核心重点速览 一、税务全面数码化进入“强制执行期” e-Filing、MyTax、MITRS、e-WHT 已成为主要甚至唯一的合规渠道 多数税务事项将不再接受人工递交 外籍董事无法登录 MyTax 的企业,可通过授权代表机制完成申报 二、税务代理(Tax Agent)线上委任 自 2026 年起,所有税务代理委任必须通过 TAeF 系统在线完成 传统书面或非系统化委任方式将不再被接受 若未完成线上委任,税务代理将无法代表企业提交报税或处理税务事项 三、公司报税(Form C)申报要求更精细 股息申报(Item G7) 公司需披露向个人股东支付的股息 [...]

2026 马来西亚劳动法最新指南

随着 2026 年的到来,马来西亚劳动法规持续优化,以保障员工基本权益,同时协助雇主合规营运。 以下为 2026 年最新《Employment Act 1955》重点条文整理,让你一次掌握员工福利、工时、假期与法定缴纳项目。 假期与员工福利 1.病假 服务年限 0 – 2 年:14 天 服务年限 2 – 5 年:18 天 服务年限 超过 5 [...]

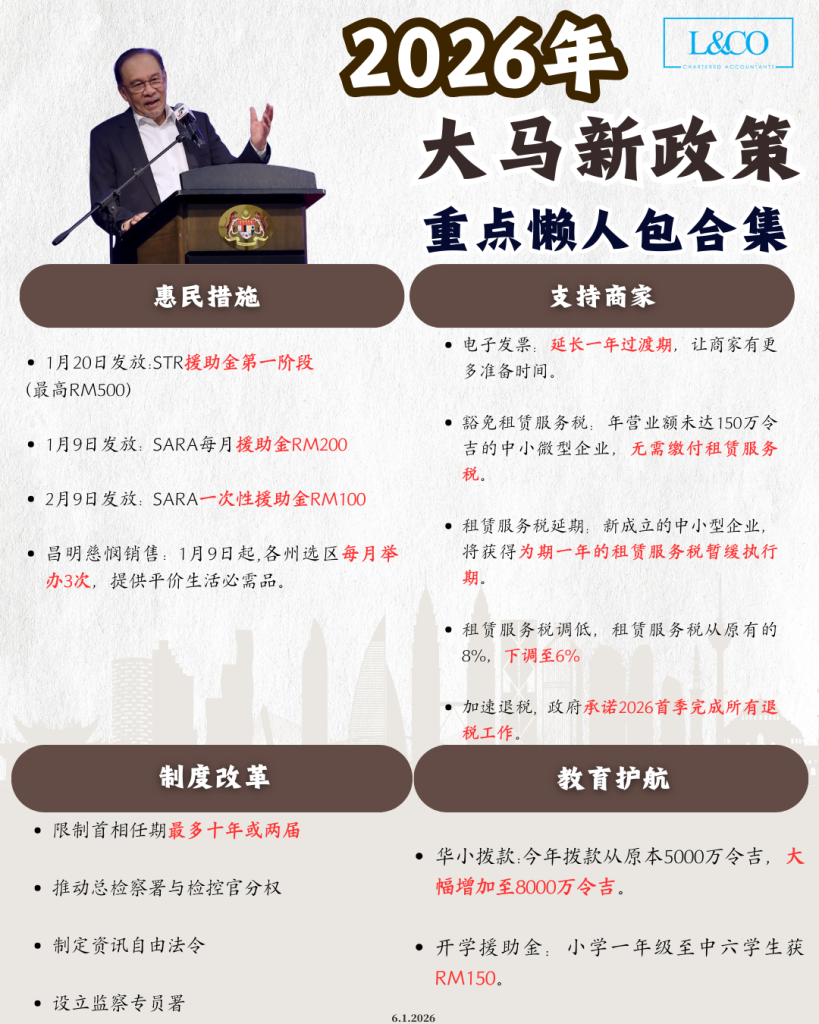

2026 年大马新政策 重点懒人包合集

为推动经济稳健发展、提升人民福祉,并强化国家治理体系,政府于 2026 年推出多项涵盖惠民措施、制度改革、商家支持及教育发展的新政策。本页面汇总 2026 年大马重点政策内容,协助公众快速了解相关措施与实施方向。 1. 惠民措施 STR 援助金(第一阶段)STR 第一阶段援助金将于 1 月 20 日 发放,合资格者最高可获 RM500。 SARA 每月援助金符合资格者自 1 月 9 日 起,每月可获得 RM200 援助金。 [...]

SSPN 税务减免 2025 年新规则

自 2025 课税年度(YA 2025) 起,马来西亚国家教育储蓄计划(SSPN)的税务减免规则出现重大调整。以下内容将结合 政策对比 + 实际情景,帮助家长全面理解新规则,并正确规划报税。 一、SSPN 税务减免:以前 vs 现在 旧政策(至 YA 2024) 每位父母可各自申报 最高 RM8,000 SSPN 税务减免 家庭总扣税额度最高可达 RM16,000 教育用途提款会影响当年的“净存款”计算 新政策(YA 2025–2027) [...]

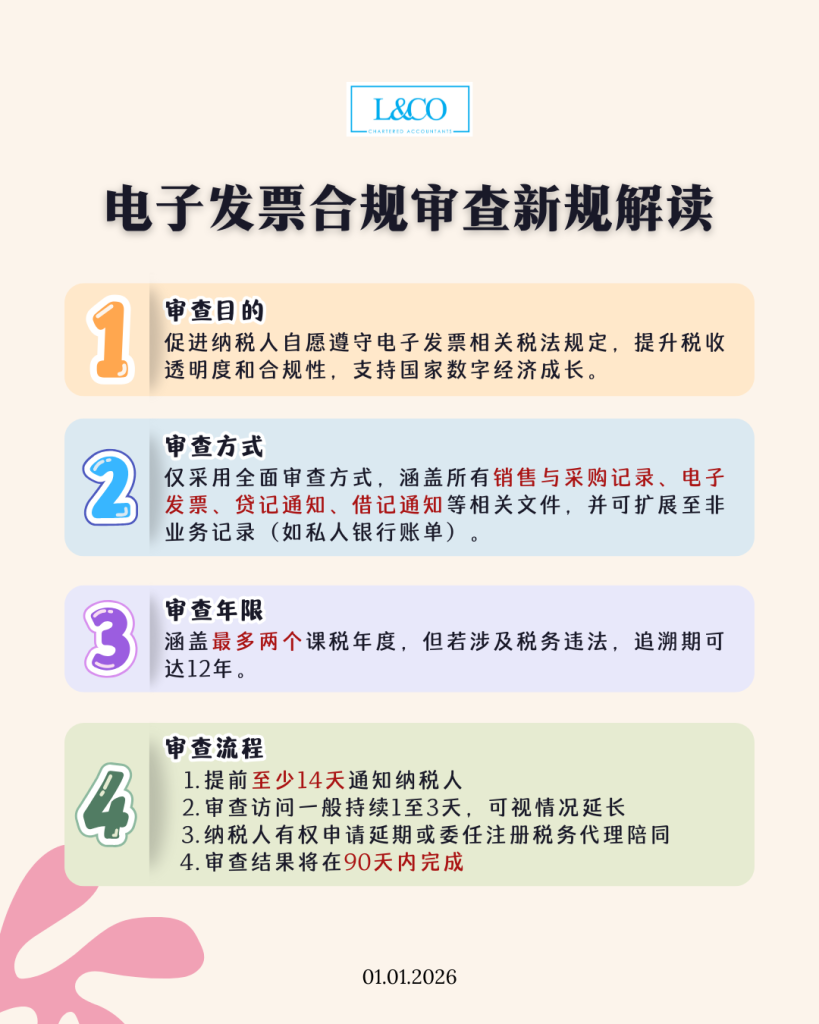

电子发票合规审查新规解读

2025年12月15日起,内陆税收局(LHDNM)正式推出《电子发票合规审查框架》! 这不是演习,这是税局对电子发票合规监管的全面升级!所有企业主、财务负责人、税务代理请注意:是时候更新你的合规知识库了! 1. 审查目的 促进纳税人自愿遵守电子发票相关税法规定,提升税收透明度和合规性,支持国家数字经济成长。 2. 审查方式 仅采用全面审查方式,涵盖所有销售与采购记录、电子发票、贷记通知、借记通知等相关文件,并可扩展至非业务记录(如私人银行账单)。 3. 审查年限 涵盖最多两个课税年度,但若涉及税务违法,追溯期可达12年。 4. 审查流程 提前至少14天通知纳税人 审查访问一般持续1至3天,可视情况延长 纳税人有权申请延期或委任注册税务代理陪同 审查结果将在90天内完成 5. 自愿申报机制 纳税人在审查开始前可主动提交自愿申报,补报遗漏的电子发票,可能减轻处罚。 6. 责任与权利 税务官员须遵守职业道德,保护纳税人资料,不得推荐税务代理或收受利益 纳税人须提供合理协助,配合审查,有权委任代理或使用翻译服务 注册税务代理须具备专业资质,遵守诚信、保密与专业行为准则 [...]