为了进一步规范企业电子发票(e-Invoice)制度,马来西亚内陆税收局(IRBM)根据 2025 年 12 月 8 日最新指南 更新了 e-Invoice 的实施时间表、豁免条件以及营业额判定标准。

本指南适用于所有在马来西亚开展商业活动的纳税人,包括新成立企业、现有企业以及独资经营者。通过明确的实施阶段和豁免标准,企业能够更好地理解何时必须开始使用 e-Invoice,以及哪些情况可获得完全豁免。

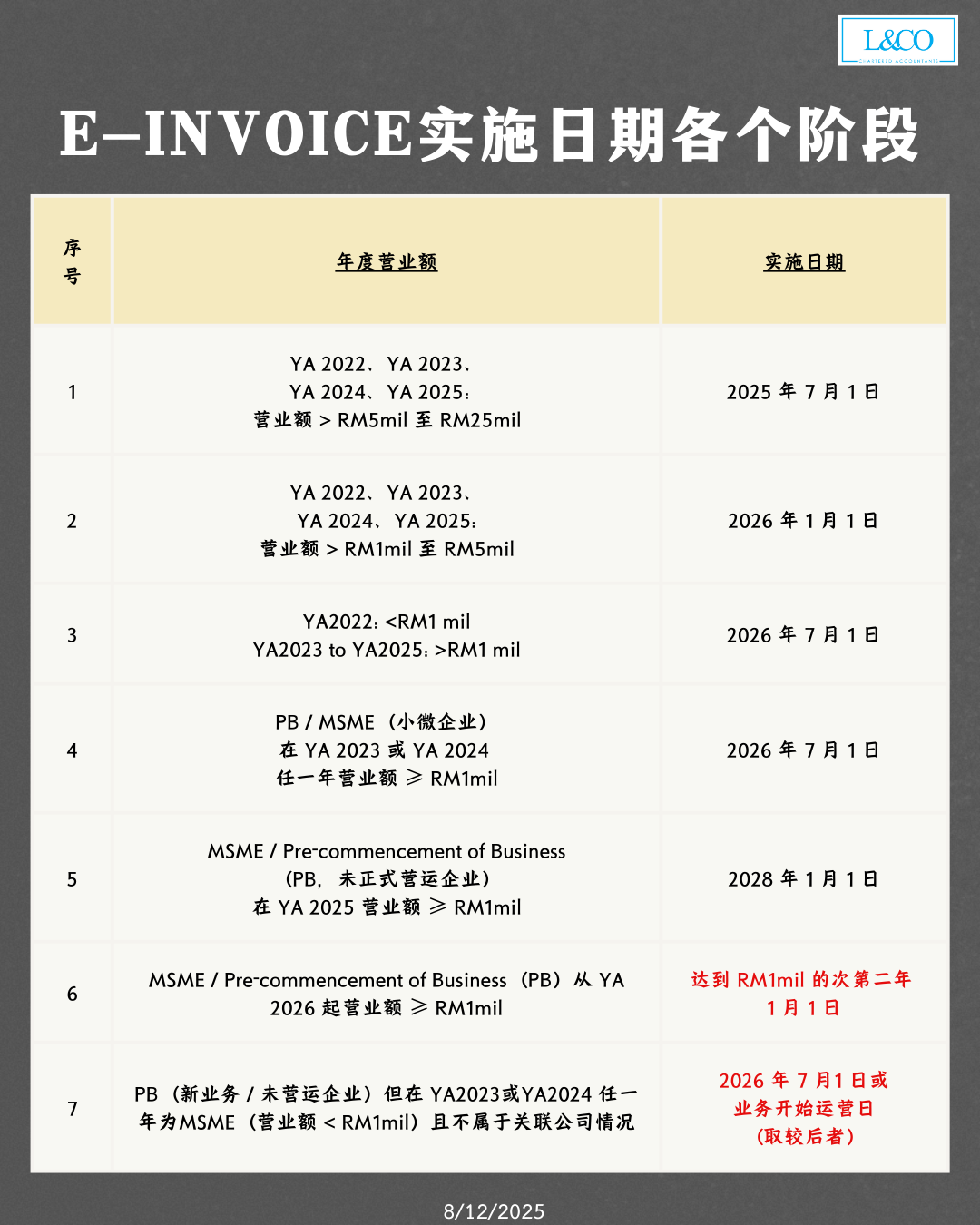

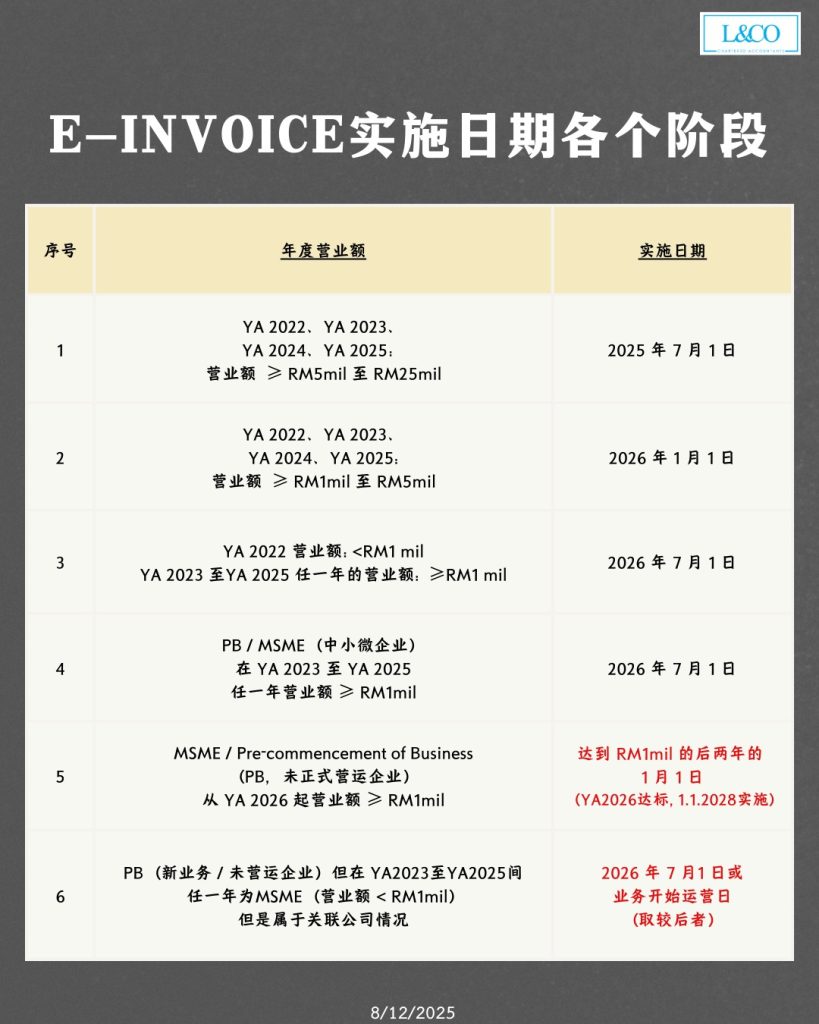

E-invoice 实施日期各个阶段一览

政府已正式将 E-Invoice 年营业额阈值从 RM500,000 提高至 RM1,000,000。这意味着:

- 2026 年 1 月 1 日是主要批次企业必须实施 E-Invoice 的最终日期

- 2026 年 7 月 1 日及之后的实施,仅涉及少数特殊企业

谁能豁免 E-Invoice?

所有从事商业活动的纳税人需按阶段落实 E-Invoice 制度,但以下情况可完全豁免(连 self-billed 也不需实施):

- 年营业额 < RM1,000,000

- 所有股东必须是个人

- 不是子公司

- 没有关联或合资公司

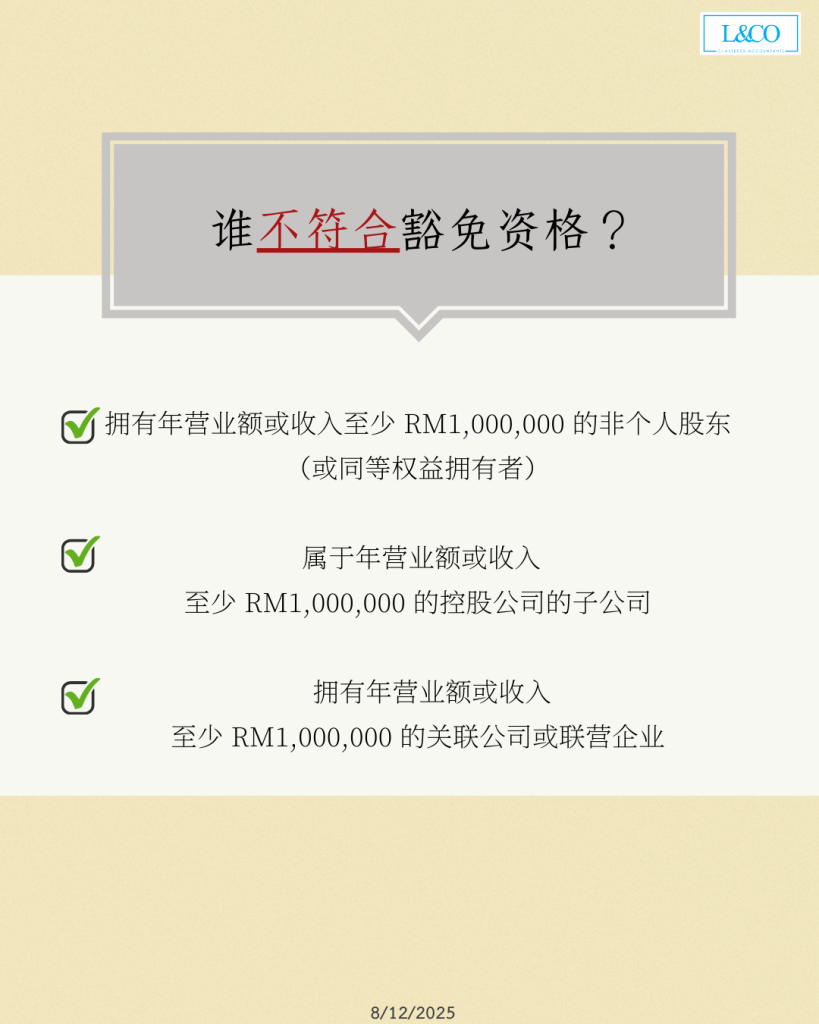

谁不符合豁免?

- 拥有年营业额或收入 ≥ RM1,000,000 的非个人股东(或同等权益拥有者)

- 年营业额或收入 ≥ RM1,000,000 的控股公司子公司

- 年营业额或收入 ≥ RM1,000,000 的关联公司或联营企业

若拥有多个企业,需合并计算营业额。

独资经营者需以所有独资企业年营业额总和判断是否达到 RM1,000,000 门槛。

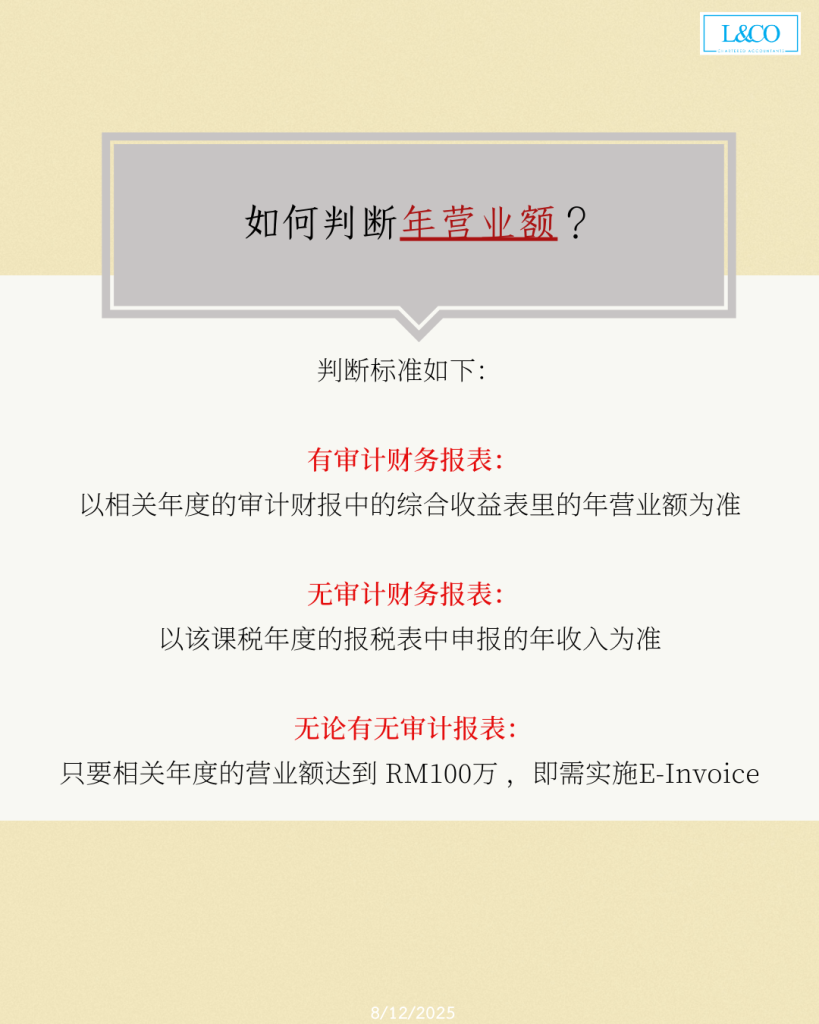

如何判断年营业额?

- 有审计财务报表:以审计报表的综合收益表为准

- 无审计财务报表:以报税表申报的年收入为准

- 只要年营业额达 RM1,000,000,即需实施 E-Invoice

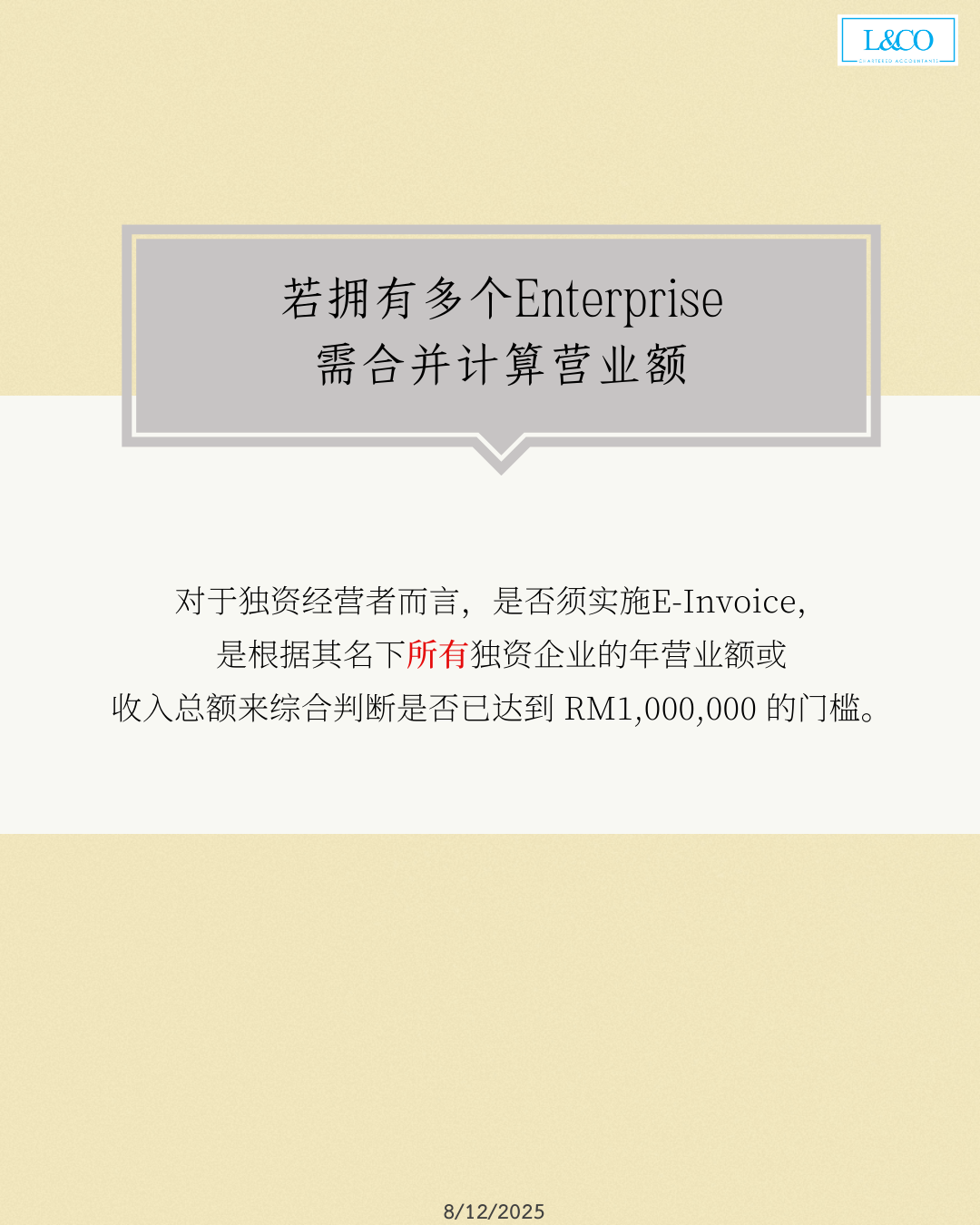

若拥有多个Enterprise需合并计算营业额?

对于独资经营者而言,是否须实施E-Invoice,

是根据其名下所有独资企业的年营业额或

收入总额来综合判断是否已达到 RM1,000,000 的门槛。

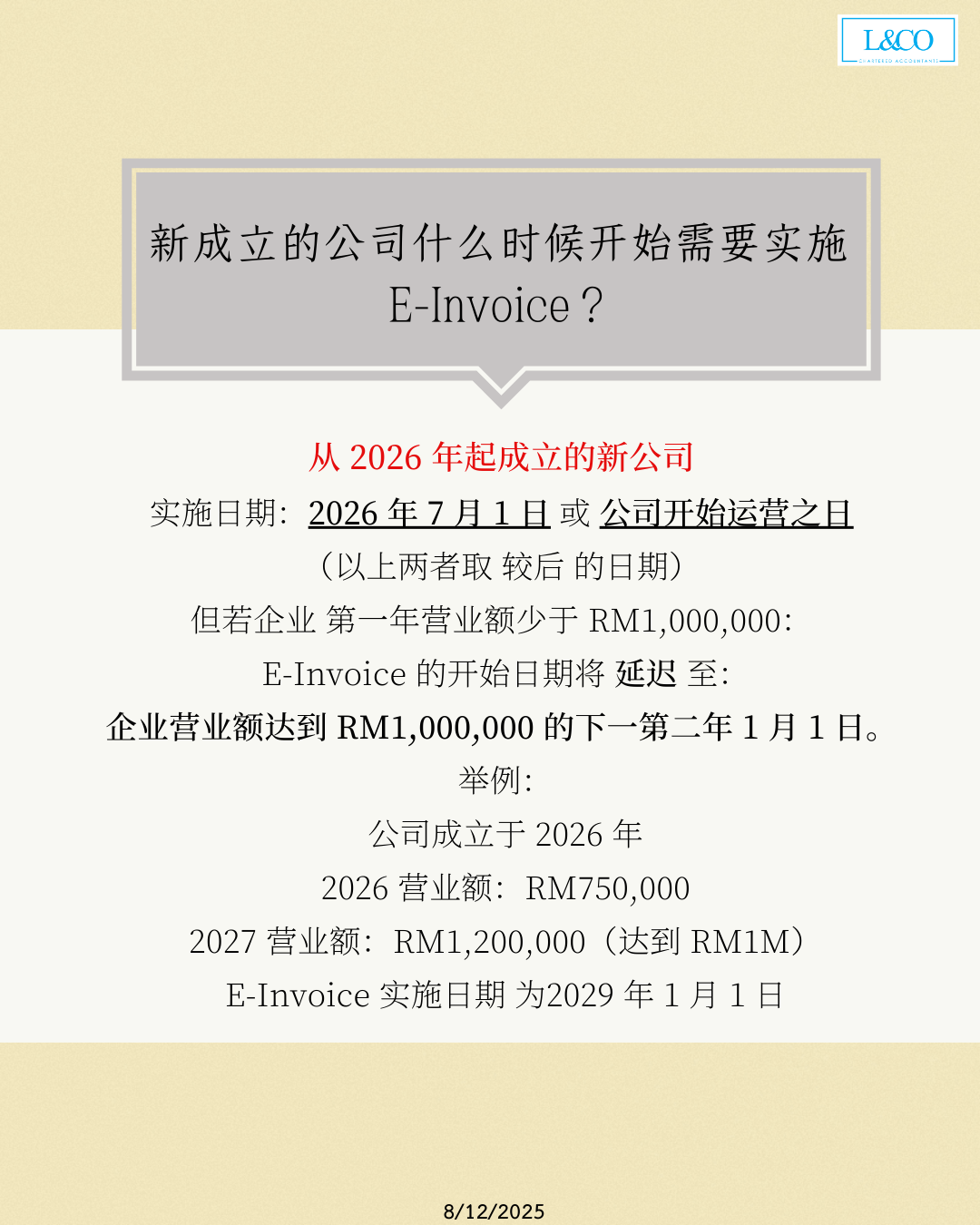

新成立公司实施时间

- 2026 年起成立的新公司:

实施日期为 2026 年 7 月 1 日或公司开始运营日(取较晚日期) - 若企业第1年营业额 < RM1,000,000,E-Invoice 开始日期延至营业额达 RM1,000,000 的第二年 1 月 1 日

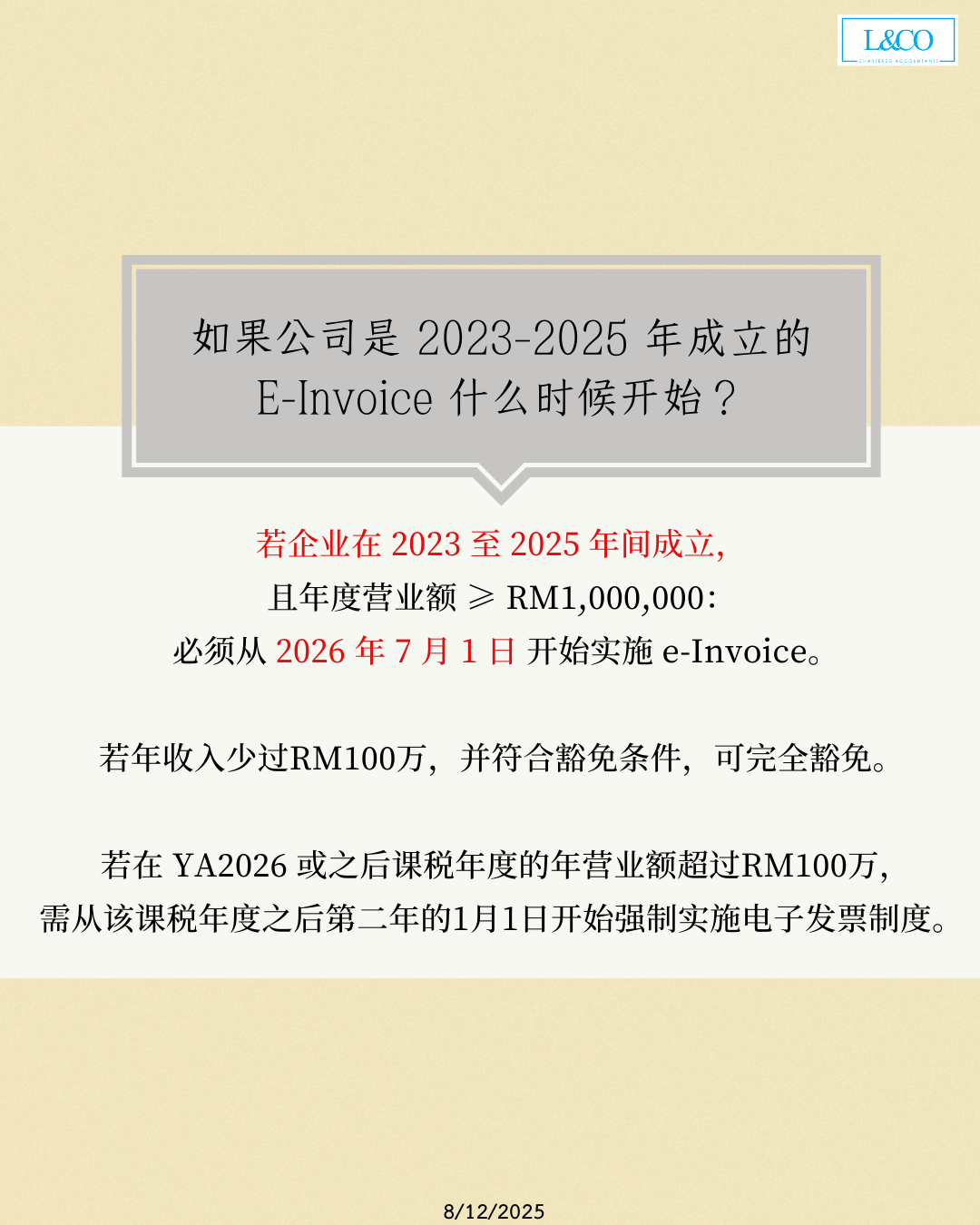

如果公司是 2023–2025 年成立的E-Invoice 什么时候开始?

若企业在 2023 至 2025 年间成立,且年度营业额 ≥ RM1,000,000:必须从 2026 年 7 月 1 日 开始实施 e-Invoice。

若年收入少过RM100万,并符合豁免条件,可完全豁免。

若在 YA2026 或之后课税年度的年营业额超过RM100万,

需从该课税年度之后第二年的1月1日开始强制实施电子发票制度。

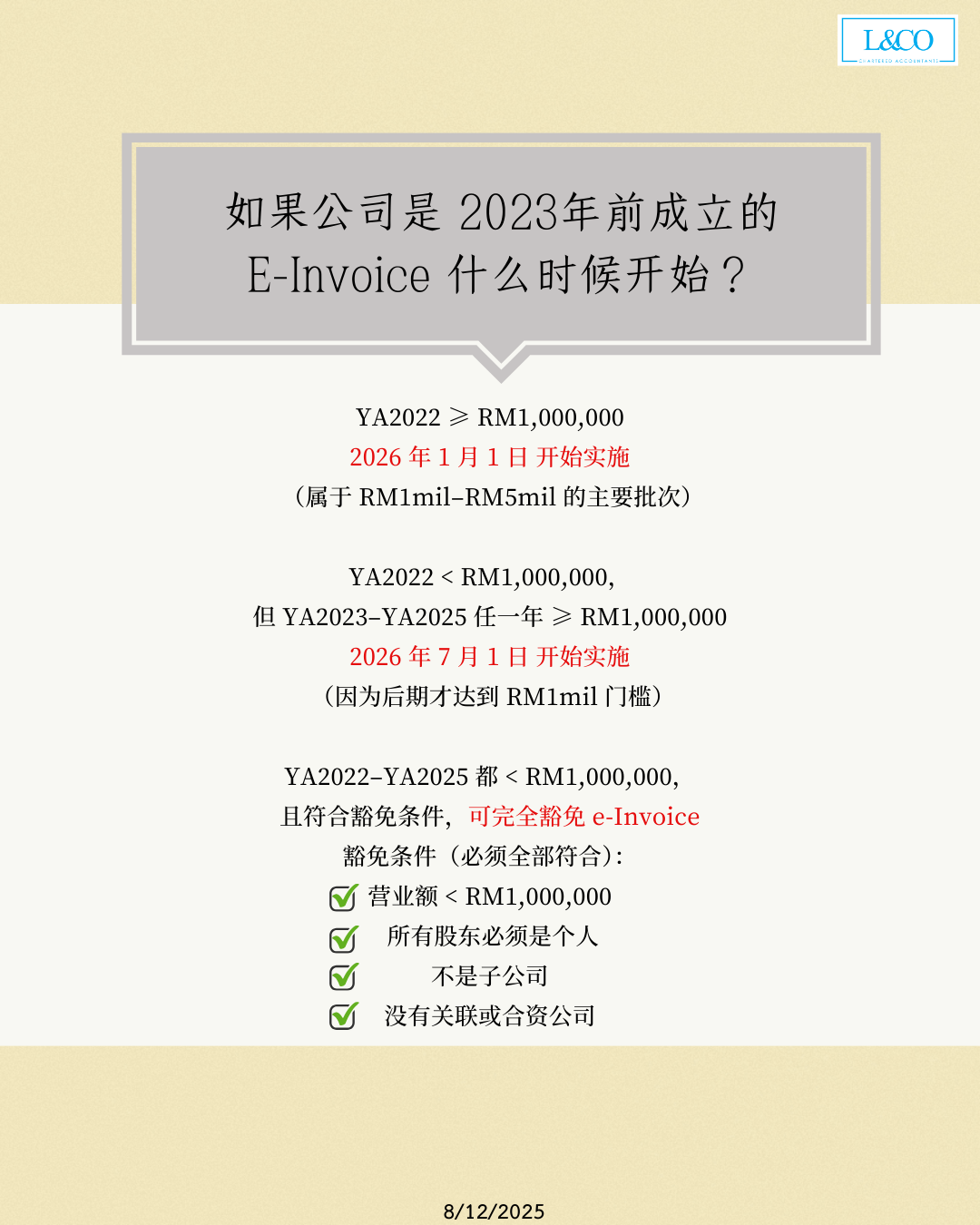

如果公司是 2023年前成立的E-Invoice 什么时候开始?

YA2022 ≥ RM1,000,000,2026 年 1 月 1 日 开始实施

(属于 RM1mil–RM5mil 的主要批次)

YA2022 < RM1,000,000,

但 YA2023–YA2025 任一年 ≥ RM1,000,000,2026 年 7 月 1 日 开始实施

(因为后期才达到 RM1mil 门槛)

YA2022–YA2025 都 < RM1,000,000,

且符合豁免条件,可完全豁免 e-Invoice,豁免条件(必须全部符合)