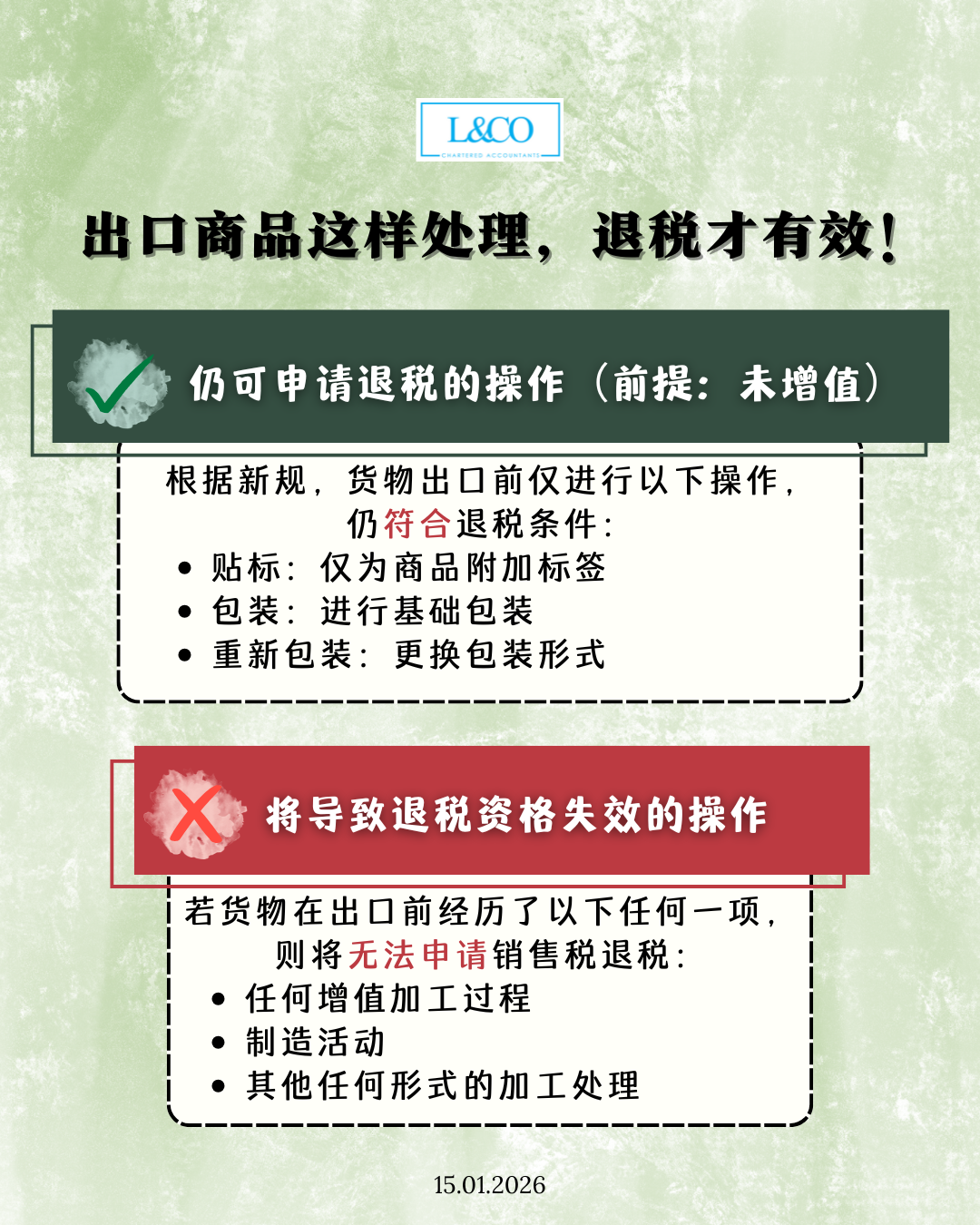

马来西亚皇家海关总署(JKDM)正式发布 2026 年第 1 号通用裁决,为出口商品的 销售与服务税(SST)退税申请 提供了更明确、可执行的标准。自 2026 年 1 月 5 日起生效,出口企业务必留意! 仍可申请退税的操作(前提:未增值) 根据新规,货物出口前仅进行以下操作,仍符合退税条件: 贴标:仅为商品附加标签 包装:进行基础包装 重新包装:更换包装形式 将导致退税资格失效的操作 若货物在出口前经历了以下任何一项,则将无法申请销售税退税: 任何增值加工过程 制造活动 其他任何形式的加工处理 **资料更新于27.01.2026

根据 马来西亚内陆税收局(LHDN) 发布的资料,年度收入低于一定门槛的纳税人 可免缴个人所得税(以下数据已考虑标准免税额与抚养扣除等因素) 可免税条件速览 1. 单身人士(独立申报) 年收入 不超过 RM37,333 月收入 不超过 RM3,111 2. 已婚人士(分开申报) 有孩子情况下的免税标准: 有 1 名孩子: 年收入 ≤ RM39,333 月收入 ≤ RM3,278 [...]

GGSM 2.0(政府担保融资计划 MADANI 2) 是马来西亚政府推出的企业融资支持计划,旨在帮助本地中小企业获得更高额度、优惠条款及扩张资金,推动企业稳健成长。 说明:此计划面向 所有经济行业的中小企业,只要符合资格条件即可申请。同时,政府特别关注 四大重点行业: 绿色经济(Green Economy) 高科技产业(High Technology) 清真产业(Halal) 医疗健康(Healthcare) 1. 融资亮点 最高融资额度: 每家公司可达 RM20,000,000(集团总额上限 RM50,000,000) 最长还款期限: 可达 10 年 或至 [...]

受益拥有人(Beneficial Owner, BO)并不只是名义股东,而是最终直接或间接拥有、控制公司的人。准确识别 BO,已成为企业合规的关键一环。 什么是受益拥有人(BO) 受益拥有人,是指最终直接或间接拥有或实际控制公司的人(自然人),并不只限于名义上的注册股东。一般包括: 持有公司至少 20% 股份或投票权的人 对公司决策、管理层具有实质影响力或控制权的人 新的法定合规要求 **(依据《公司法2016》及 SSM 指南) 所有在马来西亚注册的公司,必须: 识别并核实公司的受益拥有人 在公司注册地址保存一份受益拥有人登记册 于 14 天内 记录任何受益拥有权的变更 按 SSM 要求或在被要求时,提交相关受益拥有人资料 **适用范围:所有公司,不分规模或行业。 [...]

自 3 月 1 日起,马来西亚政府正式开放实习岗位配对补助计划申请。 在该计划下,符合资格的中小企业及初创公司,每聘请 1 名本地实习生,最高可获得 RM2,000 的政府财政补助,以协助企业降低实习津贴成本,同时鼓励提供更多优质的本地实习机会。 该项补助由 TalentCorp Malaysia 推出的 中小企业实习岗位配对补助计划(Internship Placement Matching Grant for SMEs and Start-Ups,简称 LiKES) 提供, 并采用 [...]

马来西亚打工人和自雇人士注意! 公积金局(EPF/KWSP)宣布,从 2026 年 1 月 1 日起,将实施多项重大改革,旨在确保退休金充足、养老金长期安全。这次调整直接影响提款、投资以及政府津贴,务必了解。 1️. 三大养老金及格线 (RIA Framework) EPF 推出全新 退休收入充足率指标,让会员清楚自己的储蓄状况: 基本存款 (Basic Savings):RM390,000 充足存款 (Adequate Savings):RM650,000 强化存款 (Enhanced Savings):RM1,300,000 注:这些数额不仅作为参考,也将影响后续投资门槛。 [...]

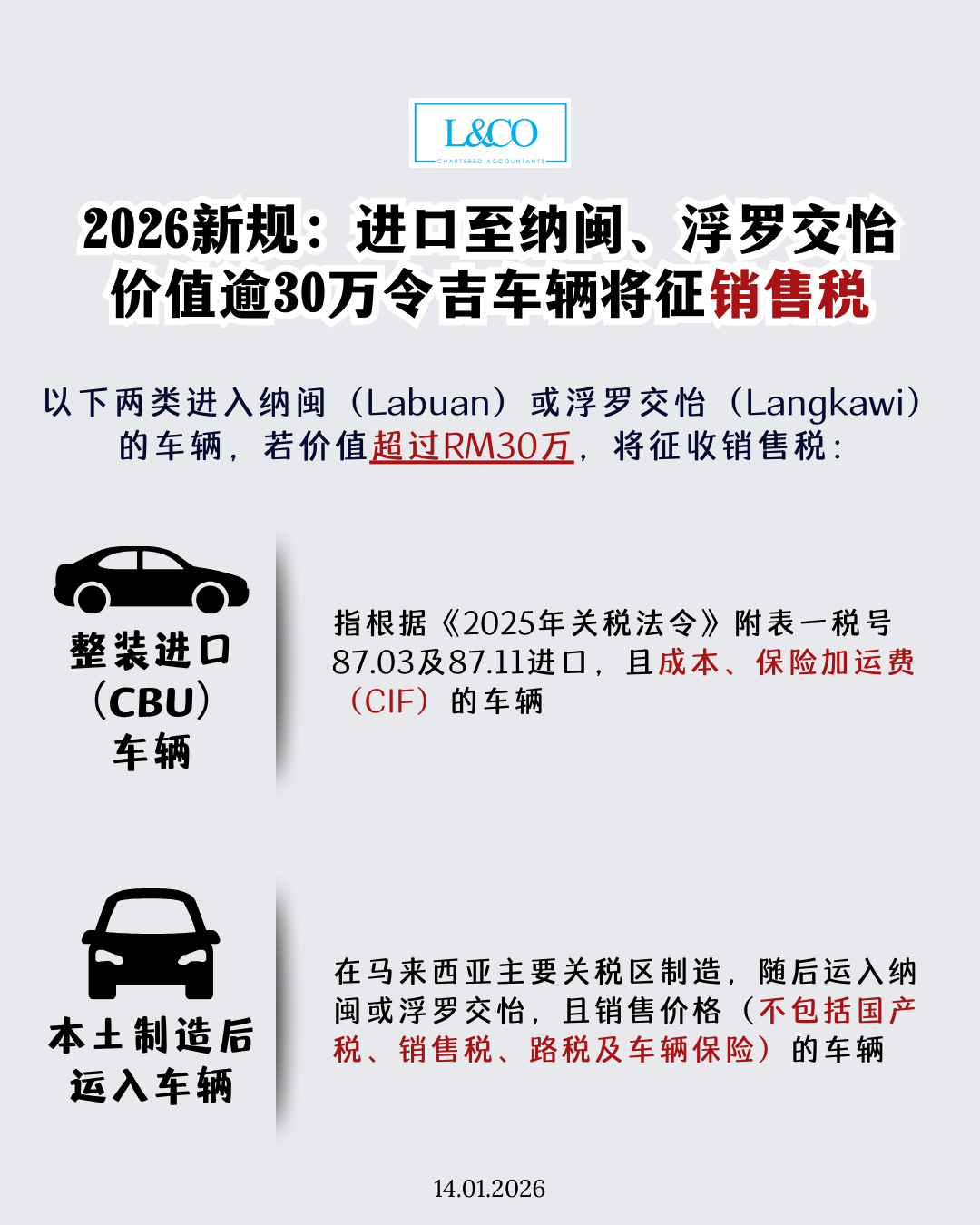

自 2026 年起,凡进入 纳闽(Labuan) 或 浮罗交怡(Langkawi),车辆价值超过 RM300,000,将需缴纳销售税! 核心重点速览 以下两类进入纳闽(Labuan)或浮罗交怡(Langkawi) 的车辆,若价值超过 30万令吉,将征收销售税: 1. 整装进口(CBU)车辆 指根据《2025年关税法令》附表一税号87.03及87.11进口,且成本、保险加运费(CIF)价值超过30万令吉的车辆 2. 本土制造后运入车辆 指在马来西亚主要关税区制造,随后运入纳闽或浮罗交怡,且销售价格(不包括国产税、销售税、路税及车辆保险)超过30万令吉的车辆 **资料更新于15.01.2026

为协助企业培育本地人才,并提升实习与就业的衔接效率, 马来西亚政府透过 TalentCorp 推出 LiKES(Internship Placement Matching Grant for SMEs)计划,向符合条件的中小企业提供实习生聘用补助。 自 2026 年 3 月 1 日起,合格企业每聘请一名本地实习生,可获得最高 RM2,000 的政府补助。 1. 计划核心内容 补助金额:每名实习生 RM2,000(预付款形式) 计划总拨款:RM30,000,000 预计受惠人数:约 [...]

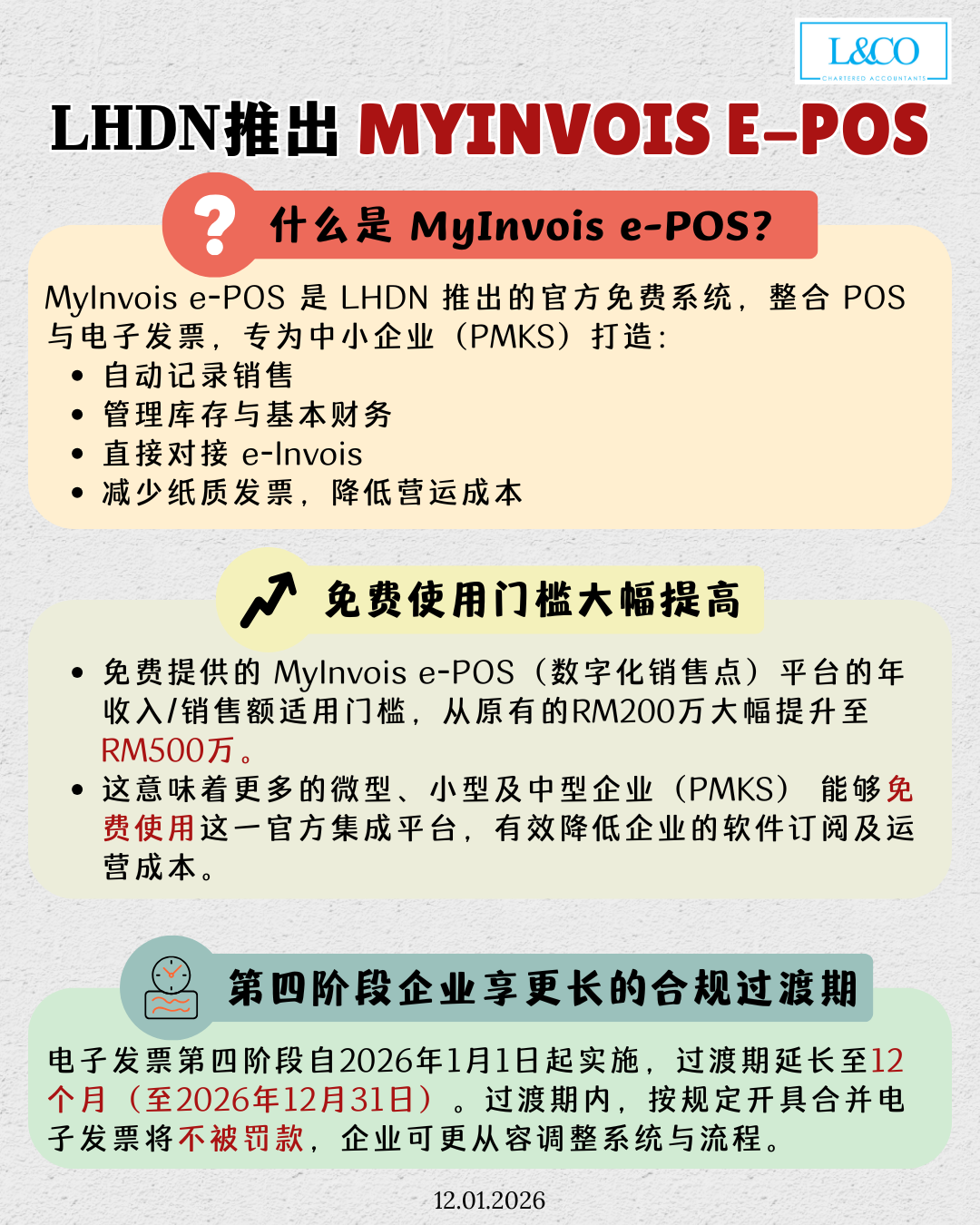

助力中小企业加速数码化转型,LHDN 推出官方 MyInvois e-POS 平台,在确保电子发票合规的同时,协助企业以更低成本实现销售、库存与财务管理的一体化运营。 核心重点速览 什么是 MyInvois e-POS? MyInvois e-POS 是 LHDN 推出的官方免费系统,整合 POS 与电子发票,专为中小企业(PMKS)打造: 自动记录销售 管理库存与基本财务 直接对接 e-Invois 减少纸质发票,降低营运成本 免费使用门槛大幅提高 免费提供的 MyInvois e-POS(数字化销售点)平台的年收入/销售额适用门槛,从原有的 [...]

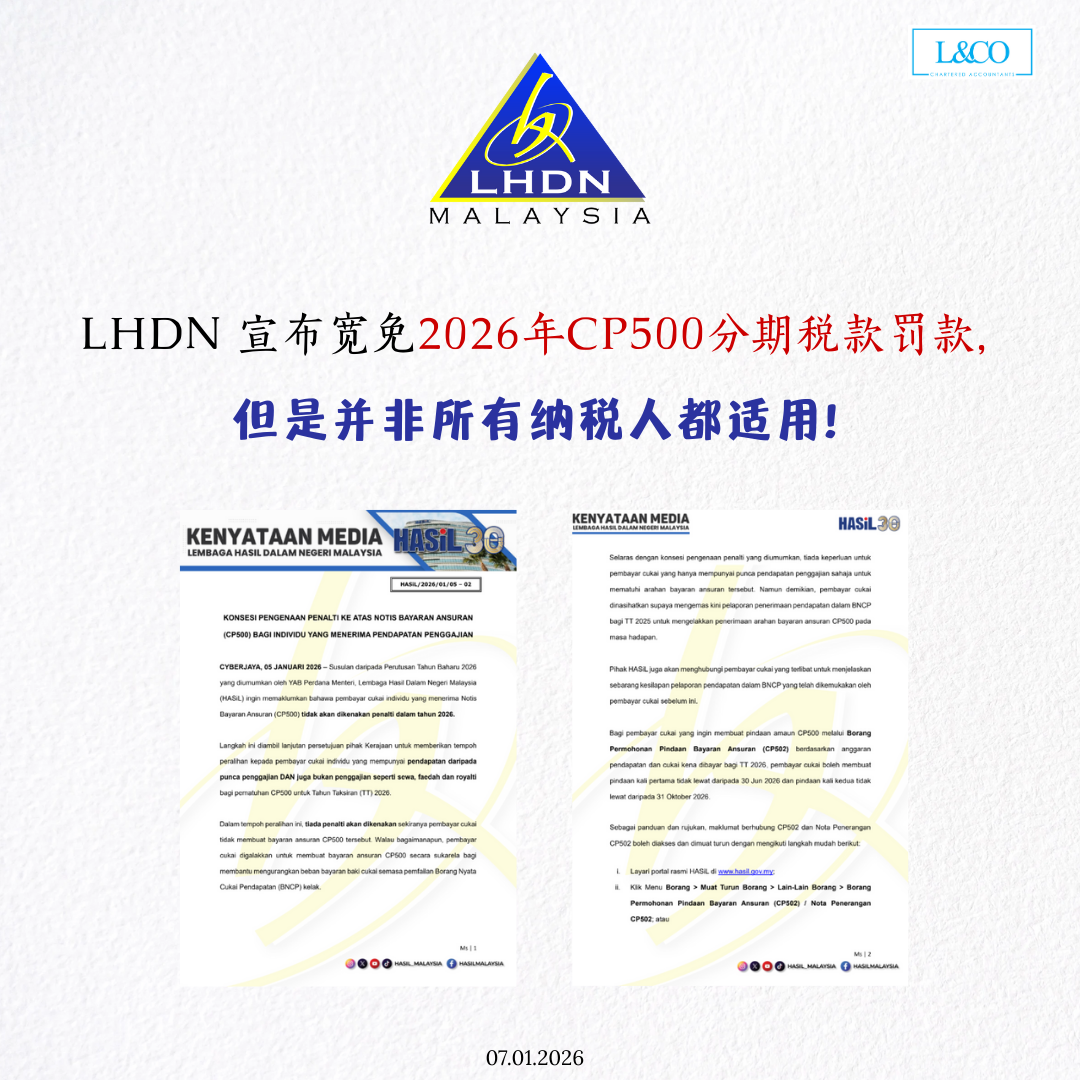

马来西亚内陆税收局(LHDN)近日宣布,针对 2026 课税年(YA 2026)CP500 分期税款,将实施 罚款宽免措施。 惟有关宽免的适用情况,将依据纳税人的收入结构而有所不同。 一、仅有薪资收入的纳税人 凡 仅领取薪资收入 的个人,无需遵守 CP500 分期税款制度。 纳税人仅需: 确保 2025 课税年(YA 2025)报税资料申报准确无误;以及依法完成报税程序,以避免日后产生 补税评估或解释通知。 二、薪资收入兼有其他收入来源的纳税人 此类别包括除薪资收入外,另有 租金收入、利息收入、自由职业收入、佣金或其他收入 的个人。 相关安排如下: 2026 [...]