2025年7月1日起,马来西亚将实施扩展版的销售与服务税(SST)制度。财政部于近日发布了澄清声明,针对市场上一些关于水果征税和服务税的误解,作出详细解释。

本文将为您总结重点,让您快速掌握新政策内容,以及企业需要做的准备。

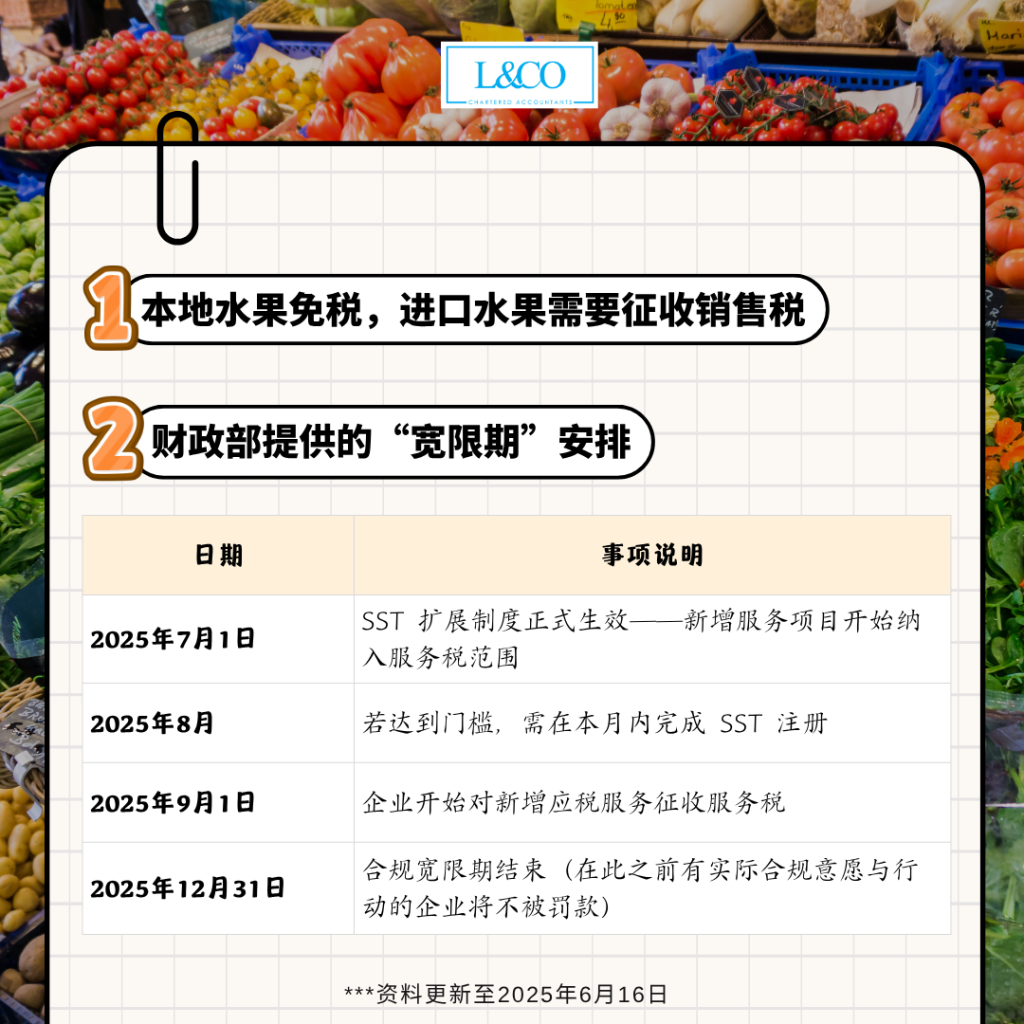

一、本地水果免征销售税(Sales Tax)

近期有媒体报导称,本地热带水果将被征收销售税,引发消费者与商家的广泛关注。

财政部特此澄清:

- 在马来西亚种植的水果 —— 被归类为农产品,不属于制造品,因此不适用销售税。

- 进口水果 —— 包括进口的香蕉、凤梨、红毛丹等,需缴付5%的销售税。

结论:本地水果免税,进口水果需税。

二、服务税(Service Tax)扩展:企业需要注意的事项

除了商品部分,财政部也公布了服务税适用范围的扩展指引。以下是企业需要特别留意的重点:

我需要注册SST吗?如何判断?

如果您的公司 尚未注册 SST,但将从2025年7月起开始提供这些新增服务,您需要根据以下条件进行自我评估:

- 过去12个月内,这类服务的营业收入是否已达到 RM500,000?

若达到:

-请于 2025年8月 向关税局(RMCD)注册 SST

-并在 2025年9月1日起开始征收服务税

三、财政部提供的“宽限期”安排

为了让企业有充足时间适应政策变化,财政部也宣布了一项过渡期安排:

- 合规宽限期将延长至 2025年12月

- 在此期间,只要企业有尽力遵守新规,政府将不会施加罚款或执法行动。

四、我们建议你:

- 立即审核业务服务范围,是否包含新增服务类别

- 评估相关服务收入是否达到门槛

- 规划SST注册与系统设置时间表,避免临近截止期手忙脚乱

这项安排主要是减轻企业在短时间内的合规压力,鼓励尽早准备并主动配合新制度。

**资料更新至2025年6月16日