一张图看懂最新SST政策变更!此政策于 2025年7月1日起正式生效!

影响范围广泛,包括金融、租赁、建筑等服务业!

重点来了——美容服务豁免服务税!

还有年收入门槛调整、税率变动、申报新规通通要注意!

图中重点一次掌握,马上转发收藏!

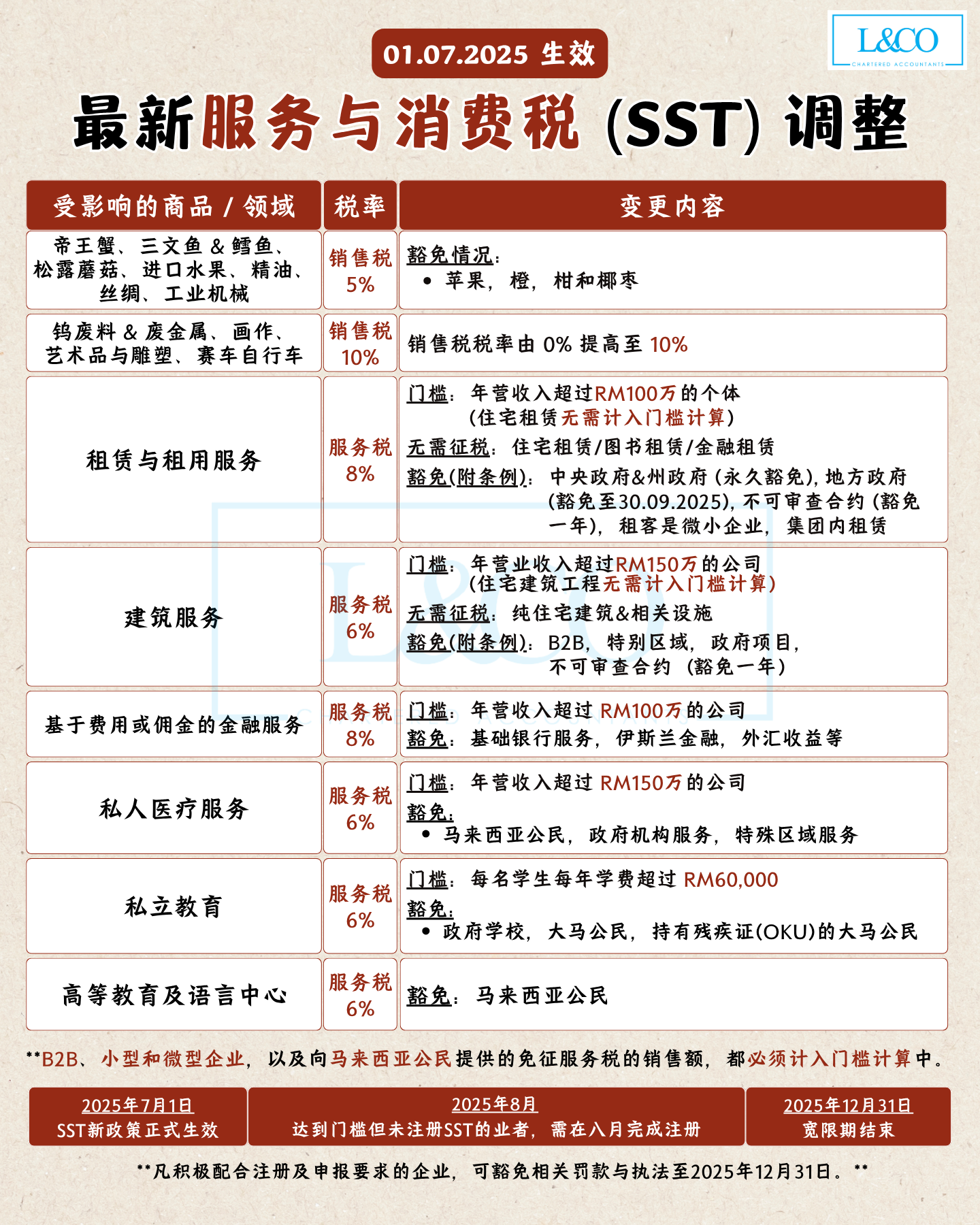

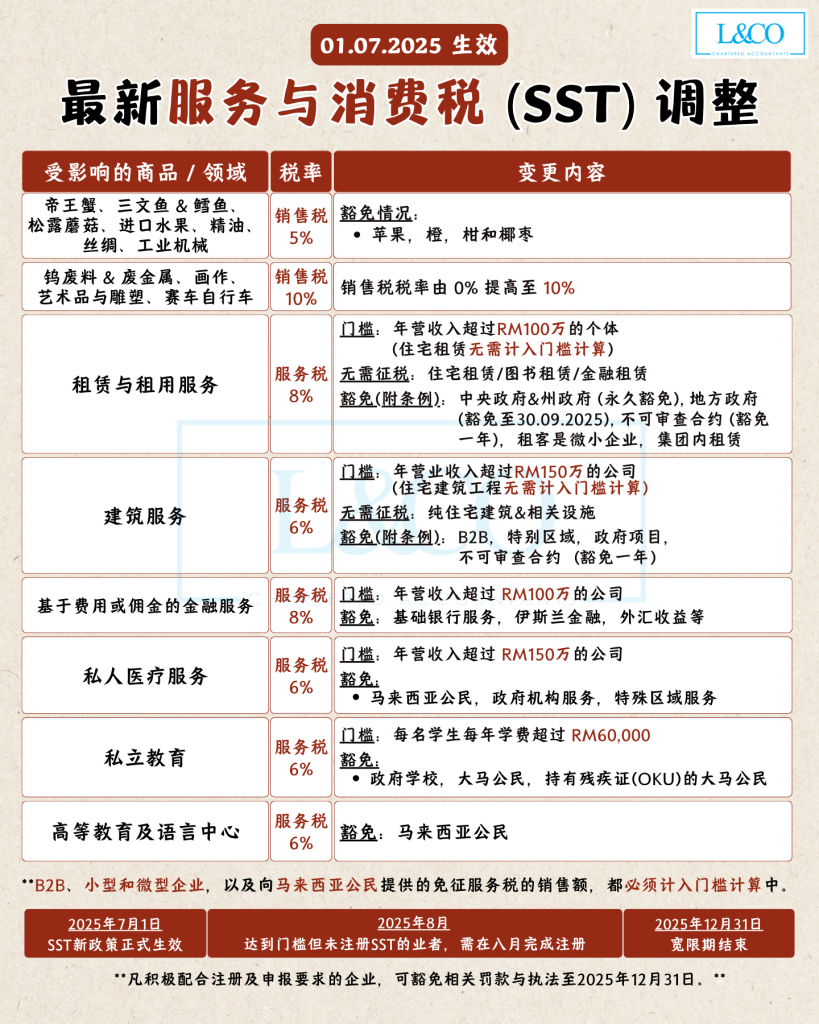

1. 帝王蟹、三文鱼 & 鳕鱼、松露蘑菇、进口水果、精油、丝绸、工业机械

- 销售税:5%

- 豁免情况:苹果,橙,柑和椰枣

2. 钨废料 & 废金属、画作、艺术品与雕塑、赛车自行车

- 销售税税率由 0% 提高至 10%

3. 租赁与租用服务

- 服务税:8%

- 门槛:年营收入超过RM100万的个体 (住宅租赁无需计入门槛计算)

- 无需征税:住宅租赁/图书租赁/金融租赁

- 豁免(附条例):中央政府&州政府 (永久豁免), 地方政府 (豁免至30.09.2025), 不可审查合约 (豁免一年),租客是微小企业,集团内租赁

4. 建筑服务

- 服务税:6%

- 门槛:年营业收入超过RM150万的公司(住宅建筑工程无需计入门槛计算)

- 无需征税:纯住宅建筑&相关设施

- 豁免(附条例):B2B,特别区域,政府项目,不可审查合约(豁免一年)

5. 基于费用或佣金的金融服务

- 服务税:8%

- 门槛:年营收入超过 RM100万的公司

- 豁免:基础银行服务,伊斯兰金融,外汇收益等

6. 私人医疗服务

- 服务税:6%

- 门槛:年营收入超过 RM150万的公司

- 豁免: 马来西亚公民,政府机构服务,特殊区域服务

7. 私立教育

- 服务税:6%

- 门槛:每名学生每年学费超过 RM60,000

- 豁免: 政府学校,大马公民,持有残疾证(OKU)的大马公民

8. 高等教育及语言中心

- 服务税:6%

- 豁免:马来西亚公民

重要日期

1. 2025年7月1日

- SST新政策正式生效

2. 2025年8月

- 达到门槛但未注册SST的业者,需在八月完成注册

3. 2025年12月31日

- 宽限期结束

注意事项

- B2B、小型和微型企业,以及向马来西亚公民提供的免征服务税的销售额,都必须计入门槛计算中。

- 凡积极配合注册及申报要求的企业,可豁免相关罚款与执法至2025年12月31日。

**资料更新于03.07.2025