从电子发票、印花税制度重组,到SST与雇佣合约合规要求,2026 年将是马来西亚企业迈入「全面数字化税务监管」的关键分水岭。提前理解政策方向、调整内部流程,将成为企业降低风险、稳健经营的核心关键。

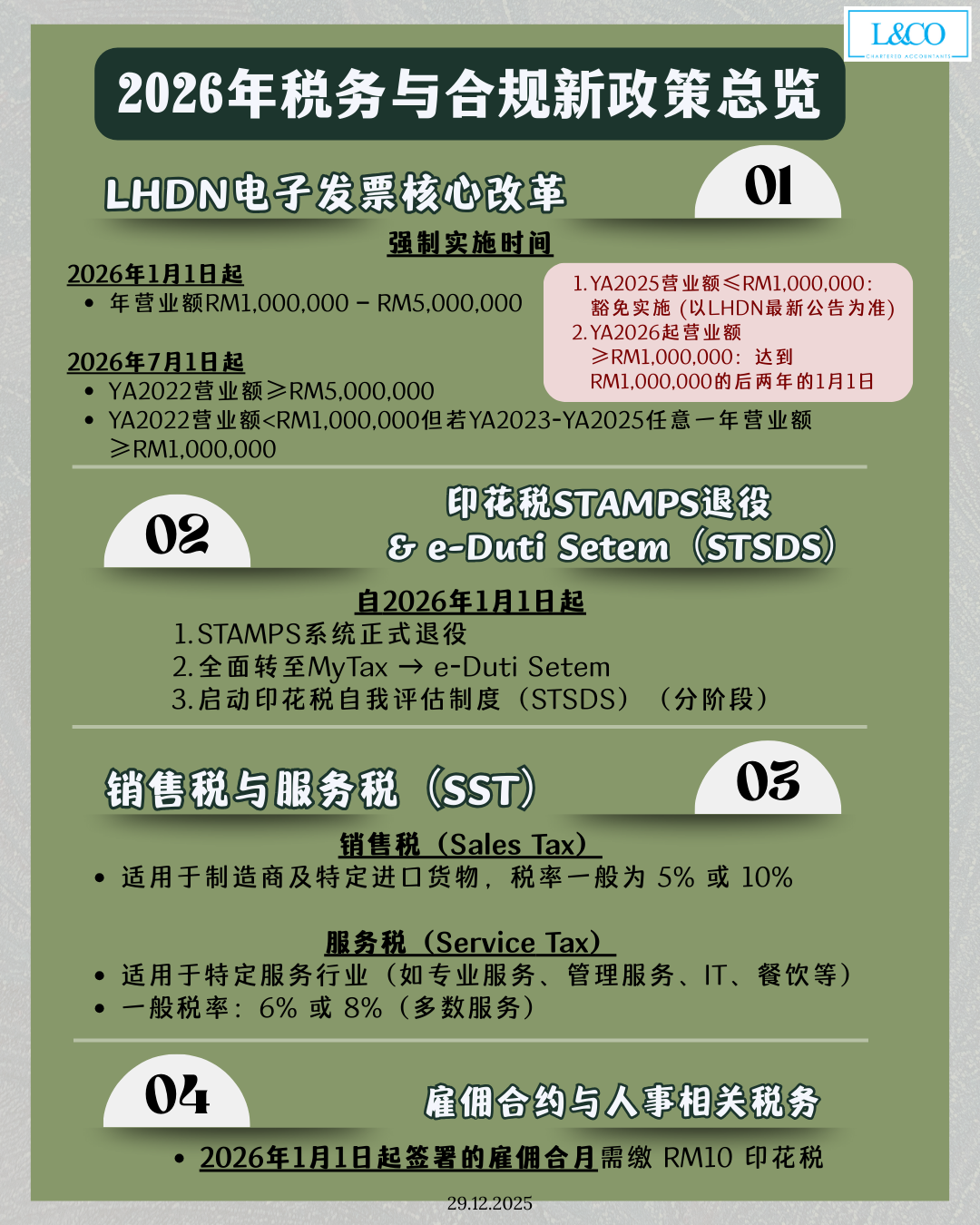

一、LHDN 电子发票(e-Invoice)核心改革

2026年1月1日起

- 年营业额RM1,000,000 – RM5,000,000

2026年7月1日起

- YA2022营业额≥RM5,000,000

- YA2022营业额<RM1,000,000,但若YA2023-YA2025任意一年营业额≥RM1,000,000

二、印花税改革 — STAMPS 退役 & e-Duti Setem(STSDS)

自 2026 年 1 月 1 日起

- STAMPS 系统正式退役

- 全面转至 MyTax → e-Duti Setem

- 启动 印花税自我评估制度(STSDS)(分阶段)

三、销售税与服务税(SST)

销售税(Sales Tax)

- 适用于 制造商及特定进口货物

- 税率一般为 5% 或 10%

服务税(Service Tax)

- 适用于 特定服务行业(如专业服务、管理服务、IT、餐饮等)

- 一般税率:6% 或 8%(多数服务)

- 特定行业已调高(以现行法规为准)

四、雇佣合约与人事相关税务

2026 年 1 月 1 日起签署的雇佣合约,需缴 RM10 印花税

**资料更新于30.12.2025