在马来西亚电子发票制度下,某些特定交易类型要求由“买方”代替供应方开具电子发票(Self-Billed E-Invoice)。以下为主要适用情况:

一、必须开具且不允许合并(Consolidation Not Allowed)

以下交易必须逐笔开具 Self-Billed E-Invoice,不允许合并:

- 支付给代理、经销商或分销商的款项(ADD)

- 向外国供应商采购商品或服务

- 未上市公司分配股息(依据所得税法第108条)

- 电商交易(由平台运营方开具)

- 博彩或游戏派彩

- 股票回购或股份赎回

二、允许开具(部分情况允许合并)

以下交易可使用 Self-Billed E-Invoice,且在特定条件下允许合并:

- 与非从事商业活动的个人交易

- 利息支付(适用于一般公众)

- 保险赔付(支付给非商业个人或政府机构)

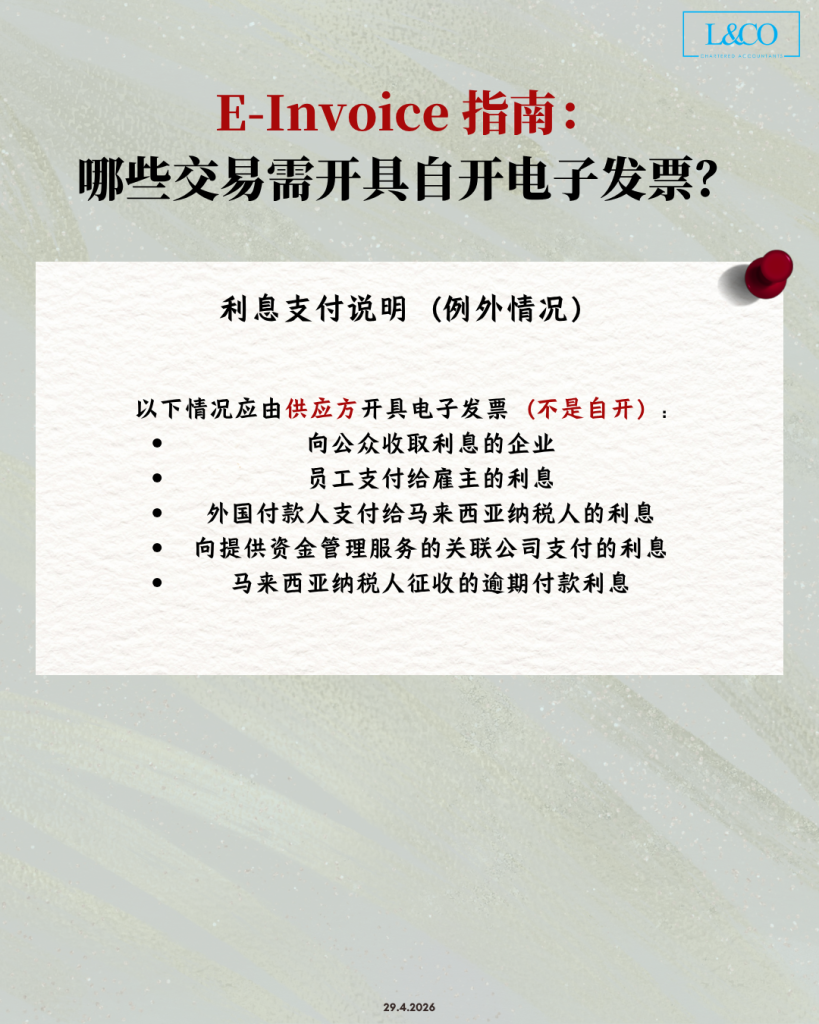

三、利息支付的例外情况

对于利息支付,以下情况不适用于 Self-Billed E-Invoice,必须由供应方开具电子发票:

- 向公众提供贷款并收取利息的企业

- 员工向雇主支付利息

- 外国付款方向马来西亚纳税人支付利息

- 向提供财资服务的关联公司支付利息

- 马来西亚纳税人征收的迟付款利息

四、总结

Self-Billed E-Invoice 的核心原则在于:

当供应方无法或不适合开具电子发票时,由买方代为开具。

然而,并非所有类似交易都适用该机制,企业需根据具体交易性质判断,以确保合规。

**资料更新于30.4.2026