旧规:批准期限按机构情况核定,无统一上限。 新规(自 2025 年 11 月 27 日生效):所有依据《1967 年所得税法案》44(6) 条所获批的机构/组织/基金(IOT),免税资格核准期限将 限定为最多 10 年。 这一政策适用于: 慈善组织 福利机构 宗教机构 教育基金 社区服务类非政府组织 其他可接受可扣税捐款的 IOT 若机构的现有豁免期限将在 2025 年 12 [...]

许多人以为 SOCSO 只是每个月的固定扣款,其实它包含 三大保障计划,在员工遇到意外、疾病或失业时,发挥关键保护作用。 1. 工伤保险(Employment Injury Scheme) 保障员工在工作相关情况下受伤或罹患职业病,包括: 上下班路上意外 出差途中发生事故 上班时间短途外出 协助救人 职业病 可申领福利: 医疗全额报销 暂时伤残补贴:日薪 80%,最高 RM158.67 永久伤残津贴:每日最高 RM178.50 受养人及护理津贴 子女教育资助 职业/身体康复及免费培训 丧葬津贴最高 [...]

随着马来西亚税务制度的持续更新,房地产相关税务已成为业主、投资者与企业必须理解的重要课题。房产盈利税(Real Property Gains Tax, RPGT)与 2024 年起实施的资本利得税(Capital Gains Tax, CGT)之间的区别,更是影响产业交易税务成本的关键因素。以下内容将系统性说明 RPGT 的概念、适用范围、计算方式、豁免政策与纳税责任,协助纳税人清晰掌握最新法规要求。 1.什么是房产盈利税(RPGT)? 房产盈利税(Real Property Gains Tax, RPGT)是马来西亚政府对出售房地产所产生的**资本增值(Real Property Gain)**征收的税项。 当房地产的转售价格高于原始购买价格时,两者之间的差额即构成房产盈利,并需纳入 RPGT 的计算范围。若出售无盈利或产生亏损,则无需缴付 RPGT。 2. [...]

以下为 2025 年个人报税中常被忽略的扣税项目汇总。请务必根据自身情况确认资格,并妥善保存相关凭证。 1.自愿缴纳 EPF 可扣税项目: 通过 KWSP 官方渠道进行的自愿缴纳金额 扣税额: 最高 RM3,000 注意: 若自愿缴纳,KWSP 可能提供额外激励 必须保留缴纳证明与 EPF 截图或收据 2. 私人退休金计划(PRS) 可扣税项目: 个人缴纳 PRS 的金额,作为长期退休规划的储蓄 扣税额: [...]

在马来西亚,为退休储蓄的主要工具包括 雇员公积金(EPF) 与 私人退休计划(PRS)。虽然两者的目标都是保障退休生活,但在性质、参与方式、投资回报及税务优惠等方面存在显著差异。以下整理了主要比较内容,供参考: 1.储蓄计划性质 EPF:强制性退休储蓄计划,旨在提供稳定的退休保障。 PRS:自愿性退休储蓄计划,投资灵活,可满足个人不同的退休规划需求。 2. 参与方式 EPF:主要适用于受雇人士,由雇主与雇员共同缴纳。 PRS:面向所有希望为退休储蓄的人士,包括自由职业者与自主缴纳者。 3. 监管机构 EPF:由雇员公积金局(KWSP/EPF)监管。 PRS:由证券委员会(SC)监管,投资选择多样化。 4. 缴款方式 EPF:按固定比例每月缴纳(雇员与雇主)。 PRS:缴款金额及频率灵活,可根据个人财务状况调整。 5. 投资回报 EPF:回报率稳定、风险较低。 PRS:回报率根据所选基金而异,高风险伴随潜在高回报。 6. 税务优惠 [...]

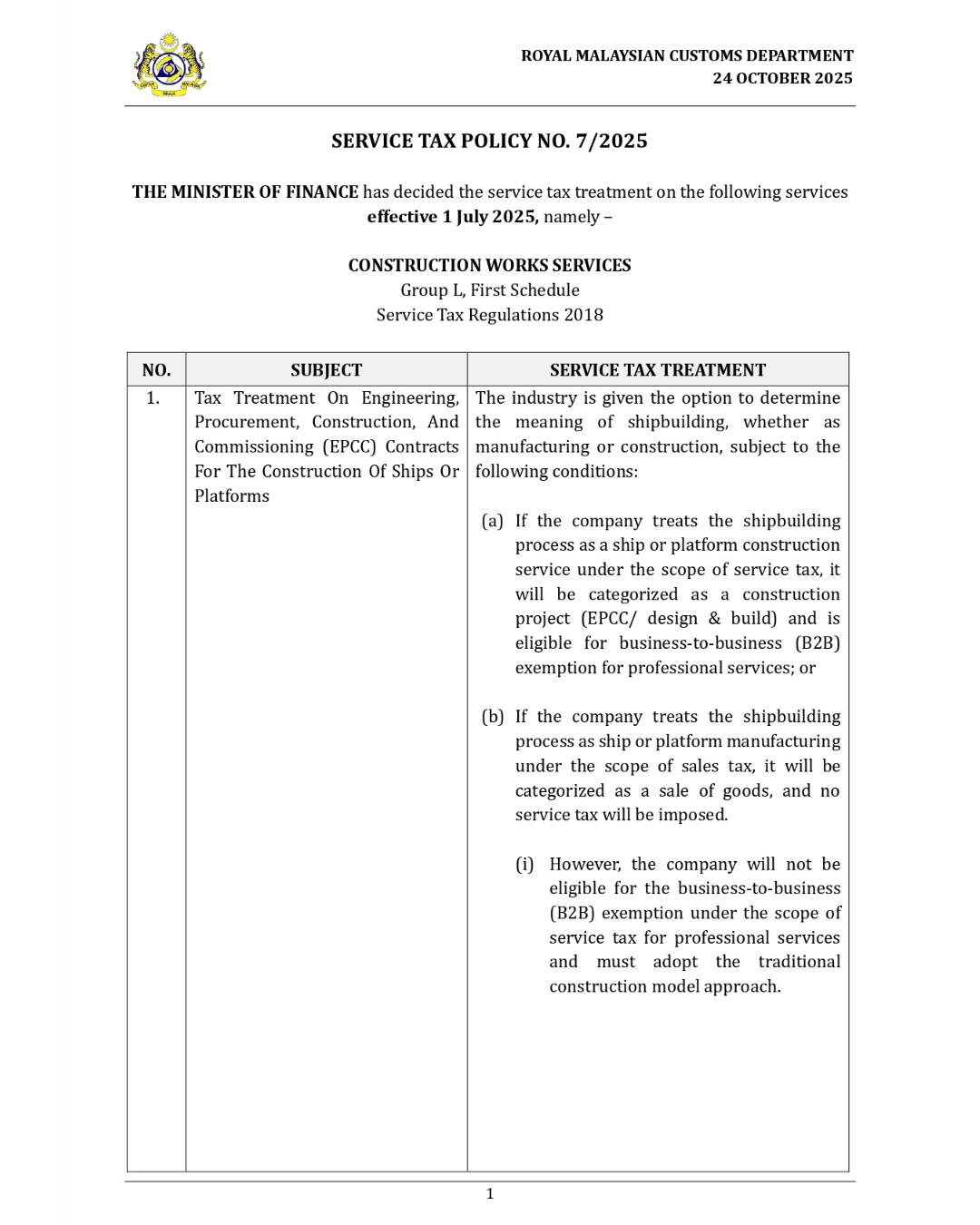

我们整理了政府最新发布的 Service Tax Policy 7/2025,特别针对建筑行业、承包商与发展商重点解析。 1. EPCC 合同(Engineering, Procurement, Construction & Commissioning)— 船舶与平台建造的 SST 处理方式 海关允许行业自行决定「船舶建造」要被视为制造业 (Sales Tax) 还是建筑业 (Service Tax) 可选择两种方式: (A)当作建筑业服务(Construction Service) ✔ [...]

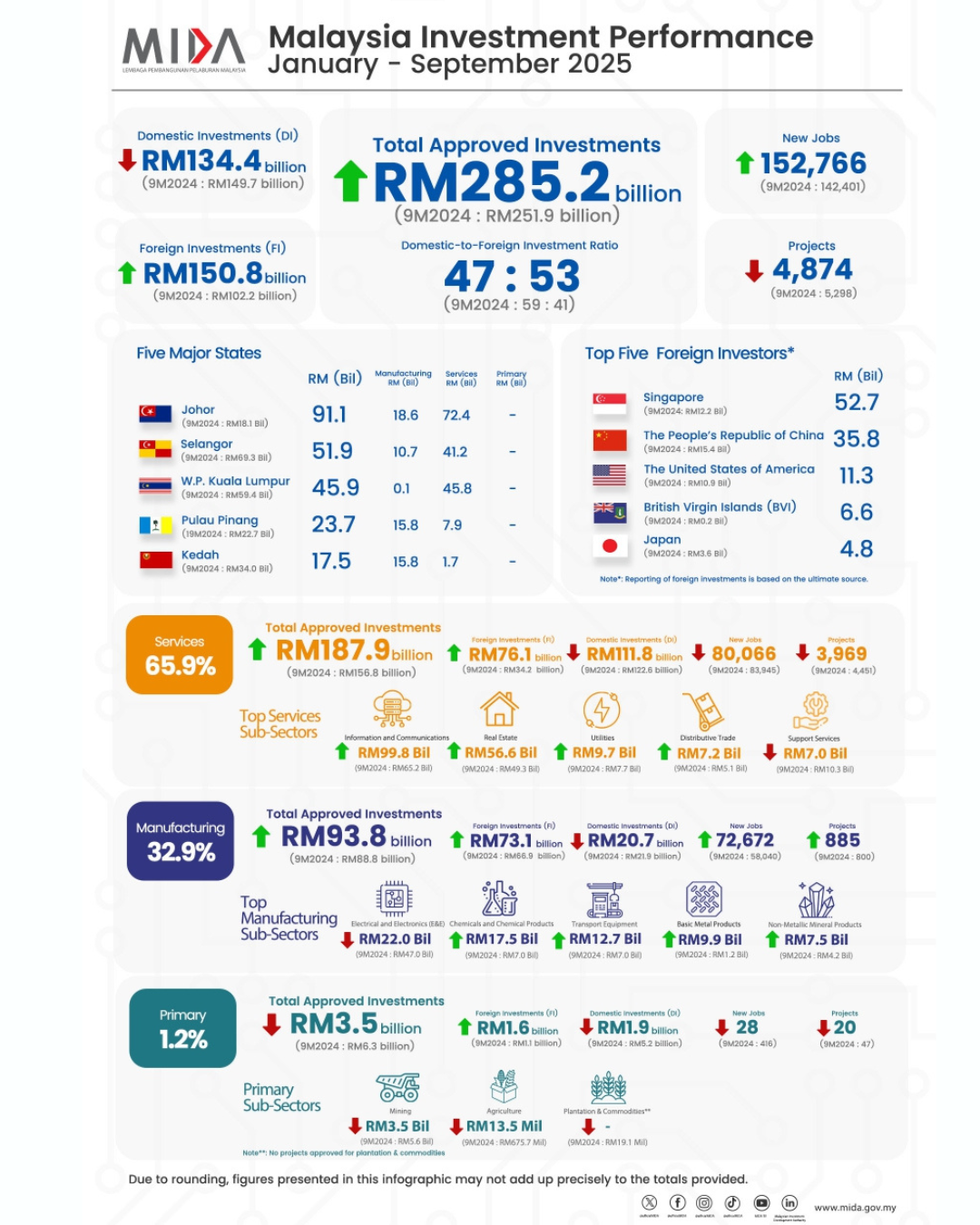

【马来西亚最新投资成绩:2025 年前 9 个月批准投资额达 RM2852 亿,年增 13.2%】 柔佛遥遥领先,全国第一!对企业意味着什么? 根据马来西亚投资发展局(MIDA)刚发布的最新 2025 年度投资数据,马来西亚在全球经济不确定的情况下依然吸引大量投资,展现出强劲和稳定的投资吸引力。 以下为重点摘要: 一、马来西亚投资增长整体表现亮眼马来西亚在 2025 年前九个月(9M 2025)共批准投资 RM2852 亿, 同比增长 13.2%,显示投资信心稳步增强。 服务业:RM1879 亿(65.9%) – 年增 19.8%,增长最强 [...]

根据最新规定,自 2025年10月起,雇主必须为外籍雇员注册新EPF会员并缴纳公积金。外籍雇员可通过 i-Akaun (Employer) 网站完成注册。 操作步骤如下: 访问 i-Akaun (Employer) 网站,输入 ID 和密码,点击 Log Masuk。 登录后,选择 Register EPF Member。 填写会员资料后,点击 Register。 填写会员地址信息,点击 Next。 在预览页面仔细检查所有资料,确认无误后点击 Submit。 在确认页面点击 [...]

政府最新资金计划:NIMP CoSIF 正式开放!一个帮助中小企业(SMEs)与中型公司(MTCs)更容易拿到融资的超级机会! 马来西亚政府透过投资、贸易与工业部(MITI)联同大马证券委员会(SC)推出了 —— NIMP 2030 战略共同投资基金(NIMP CoSIF) 这是一个什么计划? 简单来说: 👉 你在 ECF(股权众筹)或 P2P(点对点融资)平台成功筹到资金,政府会 跟私人投资者一起投资你的公司! NIMP CoSIF 的目的是什么? ✔ 支持 NIMP 2030 的战略任务,让本地制造与工业更强大 ✔ [...]

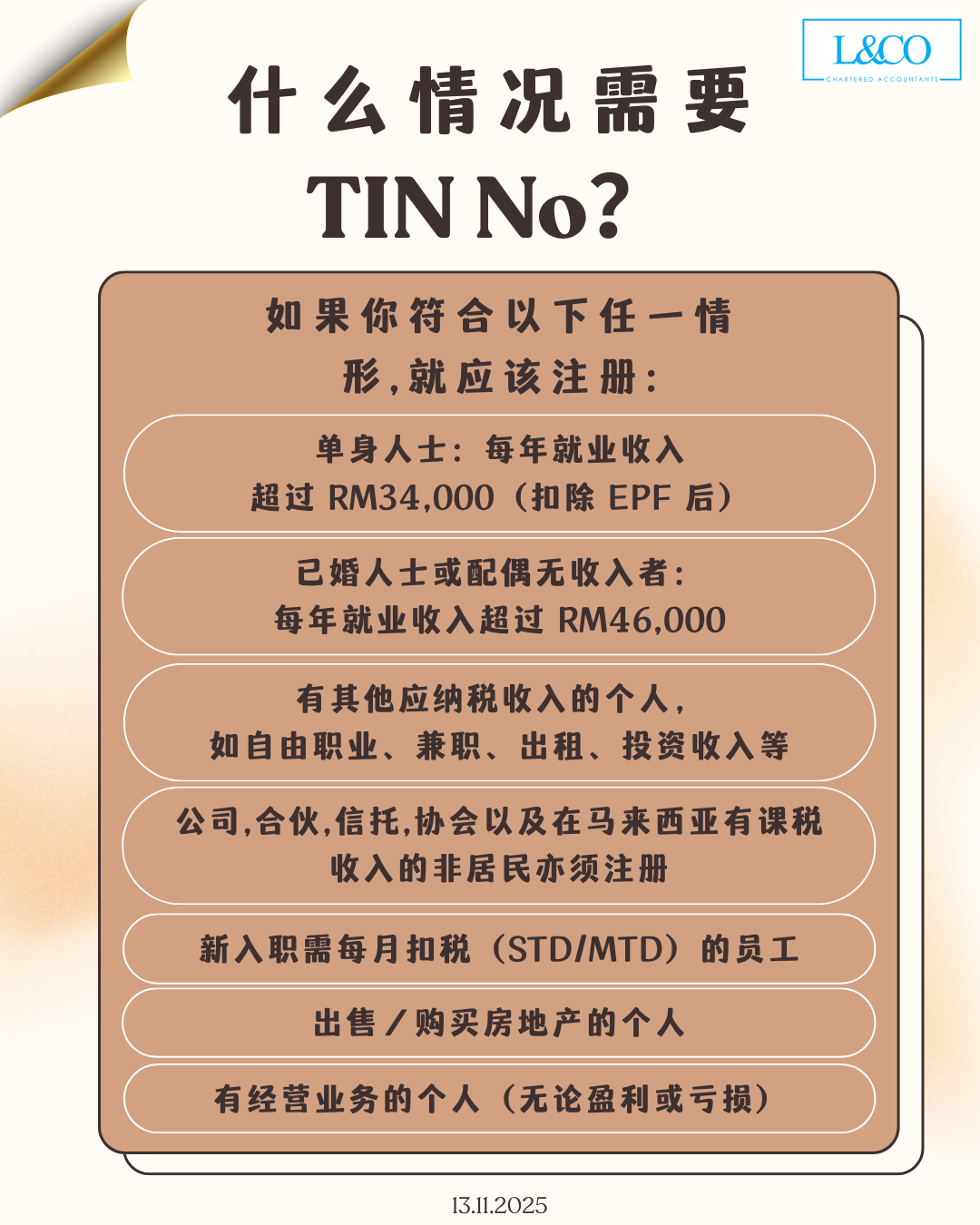

自 2023 年起,马来西亚内陆税收局(LHDN)全面启用 TIN(Tax Identification Number)作为统一税务识别编号。凡符合以下任一情况,个人或实体均应向 LHDN 注册 TIN: 受雇人士 单身人士: 年度就业收入(扣除 EPF 后)超过约 RM34,000 已婚人士或配偶无收入者: 年度就业收入(扣除 EPF 后)超过约 RM46,000 以上金额为常见报税参考门槛,实际要求将根据个人税务义务而定。 拥有其他应纳税收入的个人 若您拥有以下任一收入来源,亦需申请 TIN: 自由职业或自雇收入 [...]