根据马来西亚内陆税收局(LHDN)现行指引,部分收入类型可获免税待遇。以下为主要免税类别摘要: 马来西亚免税收入的类别: 失业补偿与限制性契约付款 因失业、公司重组、健康因素,或签署限制性协议(如竞业或不招揽协议)而获得的补偿金,符合条件可获免税。 合作社成员股息 合作社向成员支付、贷记或分配的股息,属于免税收入。 政府补助或补贴 来自联邦或州政府的资助与津贴,在相关法令或预算措施下可获免税。 商船就业收入 在商船上就业所得的薪酬,符合《Public Ruling No.1/2023》规定的条件可免税。 持牌机构存款利息与收益 居民个人从银行或持牌金融机构取得的利息、红利或收益属于免税项目。 养老金收入 从马来西亚就业所得的退休金或养老金,在符合条件下可获免税。 LLP 利润分配 有限责任合伙(LLP)在缴清营业所得税后,分配、贷记或支付给合伙人的利润属免税收入。 若个人合伙人的年度利润分配超过 RM100,000,将征收 2% 税率。 电子竞技奖金 来自受承认的电子竞技锦标赛奖金,属免税收入。 [...]

马来西亚公司委员会(SSM)已自 2025年1月31日 起,正式落实所有 有限责任合伙企业(LLP/PLT) 必须确认并申报其实益拥有人(BO)资料的规定。 为协助企业顺利过渡,SSM 给予 五个月的宽限期,从 2025年5月30日 至 2025年10月31日。在此期间完成申报,可避免罚款。 什么是实益拥有人?(Beneficial Ownership,简称 BO) :实益拥有人是指最终控制或享有 LLP 实际收益的自然人,即真正拥有决策权、资产或利润分配权的人。 关键日期与要求 宽限期: 2025年5月30日 – 2025年10月31日 正式执行: 2025年11月1日起 -从11月起,企业在记录 [...]

2026 年财政预算案|税务篇 重点出炉! 这次的预算案有个好消息:没有新增任何税制! 但政府也推出了不少减税、延长优惠与鼓励措施, 无论是个人纳税人、中小企业、还是社会企业,都有「甜头」可拿 以下是重点整理: 个人税务 Individuals 子女托儿减免 每名 12 岁及以下子女,可享 RM3,000 托儿税务减免,须就读注册托儿中心或临时照护中心(自 2026 课税年度起生效) 残障儿童治疗减免 残障儿童(18 岁及以下)之诊断、早期干预及康复治疗费用的个人所得税减免额提高至 RM10,000 疫苗接种 个人税务减免范围扩大至所有获得卫生部(KKM)批准的疫苗 保险与 Takaful [...]

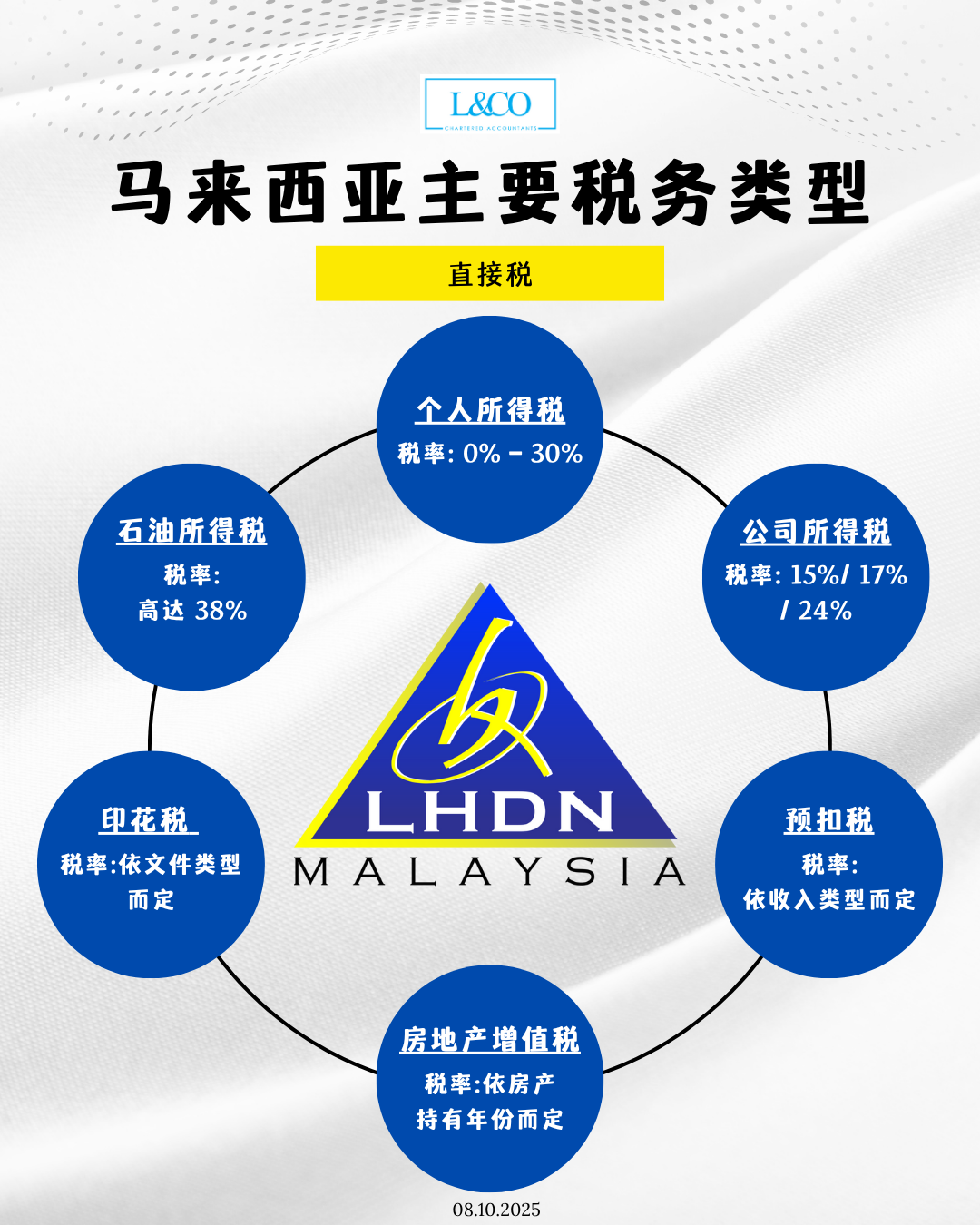

马来西亚的税务体系主要分为两大类: -直接税(由内陆税收局 LHDN 管理) -间接税(由关税局 RMCD 管理) 直接税 直接税主要针对个人与企业的收入、利润及资产征收,包括: -个人所得税(0%–30%):根据年度收入征税。 -公司所得税(15%/17%/24%):标准税率为 24%,中小企业享有较低税率。 -房地产增值税(最高 30%):依房产持有年份而定。 -印花税(1%–4%):适用于房产交易及法律文件。 -石油所得税(最高 38%):针对石油与天然气行业。 间接税 间接税主要针对商品、服务及进出口活动征收,包括: -销售税(5% / 10%):本地制造与进口货品。 -服务税(6% / 8%):指定服务行业如酒店、保险、电信等。 [...]

马来西亚财政预算案 2026:稳中求进,聚焦改革与人民福利 随着2026年财政预算案正式公布,政府在全球经济动荡与地缘政治不确定性中,依然秉持“昌明经济”框架,致力于在稳定经济、提升民生及深化改革之间取得平衡。 这份预算案不仅是数字的分配,更体现了国家在“后常规时代”中重塑经济韧性、确保包容性增长的决心。 预算案的核心目的 2026财政预算案的核心目标在于: 推动结构性改革,减少对传统产业的依赖; 保障人民生活质量,确保增长成果由全民共享; 稳健财政管理,在扩大发展支出的同时,维持可持续的赤字水平; 强化投资信心,吸引国内外资本流入新兴领域如半导体、AI与清真经济。 尽管外部环境仍充满挑战,但政府预计2026年我国GDP将保持在 4%至4.5% 之间,财政赤字目标则缩减至 3.5%,显示大马正逐步迈向更健康、更具韧性的财政结构。 作为一家会计楼,我们建议企业和个人密切关注未来的政策动态,合理规划税务和财务策略,以应对可能的变化与挑战。 财政预算案2026 重点速览 国家财政与政府债务 总拨款:4192亿令吉(比2025年增加71亿) 财政赤字:3.5% 发展开销:810亿令吉,行政开销:3382亿 预算总收入:3431亿令吉 GDP增长预测:4–4.5%(略低于2025年) 经济与投资 柔新经济特区投资371亿,占柔佛总投资66%,新增投资承诺290亿 [...]

马来西亚纳税人重要提醒: 收到 CP500 通知书 的纳税人注意! 若你的收入预估有变动,可在 2025年10月31日前 提交 CP502 表格 调整分期税额。 提交前请确认计算正确, 避免实际应缴税与修正估算相差超过 30% 而被罚款。 -使用 LHDN 分配的 Bill Number 按新计划付款。 提早审核、按期提交,确保你的税务分期更精准无误! 下载 CP502表格申请修改: https://www.hasil.gov.my/media/lghbphym/form-cp502.pdf?fbclid=IwY2xjawNUUcBleHRuA2FlbQIxMABicmlkETF0RTlwMG5pS2ROSnM1RVB6AR79Lj2DVQrn4dwFkYjXP99rwQ9UFgEyn3MYu-Uf1ULVUFRYfNKd6cXl9H6cMQ_aem_TE9f5Y6KqlXe2C7rAusQ4g [...]

许多马来西亚创业者在成立公司时都会面临一个核心问题:股份如何分配? 合理的股份安排不仅影响公司决策效率,更关系到股东权益、团队稳定以及企业的长远发展。 以下,我们为您整理出股份分配与股东协议的核心知识,助您在创业初期做好股份规划,为公司未来的发展打下坚实基础。 关于 股权分配 于 股东协议 的重点整理: 1. 股份分配的主要方式 股份分配没有固定公式,不同方式适合不同团队结构和创业阶段。了解每种分配方式的优缺点,有助于创办人和股东做出更明智的选择: 平均分配 不对称分配 与投资者瓜分 贡献制分配 1.1 平均分配 例:两人各占 50%,三人 33/33/34% 优点:初期可以快速建立股东之间的信任,团队氛围更加和谐,大家在公司的参与感较强 缺点:当意见出现分歧时,重大决策容易陷入僵局,无法迅速推动公司发展 1.2 不对称分配 例:两人 [...]

随着 BUDI95 新政策的实施,政府将针对性地提供 RON95 汽油补贴,让符合资格的公民以 RM1.99 / L 的优惠价购买 RON95。 为了方便公众了解,我们整理了 最常见的问答 (Q&A),包括: 如何查询个人资格 每月补贴额度说明 使用规则与流程 阅读完整 Q&A,确保您顺利享有 BUDI95 津贴。 RON95 津贴 FAQ : [...]

自即日起,民众可上网查询自己是否符合资格享有 RM1.99 的 RON95 汽油优惠价。 👉 查询网址:https://www.budi95.gov.my/ 请尽早查询并确认资格,以便享有相关优惠. 查询资格步骤: 步骤一 浏览 👉 https://www.budi95.gov.my/ 步骤二 点击 “SEMAK KELAYAKAN INDIVIDU” 步骤三 输入 MyKad 身份证号码(不要空格或符号) 步骤四 如果显示 “LAYAK”,就代表符合资格! [...]

大马卡芯片损坏可享免费更换从9月23日至10月7日 国民登记局提醒民众,自 2025年9月23日至10月7日,若因 大马卡芯片损坏,可免费办理更换手续。 该局强调,此优惠仅限于芯片损坏的情况。若因遗失、实体卡损坏或资料更新等其他原因申请更换,则仍需缴付相关费用。 当局表示,此措施旨在确保包括 BUDI95 在内的公共补贴计划能够顺利执行,减少因芯片问题导致的补贴领取障碍。 国民登记局也呼吁民众在前往柜台办理手续前,先确认芯片是否损坏,以避免不必要的等待或重复申请。 **资料更新于 24.09.2025