随着内容创作经济的兴起,越来越多个人通过社交媒体平台获得收入。

无论你是网红、博主、KOL、虚拟主播,甚至只是兼职创作者,只要有收入,就可能涉及所得税责任。

本指南将协助你了解网红报税的基本原则与注意事项。

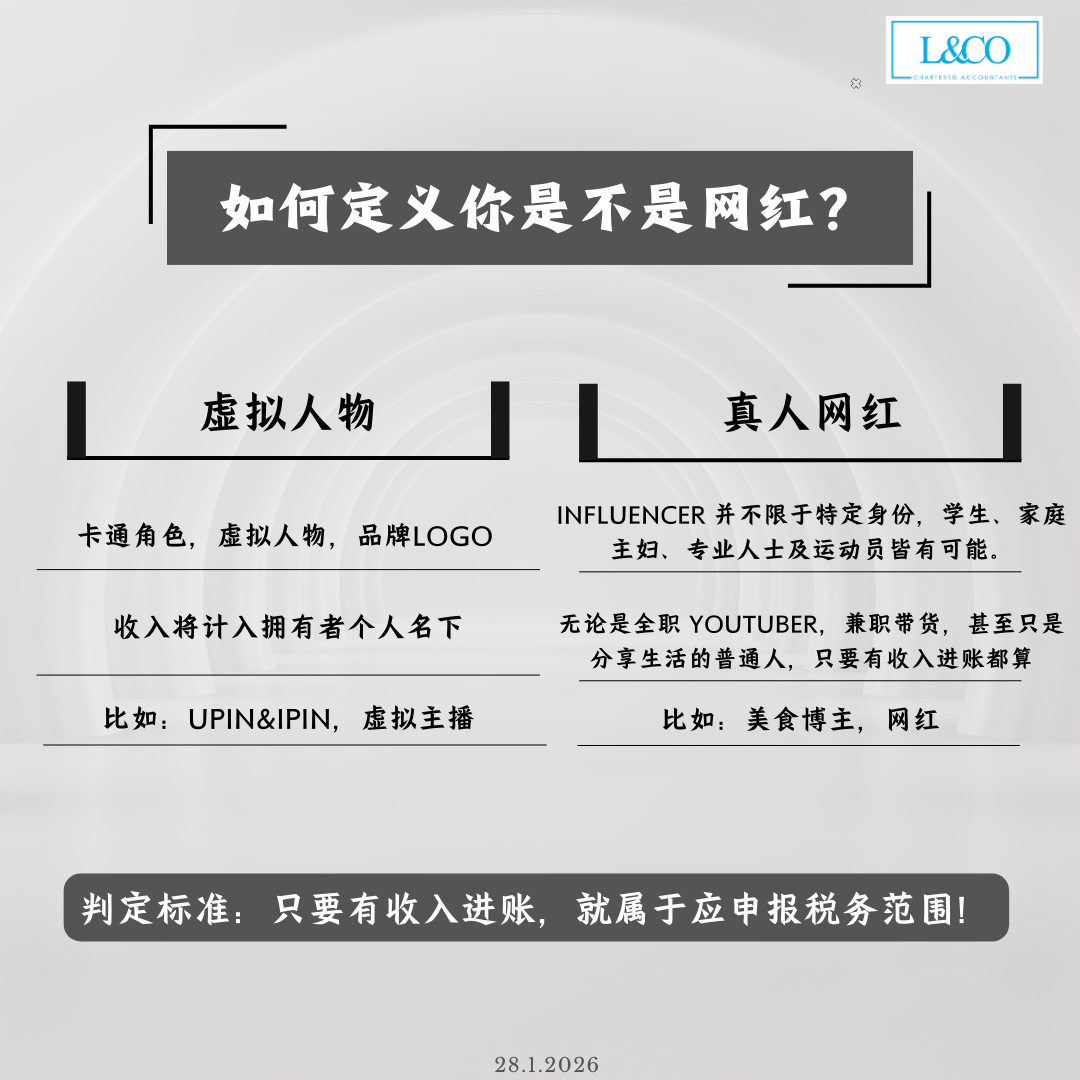

一、如何定义你是否属于「网红 / 影响者」?

1. 虚拟人物 / 虚拟品牌

包括卡通角色、虚拟人物、品牌 Logo 等。

相关收入将计入拥有者个人名下。

例如:虚拟主播、IP 角色。

2. 真人网红(Influencer)

Influencer 并不限于特定职业,学生、家庭主妇、专业人士或运动员皆可能符合条件。

无论是全职 YouTuber,兼职带货,甚至只是分享生活的普通人,只要有收入进账都算。

主要判定标准:只要有收入进账,就属于应申报税务范围!

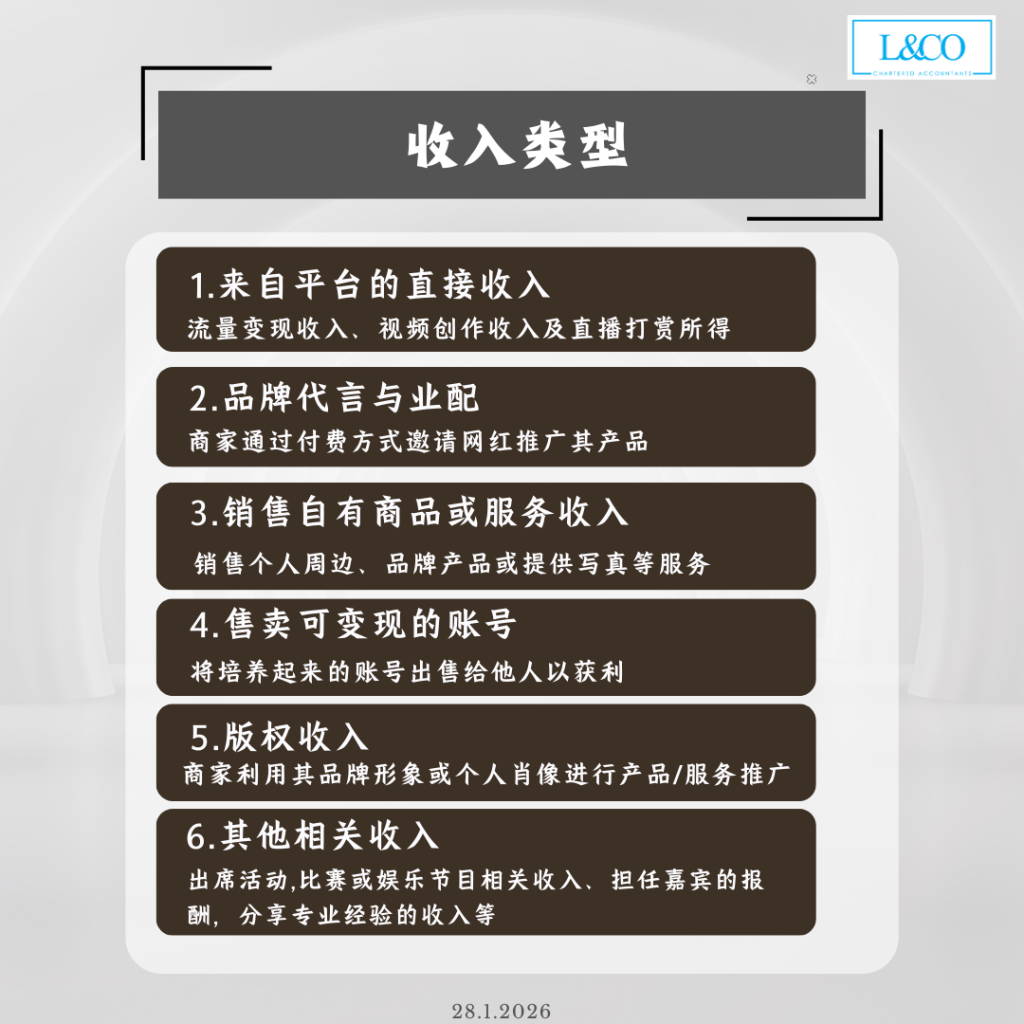

二、网红常见收入类型

- 社交平台分成、直播打赏

- 商业代言、业配合作

- 销售产品或服务(周边、写真、课程等)

- 出售可变现账号

- 版权费 / 肖像授权收入其他收入(活动、评审、剪彩等)

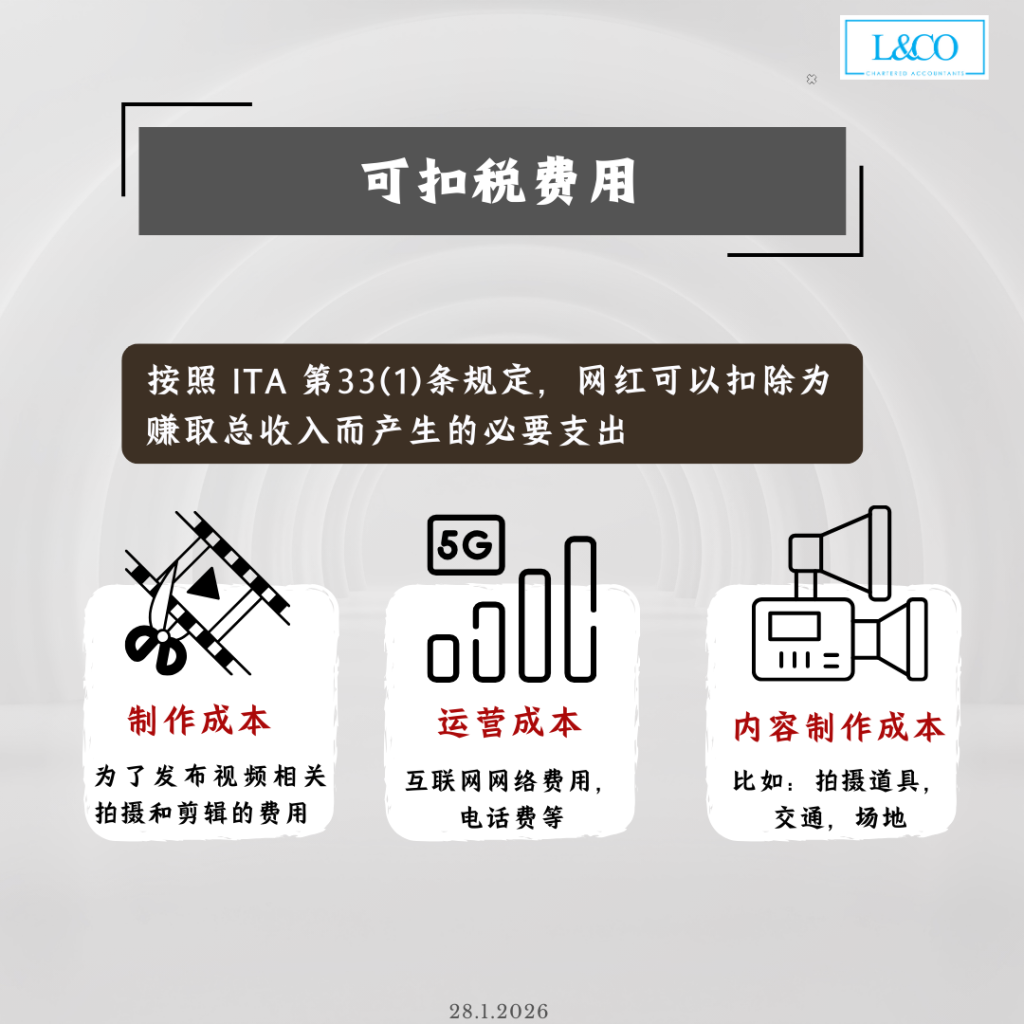

三、可扣税费用(ITA 第33(1)条)

网红可扣除为赚取收入而发生的必要支出,包括但不限于:

- 制作成本:拍摄、剪辑、后期制作费用

- 运营成本:网络、软件订阅等

- 内容制作费用:拍摄道具、布景等

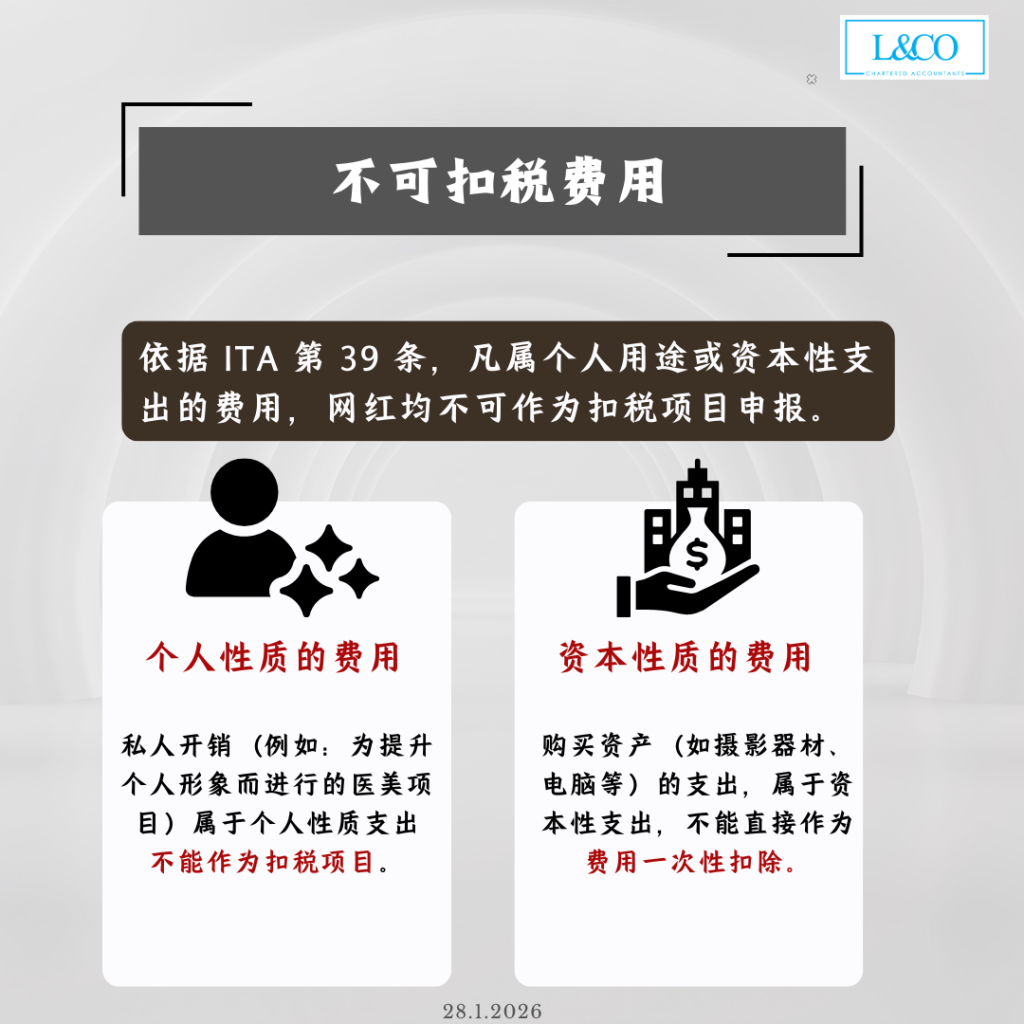

四、不可扣税费用(ITA 第39条)

以下费用不可作为扣税项目:

个人性质支出

如医美、私人形象提升、个人生活开销。

资本性支出

如购买摄影器材、电脑等资产,不能一次性扣除,

但可依据 ITA 附表 3(资本津贴),分多年抵扣。

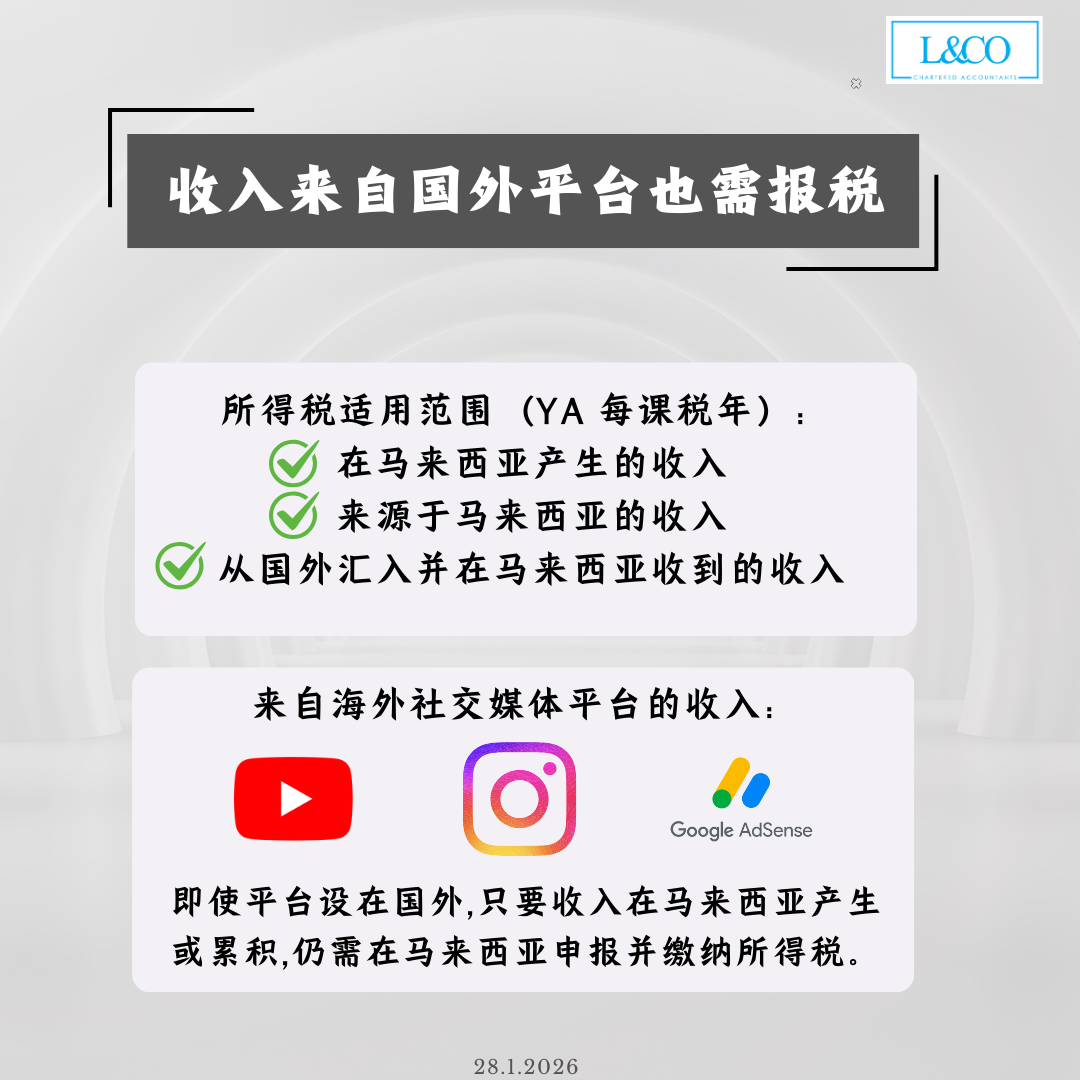

五、海外收入是否需要报税?

需要。

凡属以下情况,均需在马来西亚申报所得税:

- 在马来西亚产生的收入

- 来源于马来西亚的收入

- 从国外汇入并在马来西亚收到的收入

- 即使平台设在海外,只要收入与马来西亚有关,仍需报税。

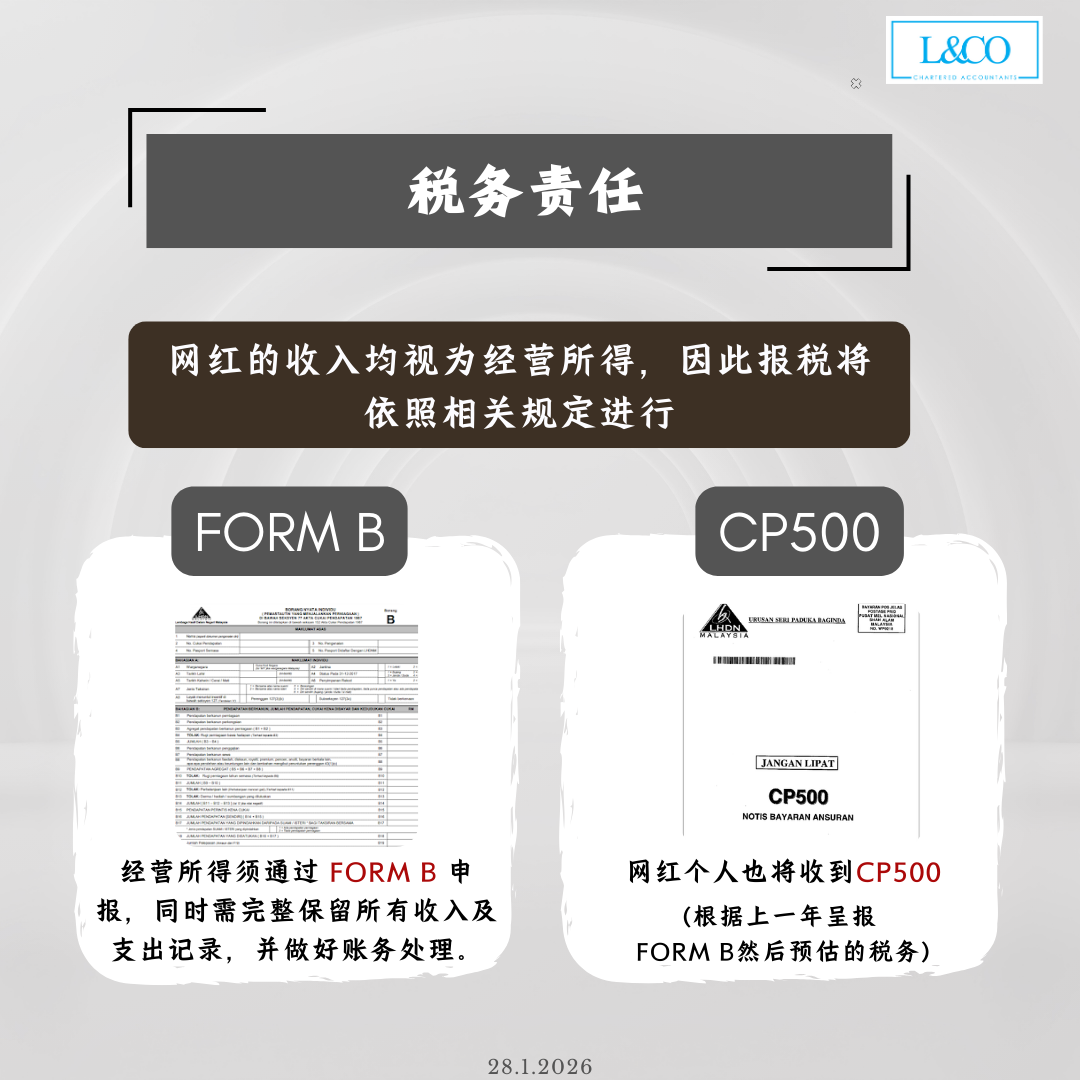

六、网红的税务责任与申报方式

- 网红收入一律视为 经营所得

- 须通过 Form B 进行申报

- 需完整保存收入与支出记录

- 网红个人也将收到CP500 (根据上一年呈报FORM B然后预估的税务)