将于 2026 年对企业税务申报、合规流程及风险管理产生直接影响的关键监管变化。及早了解并提前部署,是避免罚款、延误及营运中断的关键。

核心重点速览

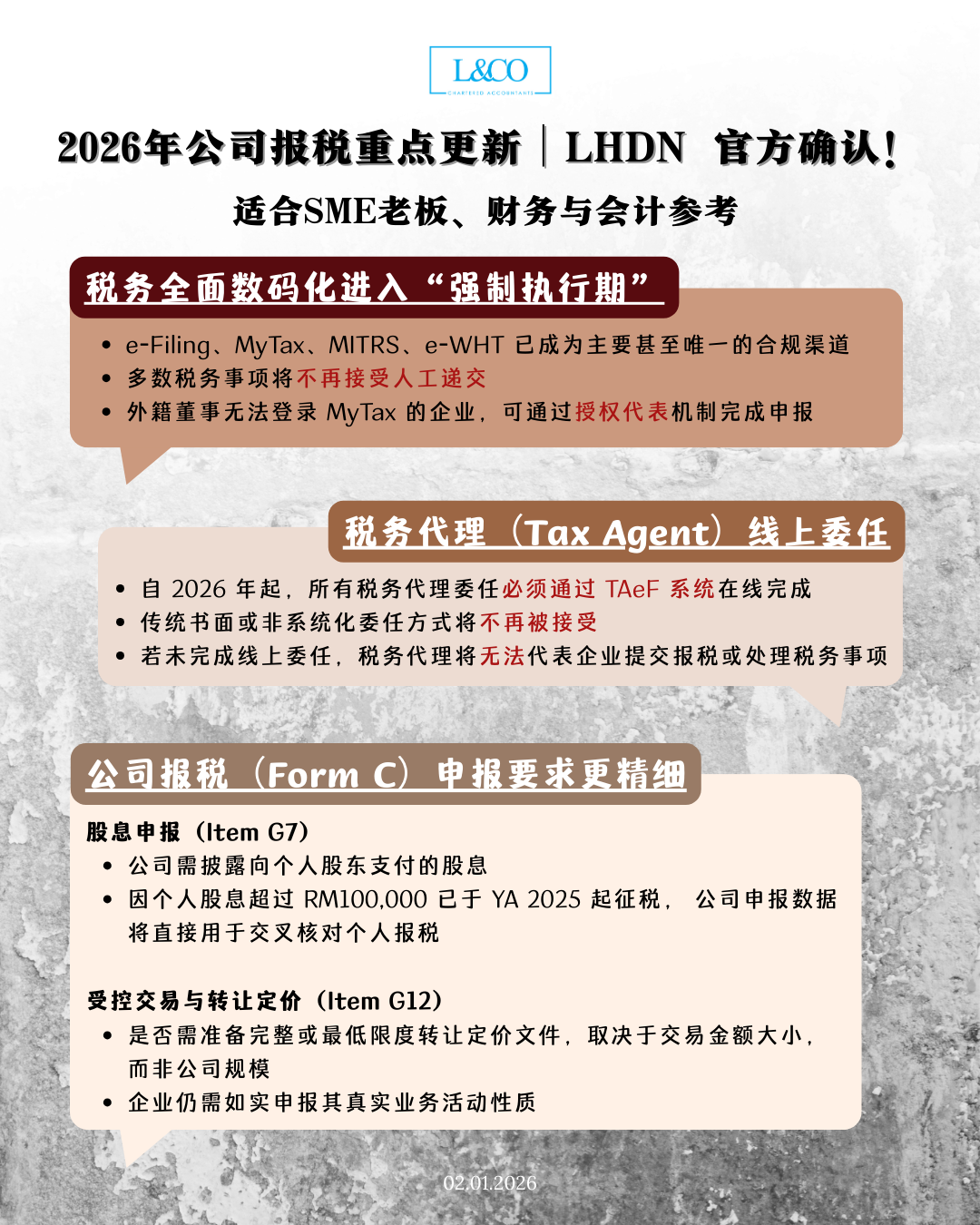

一、税务全面数码化进入“强制执行期”

- e-Filing、MyTax、MITRS、e-WHT 已成为主要甚至唯一的合规渠道

- 多数税务事项将不再接受人工递交

- 外籍董事无法登录 MyTax 的企业,可通过授权代表机制完成申报

二、税务代理(Tax Agent)线上委任

- 自 2026 年起,所有税务代理委任必须通过 TAeF 系统在线完成

- 传统书面或非系统化委任方式将不再被接受

- 若未完成线上委任,税务代理将无法代表企业提交报税或处理税务事项

三、公司报税(Form C)申报要求更精细

股息申报(Item G7)

- 公司需披露向个人股东支付的股息

- 因个人股息超过 RM100,000 已于 YA 2025 起征税, 公司申报数据将直接用于交叉核对个人报税

受控交易与转让定价(Item G12)

- 是否需准备完整或最低限度转让定价文件,取决于交易金额大小,而非公司规模

- 企业仍需如实申报其真实业务活动性质

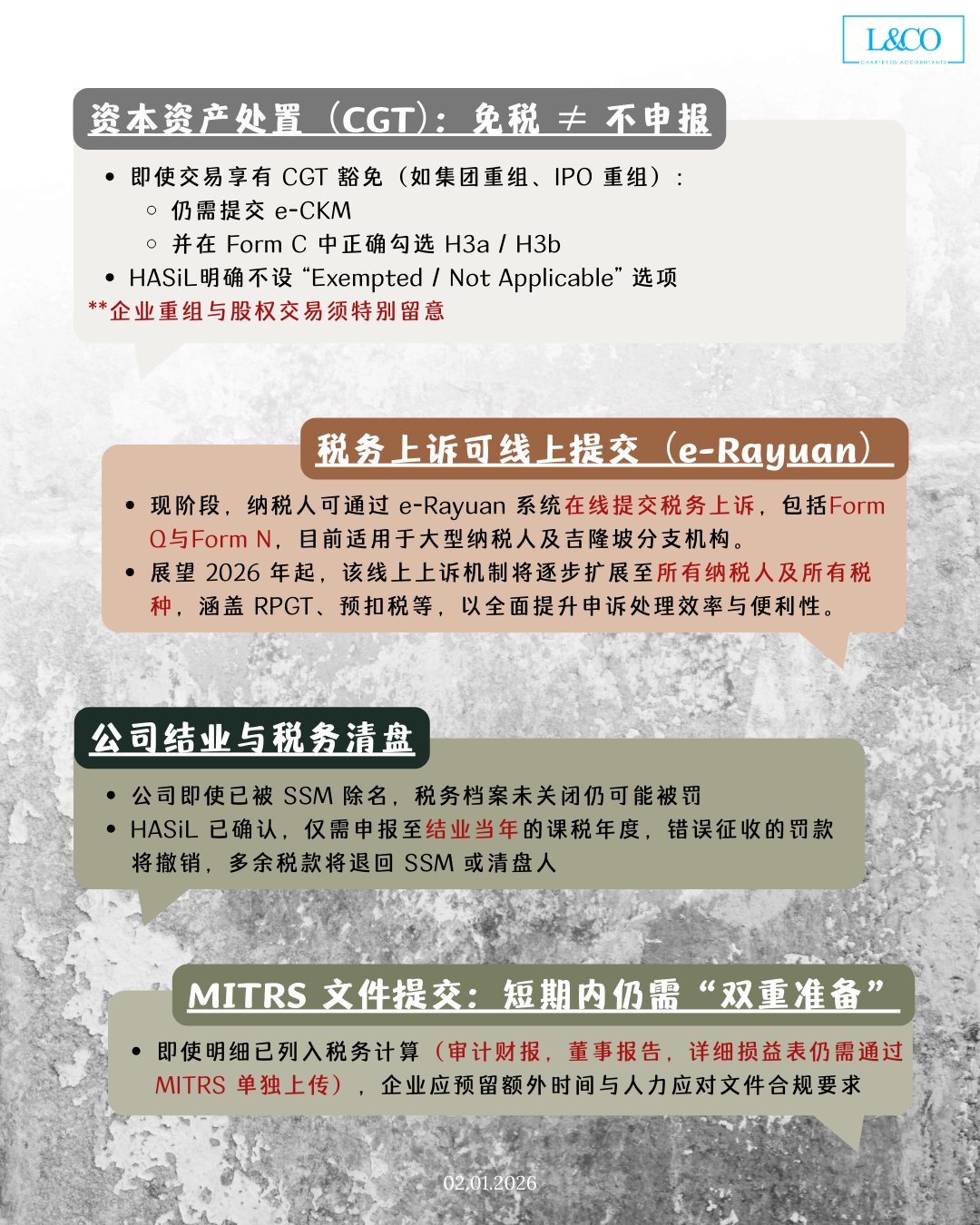

四、资本资产处置(CGT):免税 ≠ 不申报

企业重组与股权交易须特别留意

即使交易享有 CGT 豁免(如集团重组、IPO 重组):

- 仍需提交 e-CKM

- 并在 Form C 中正确勾选 H3a / H3b

**HASiL明确不设 “Exempted / Not Applicable” 选项

五、税务上诉可线上提交(e-Rayuan)

- 现阶段,纳税人可通过 e-Rayuan 系统在线提交税务上诉,包括 Form Q 与 Form N,目前适用于大型纳税人及吉隆坡分支机构。

- 展望 2026 年起,该线上上诉机制将逐步扩展至所有纳税人及所有税种,涵盖 RPGT、预扣税等,以全面提升申诉处理效率与便利性。

六、公司结业与税务清盘:切勿“只关 SSM,不关税务”

- 公司即使已被 SSM 除名,税务档案未关闭仍可能被罚

- HASiL 已确认,仅需申报至结业当年的课税年度,错误征收的罚款将撤销,多余税款将退回 SSM 或清盘人。

七、MITRS 文件提交:短期内仍需“双重准备”

即使明细已列入税务计算:

- 审计财报

- 董事报告

- 详细损益表仍需通过 MITRS 单独上传

**企业应预留额外时间与人力应对文件合规要求

**资料更新于07.01.2026