LHDN 又更新了!

还没搞懂电子发票?这篇懒人包带你一次看懂最新重点!

我们也整理了常见问题,提供详细、完整的内容,现在就来了解最齐全的资料

常见问题

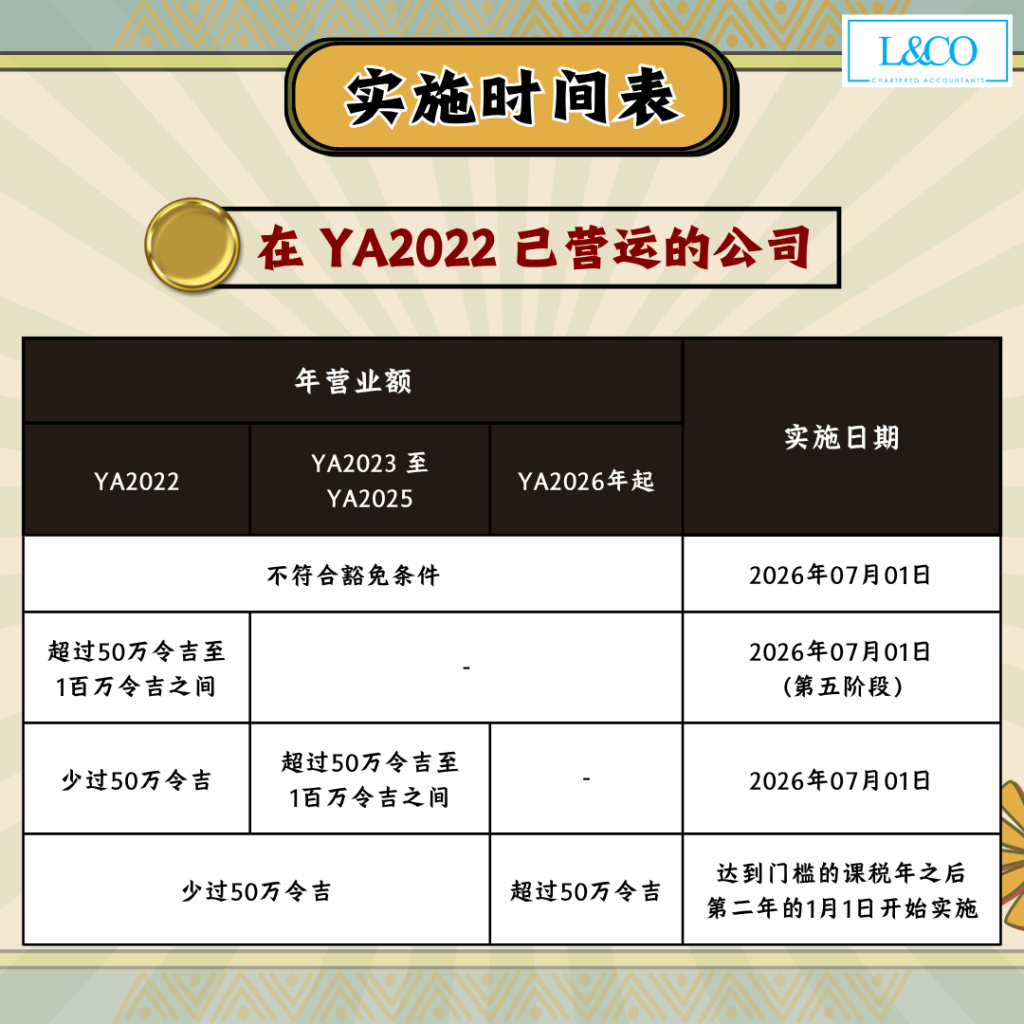

1. 在YA2022年已营运的公司:

✅ 若不符合豁免条件,需在2026年7月1日起开始实施

✅ 若在YA 2022的年营业额为 RM50万至RM100万,属于第5阶段(2026年7月1日起开始实施电子发票)

✅ 若YA2022年年营业额未达RM50万,该在哪个阶段实施电子发票?

- 若在 YA2023 至 YA2025的年收入已超过RM50万,需在2026年7月1日起开始实施

- 若在 YA2026 或之后超过了RM50万,需从达到门槛的课税年之后第二年的1月1日开始实施

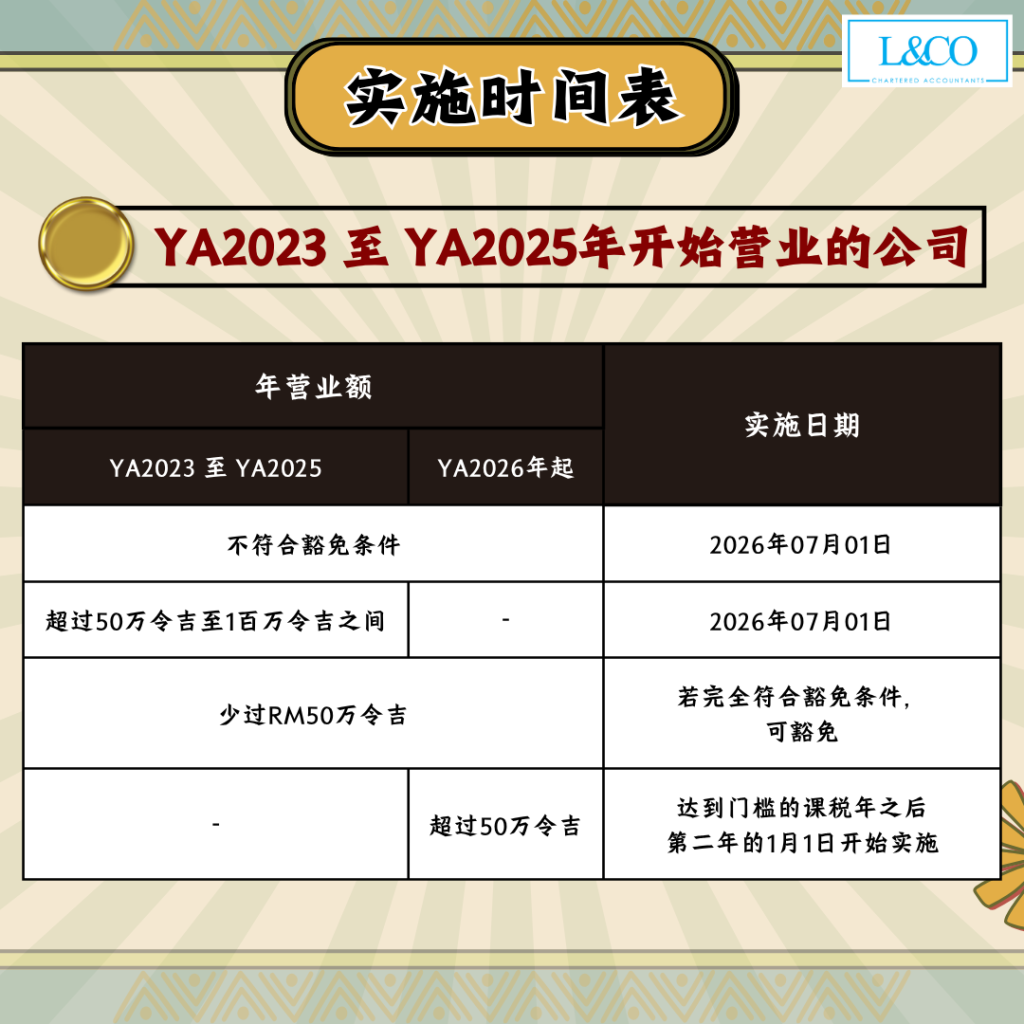

2. 在YA2023 至 YA2025年开始营业的公司:

✅ 若在 YA2023 至 YA2025的年收入已超过RM50万,需在2026年7月1日起开始实施

✅ 若年收入少过RM50万,并完全符合豁免条件,可完全豁免

✅ 若在 YA2026 或之后课税年度的年营业额超过RM50万,需从该课税年度之后第二年的1月1日开始强制实施电子发票制度

3. 在YA2026开始营业的公司:

✅ 若在 YA2026 的年营业额达到或超过RM50万,需在该课税年度的第二年起开始实施电子发票(2028年1月1日)

✅ 若在 YA2026 未超过RM50万,纳税人将获豁免实施电子发票

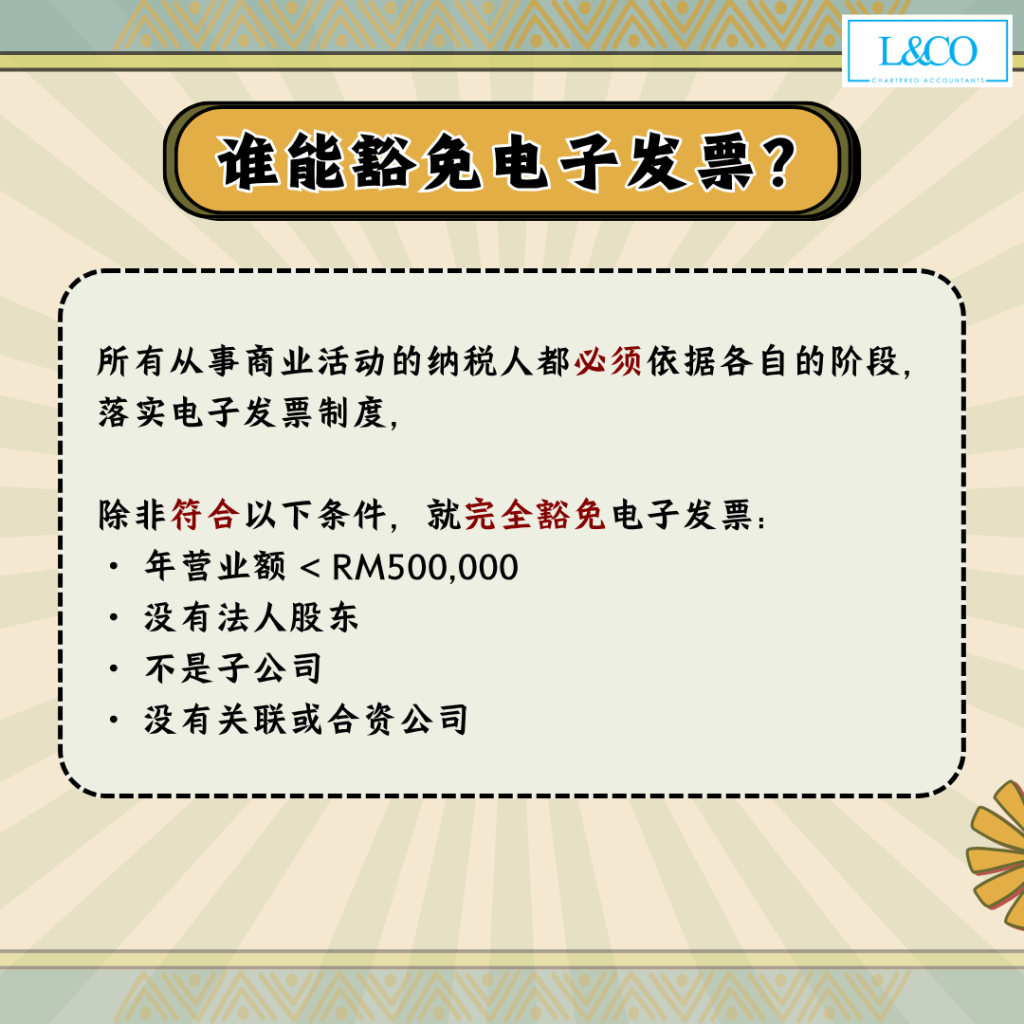

所有从事商业活动的纳税人都必须依据各自的阶段落实电子发票制度,除非符合以下条件,就完全豁免电子发票(连 self-billed 也不用):

- 年营业额 < RM500,000

- 没有法人股东

- 不是子公司

- 没有关联或合资公司

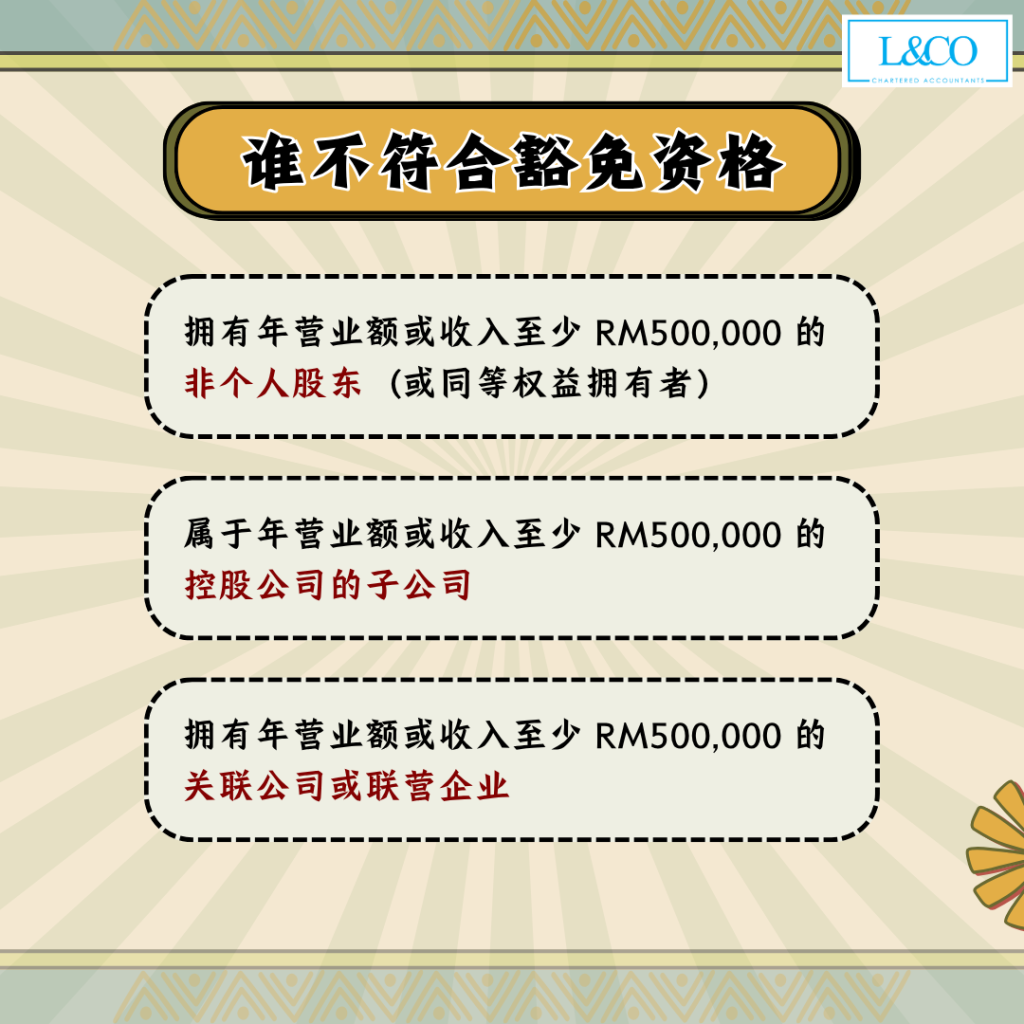

- 拥有年营业额或收入至少 RM500,000 的非个人股东(或同等权益拥有者)

- 属于年营业额或收入至少 RM500,000 的控股公司的子公司

- 拥有年营业额或收入至少 RM500,000 的关联公司或联营企业

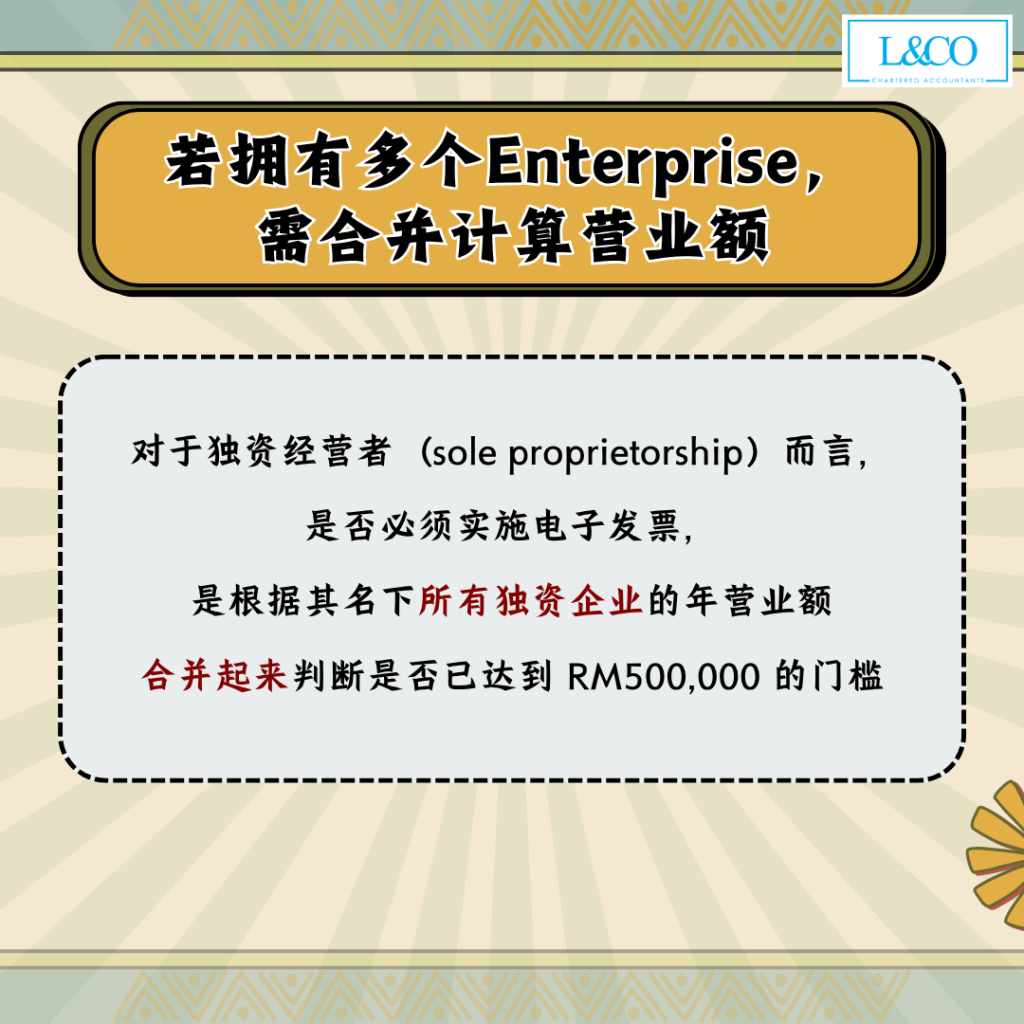

对于独资经营者(sole proprietorship)而言,是否必须实施电子发票,是根据其名下所有独资企业的年营业额或收入总额来综合判断是否已达到 RM500,000 的门槛。

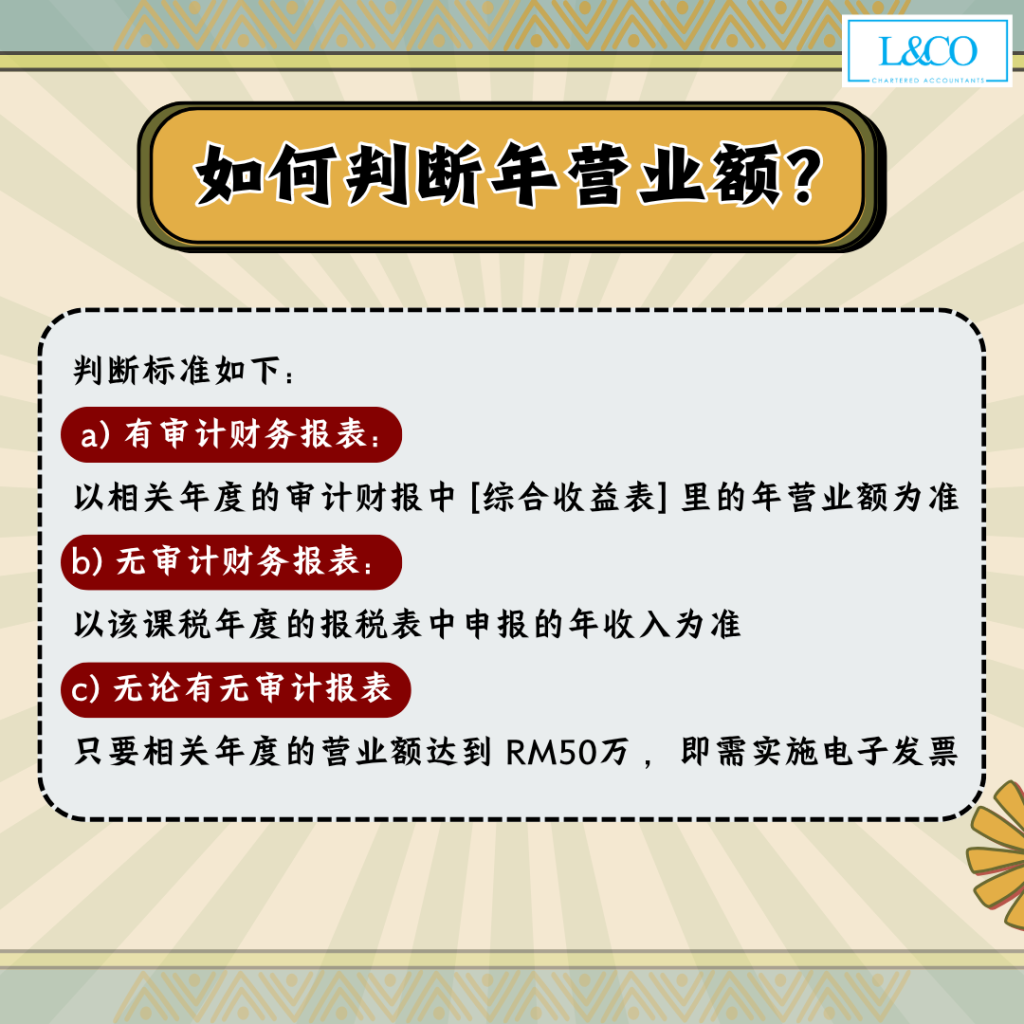

判断标准如下:

- 有审计财务报表:以相关年度的审计财报中 [综合收益表] 里的年营业额为准

- 无审计财务报表:以该课税年度的报税表中申报的年收入为准

- 无论有无审计报表,只要相关年度的营业额达到 RM50万 ,即需实施电子发票。

**资料更新于17.06.2025