马来西亚皇家海关总署(JKDM)正式发布 2026 年第 1 号通用裁决,为出口商品的 销售与服务税(SST)退税申请 提供了更明确、可执行的标准。自 2026 年 1 月 5 日起生效,出口企业务必留意!

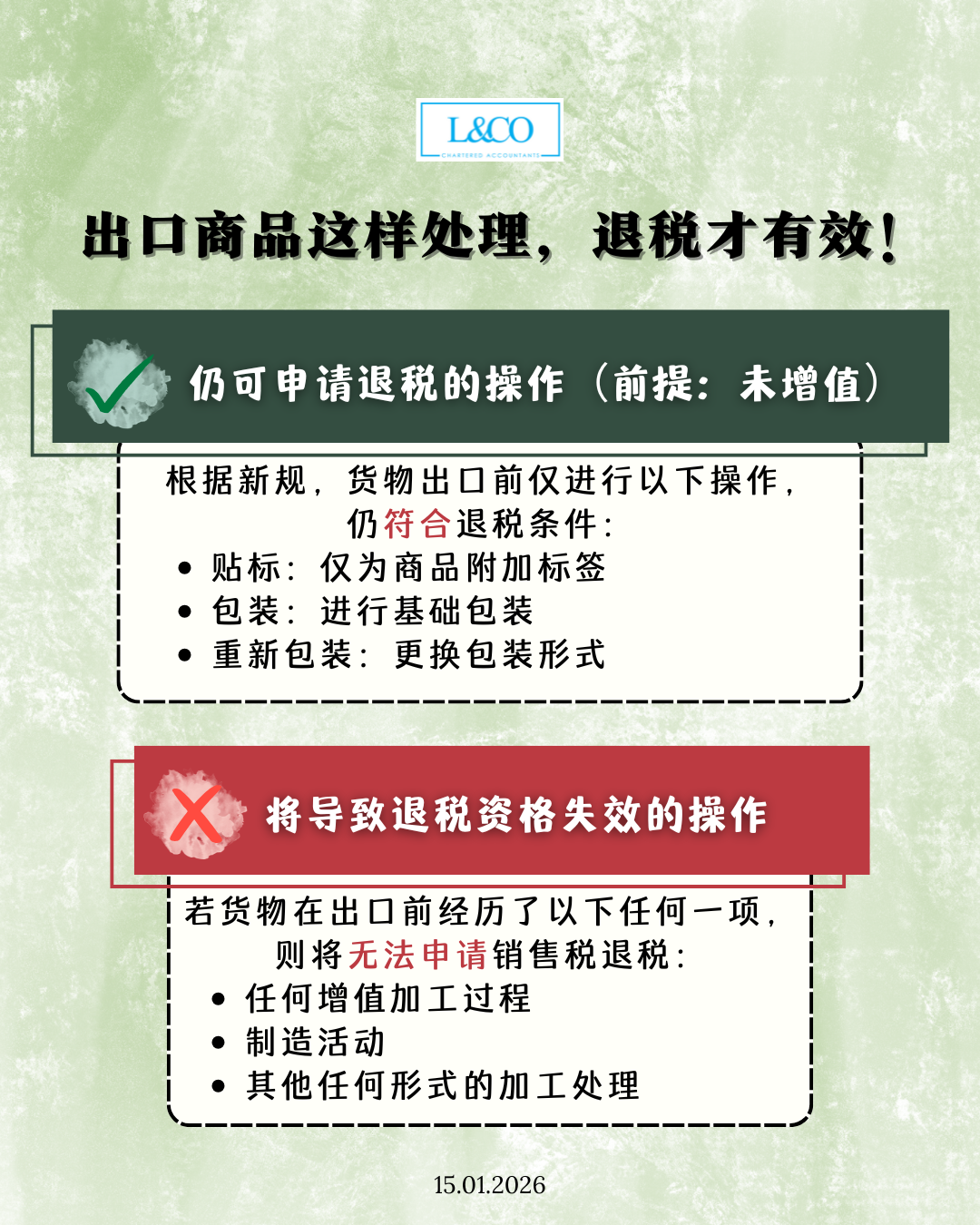

仍可申请退税的操作(前提:未增值)

根据新规,货物出口前仅进行以下操作,仍符合退税条件:

- 贴标:仅为商品附加标签

- 包装:进行基础包装

- 重新包装:更换包装形式

将导致退税资格失效的操作

若货物在出口前经历了以下任何一项,则将无法申请销售税退税:

- 任何增值加工过程

- 制造活动

- 其他任何形式的加工处理

**资料更新于27.01.2026