好消息!符合条件的马来西亚中小企业将可免除年度审计,减轻经营负担!

常见问题:

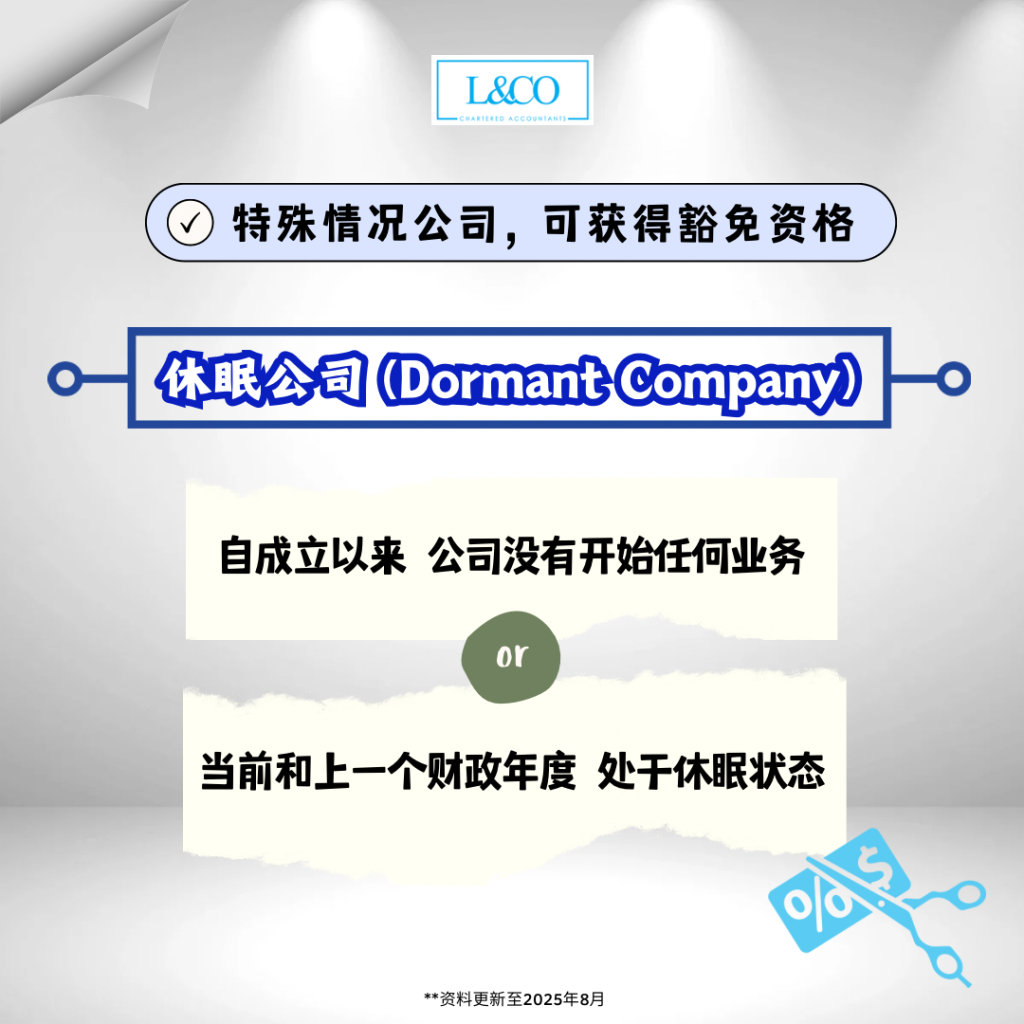

休眠公司

- 自成立以来 公司没有开始任何业务

- 当前和上一个财政年度 处于休眠状态

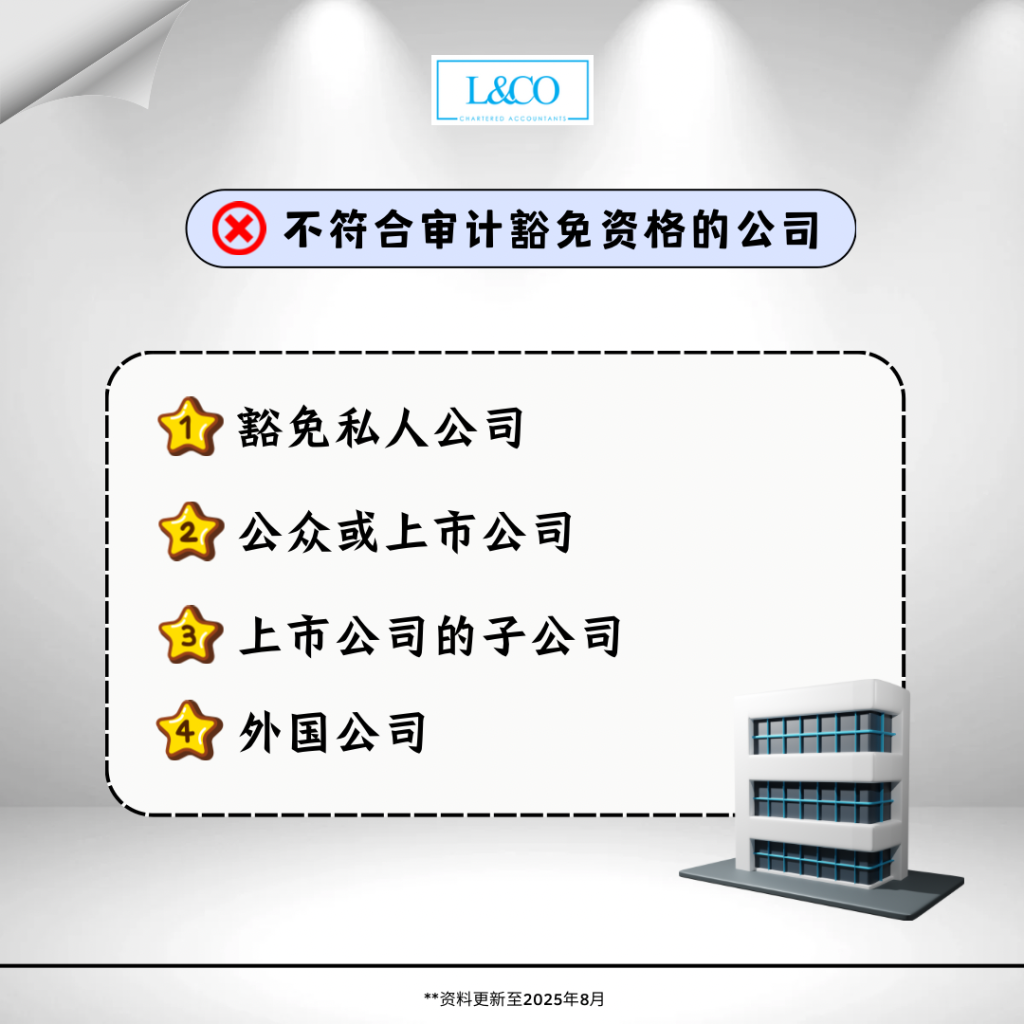

- 豁免私人公司

- 公众或上市公司

- 上市公司的子公司

- 外国公司

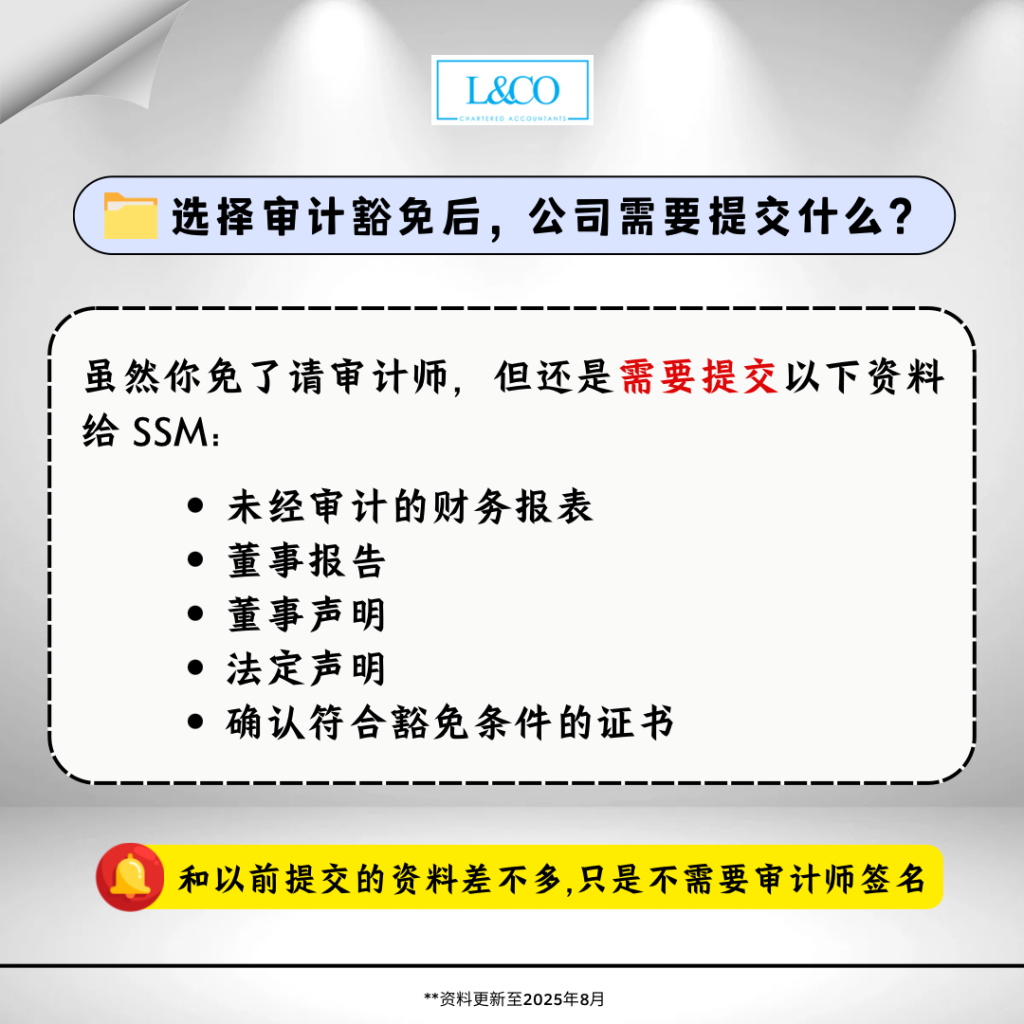

- 未经审计的财务报表

- 董事报告

- 董事声明

- 法定声明

- 确认符合豁免条件的证书

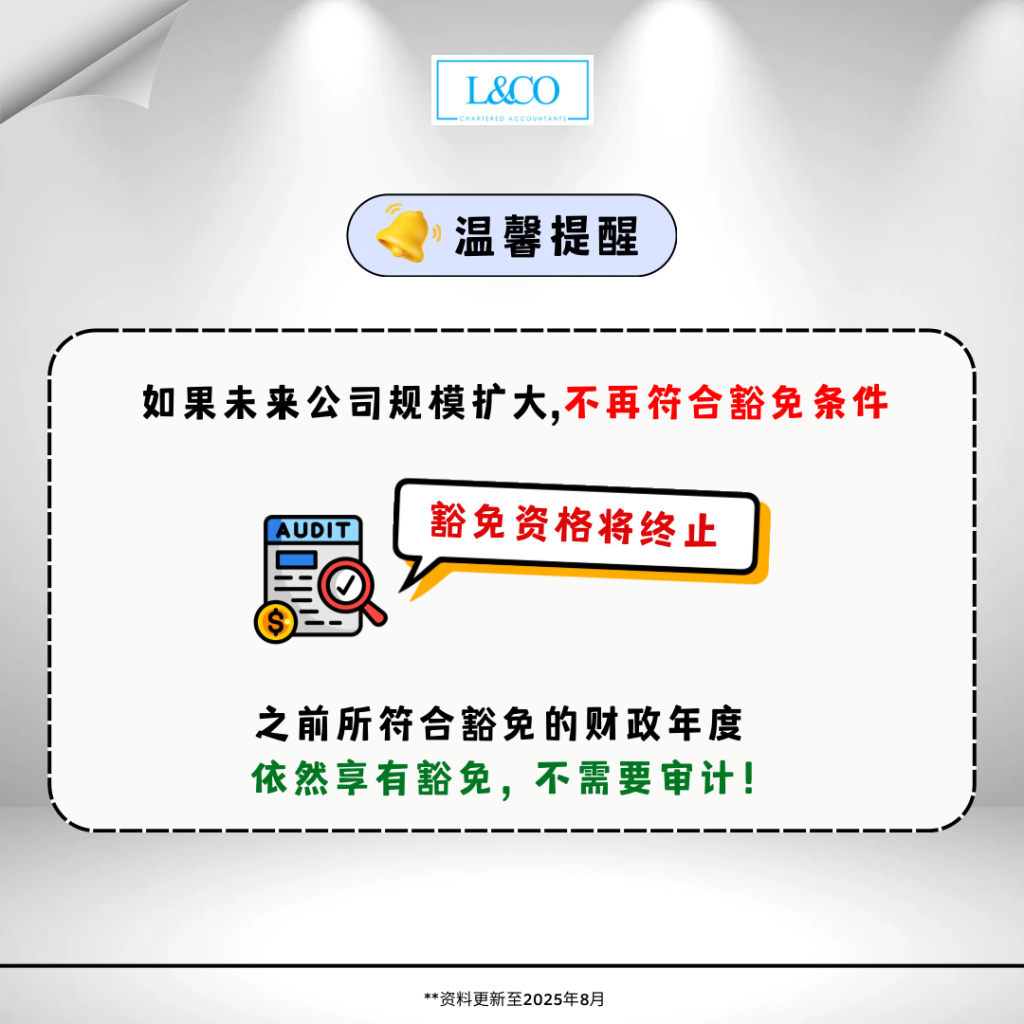

如果未来公司规模扩大,不再符合豁免条件,豁免资格将终止!

之前所符合豁免的财政年度,依然享有豁免,不需要审计!

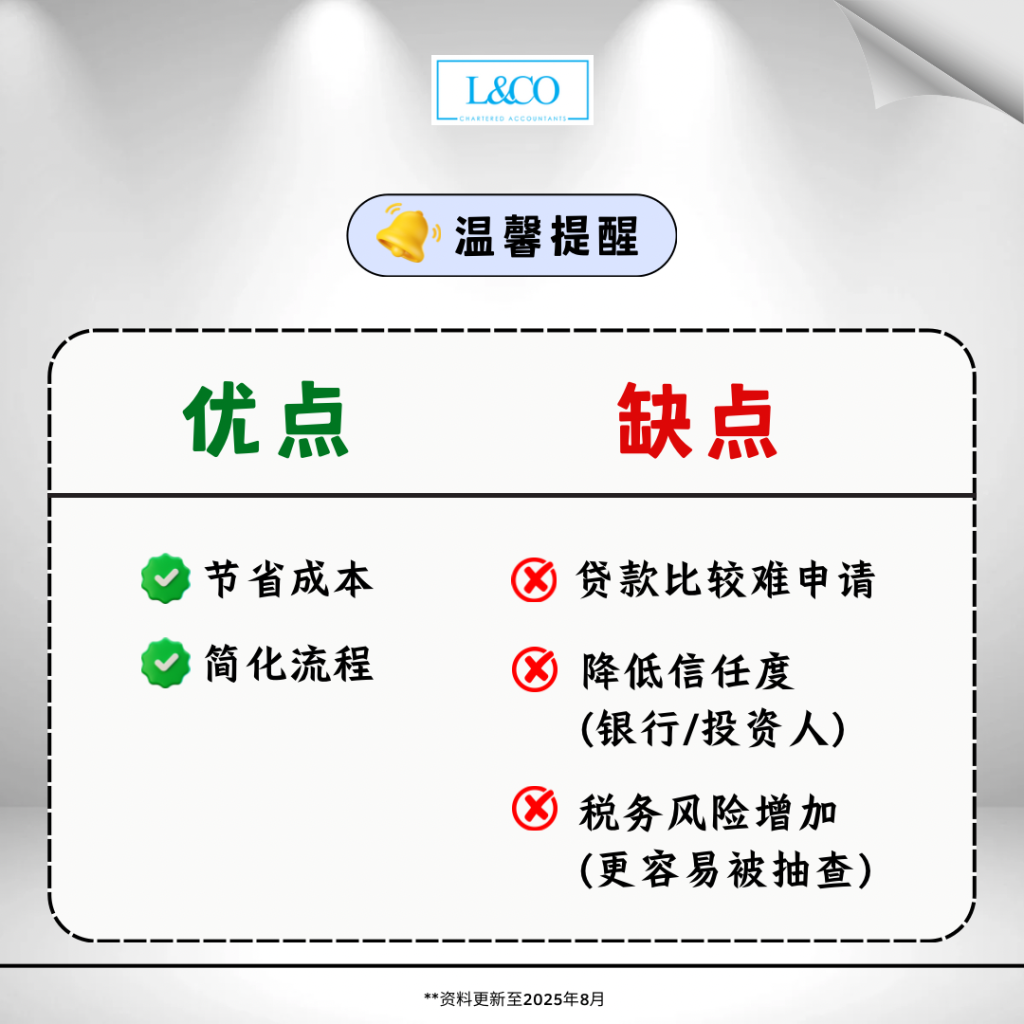

优点

- 节省成本

- 简化流程

缺点

- 贷款比较难申请

- 减低信任度(银行/投资人)

- 税务风险增加(更容易被抽查)

**资料更新于 05.08.2025