根据《所得税法 1967》第39(1)(l) 条及 LHDN Public Ruling No. 3/2008 与 4/2015:

-并非所有娱乐开销都能扣除。

-一般娱乐开销只允许 50% 扣税。

-仅限于法令中明确列出的特定项目,才可享有 100% 扣税。

-与业务无关或属于私人性质的支出,一律 不可扣税。

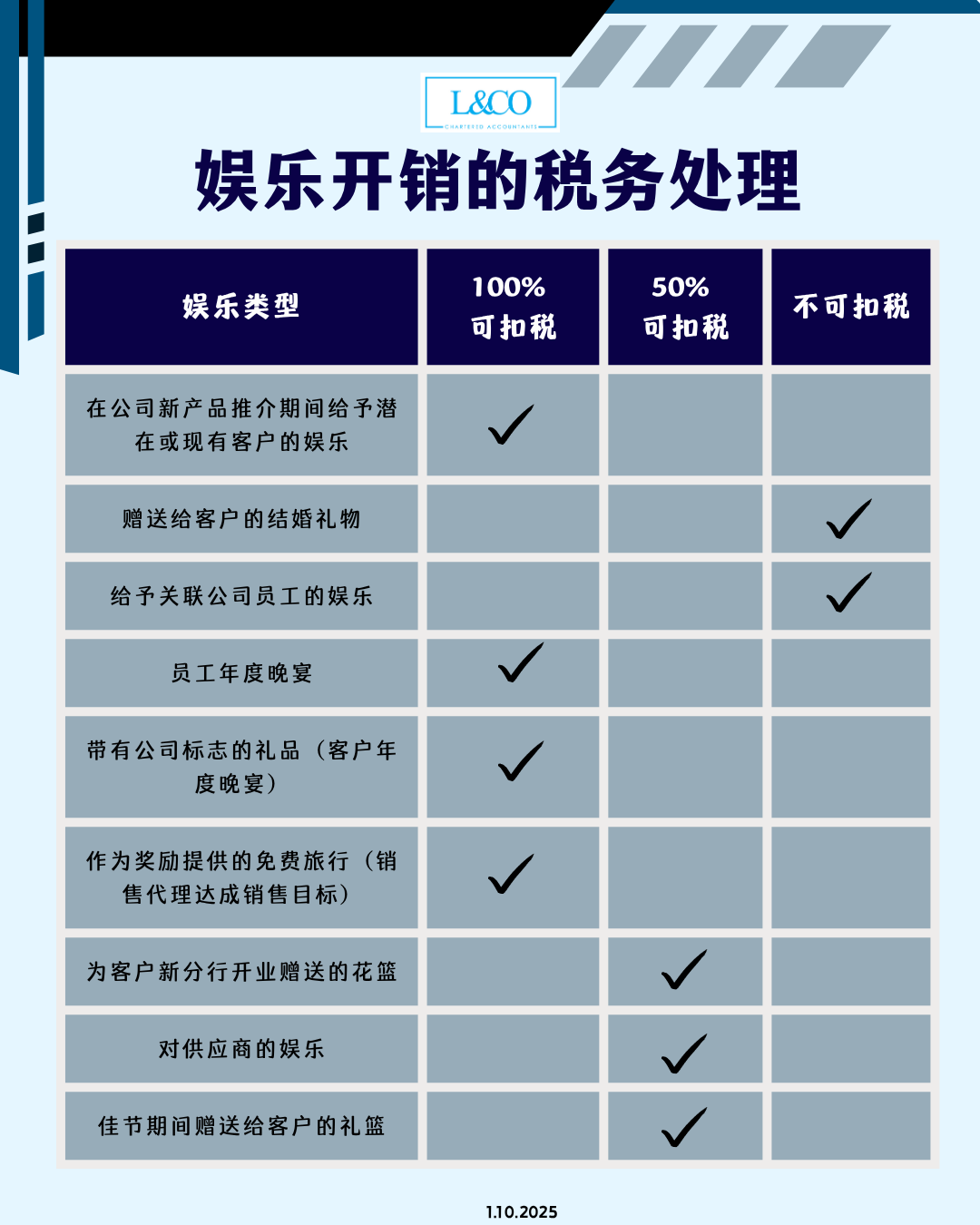

娱乐开销的税务处理:

1. 在公司新产品推介期间给予潜在或现有客户的娱乐 → 100% 可扣税

2. 赠送客户的结婚礼物 → 不可扣税

3. 给予关联公司员工的娱乐 → 不可扣税

4. 员工年度晚宴 → 100% 可扣税

5. 带有公司标志的礼品(例如客户年度晚宴的纪念品) → 100% 可扣税

6. 作为奖励提供的免费旅行(例如销售代理达到目标) → 100% 可扣税

7. 为客户新分行开业赠送的花篮 → 50% 可扣税

8. 对供应商的娱乐 → 50% 可扣税

9. 佳节期间赠送客户的礼篮 → 50% 可扣税

**资料更新于 1.10.2025