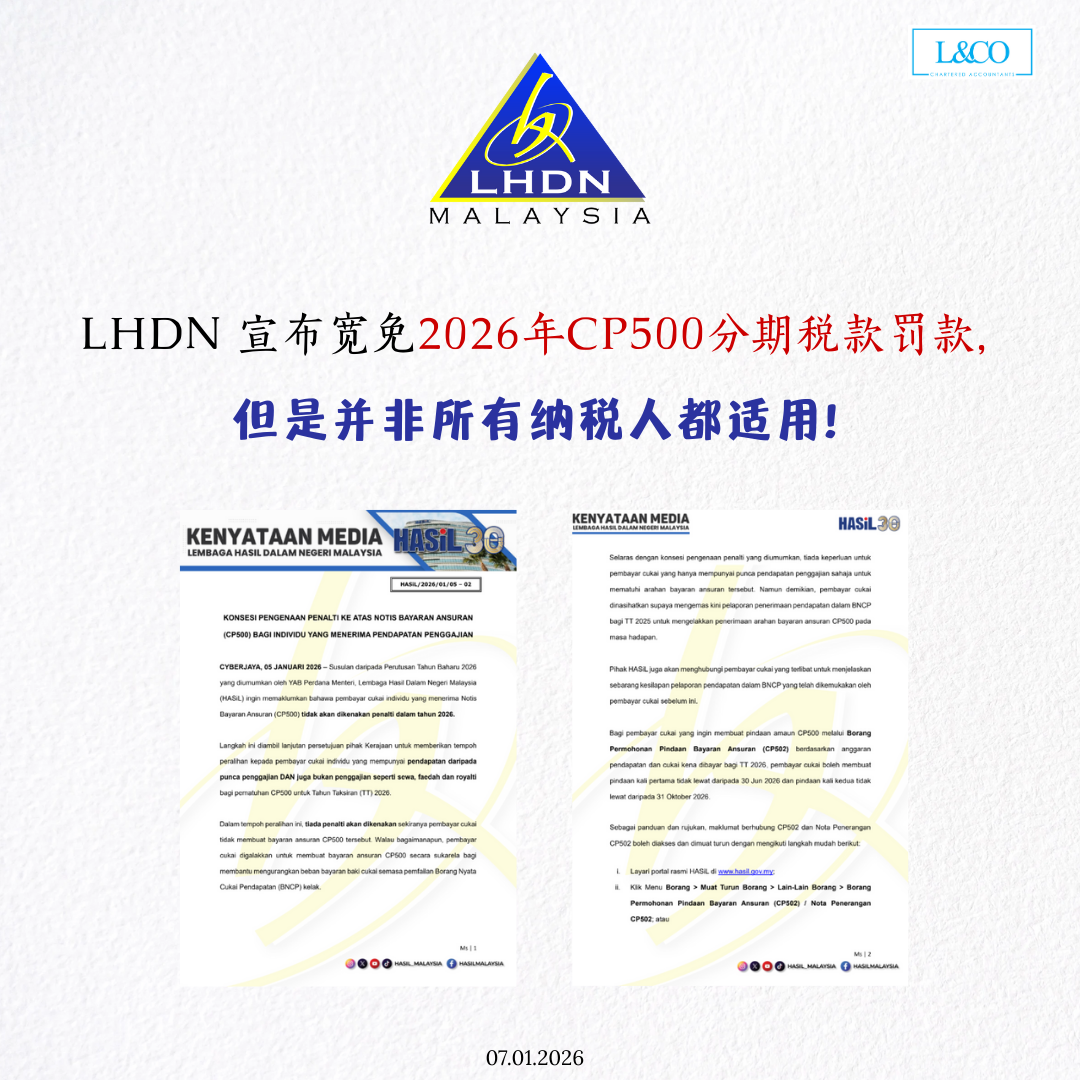

马来西亚内陆税收局(LHDN)近日宣布,针对 2026 课税年(YA 2026)CP500 分期税款,将实施 罚款宽免措施。

惟有关宽免的适用情况,将依据纳税人的收入结构而有所不同。

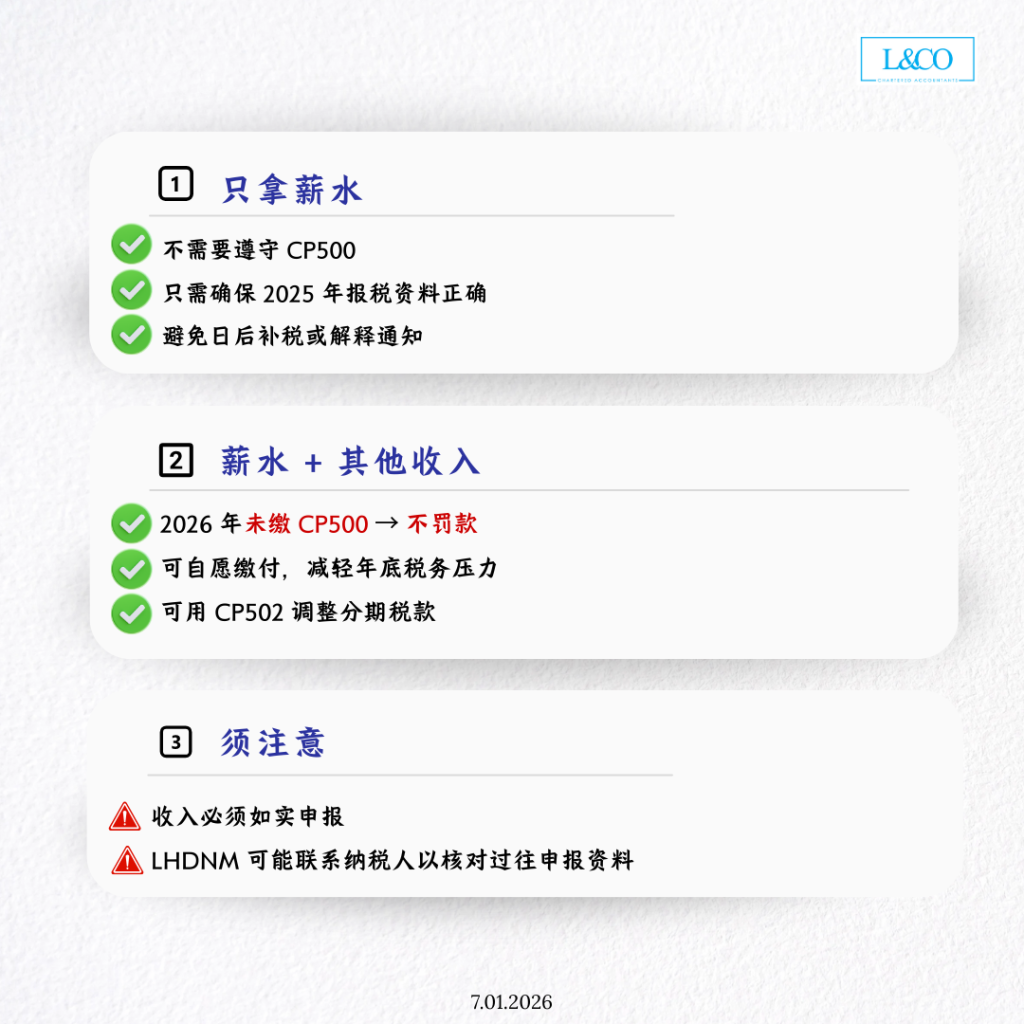

一、仅有薪资收入的纳税人

凡 仅领取薪资收入 的个人,无需遵守 CP500 分期税款制度。

纳税人仅需:

确保 2025 课税年(YA 2025)报税资料申报准确无误;以及依法完成报税程序,以避免日后产生 补税评估或解释通知。

二、薪资收入兼有其他收入来源的纳税人

此类别包括除薪资收入外,另有 租金收入、利息收入、自由职业收入、佣金或其他收入 的个人。

相关安排如下:

- 2026 课税年未缴付 CP500 分期税款,将不被征收罚款;

- 纳税人可选择 自愿缴付分期税款,以减轻年终一次性补税负担;

- 可通过提交 CP502 表格,调整分期税款金额。

CP502 表格提交截止日期

- 2026 年 6 月 30 日

- 2026 年 10 月 31 日

重要合规提醒

- 所有收入必须 如实、完整申报;

- 若发现过往申报资料存在差异,LHDN 有权联系纳税人进行核实与说明。

重点提醒

- CP500 罚款宽免 并不代表可免除报税义务。

- 依法申报及确保资料准确,仍是每一位纳税人应尽的责任。

**资料更新于7.1.2026