自 2025 课税年度(YA 2025) 起,马来西亚国家教育储蓄计划(SSPN)的税务减免规则出现重大调整。以下内容将结合 政策对比 + 实际情景,帮助家长全面理解新规则,并正确规划报税。

一、SSPN 税务减免:以前 vs 现在

旧政策(至 YA 2024)

- 每位父母可各自申报 最高 RM8,000 SSPN 税务减免

- 家庭总扣税额度最高可达 RM16,000

- 教育用途提款会影响当年的“净存款”计算

新政策(YA 2025–2027)

- 家庭整体税务减免 上限 RM8,000

- 仅限父亲或母亲其中一人申报(不可夫妻各自申报)

- 用于子女高等教育的提款 不再影响 税务减免计算

- 税务减免优惠已 延长至 2027 年

重点:扣税额度不再以“人头”计算,而是 以家庭为单位。

二、SSPN 税务减免适用情景说明

以下情景皆以 YA 2025 及以后 的新规则为基础。

情景一:只有一名孩子

假设情况:

- 父亲存入 SSPN:RM10,000

- 母亲存入 SSPN:RM5,000

- 存款对象:同一名子女

申报结果说明

- 不论父母各自存入多少,仅限一人可申报

- 父亲可申报 RM8,000(上限)

- 或母亲可申报 RM5,000(以实际存入为限)

建议:选择税率较高的一方申报,以提升节税效果。

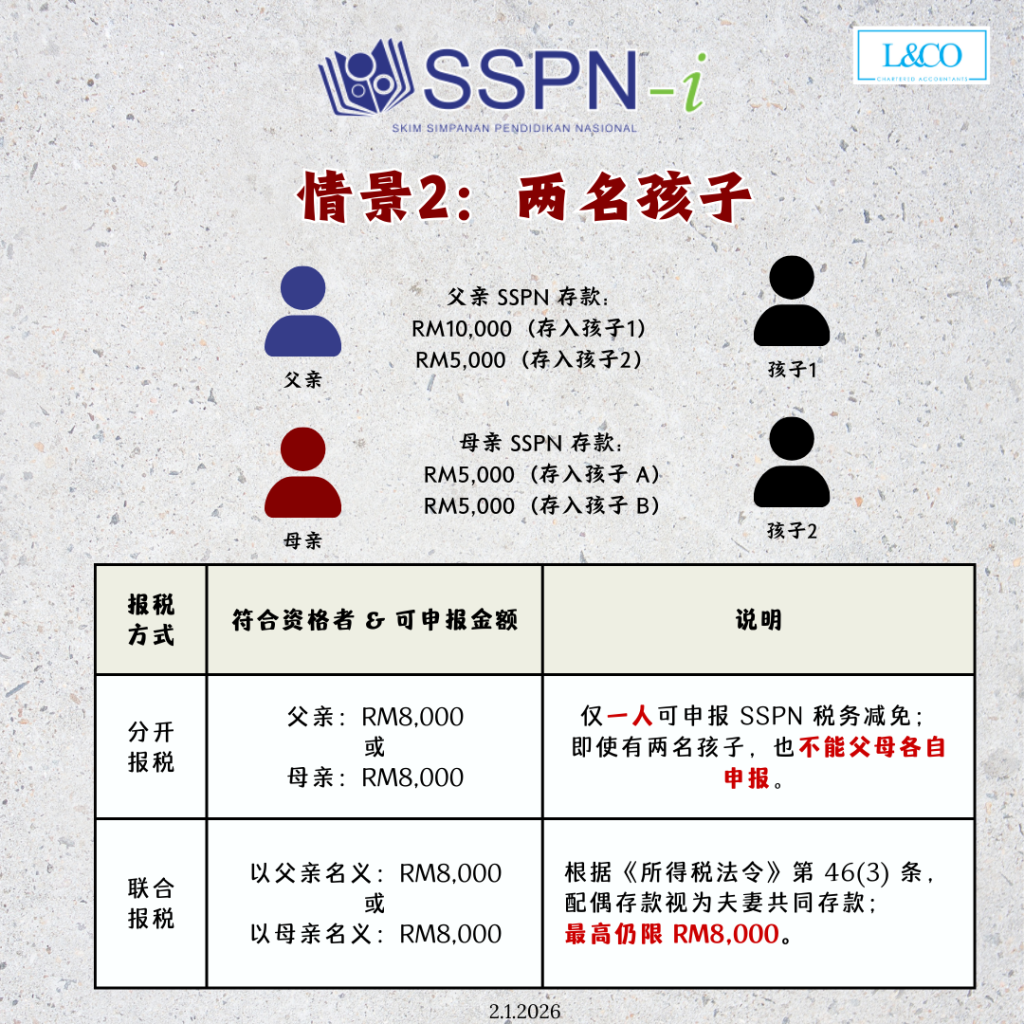

情景二:两名孩子

假设情况:

- 父亲存入:RM10,000(孩子 A)+ RM5,000(孩子 B)

- 母亲存入:RM5,000(孩子 A)+ RM5,000(孩子 B)

申报结果说明

- 即使有两名孩子,税务减免上限仍为 RM8,000

- 父母不能分别为不同孩子各自申报

- 只能由父或母其中一人申报 RM8,000

孩子人数增加 ≠ 扣税额度增加。

情景三:父母离异(Divorced Parents)

假设情况(个人报税 / Self Assessment)

- 父亲存入 SSPN:RM8,000

- 母亲存入 SSPN:RM5,000

- 双方已离异,并各自报税

申报结果说明

- 父母双方皆符合申报资格

- 父亲可申报 RM8,000

- 母亲可申报 RM5,000

- 申报金额以各自的 实际存入金额为限

在父母离异情况下,不适用“家庭仅限一人申报”的限制。

四、总结

- SSPN 税务减免 最高 RM8,000(每个家庭 / 每名家长)

- 夫妻不能平分或重复申报

- 优惠已延长至 2027 年

- 谁来申报,往往比存多少钱更关键