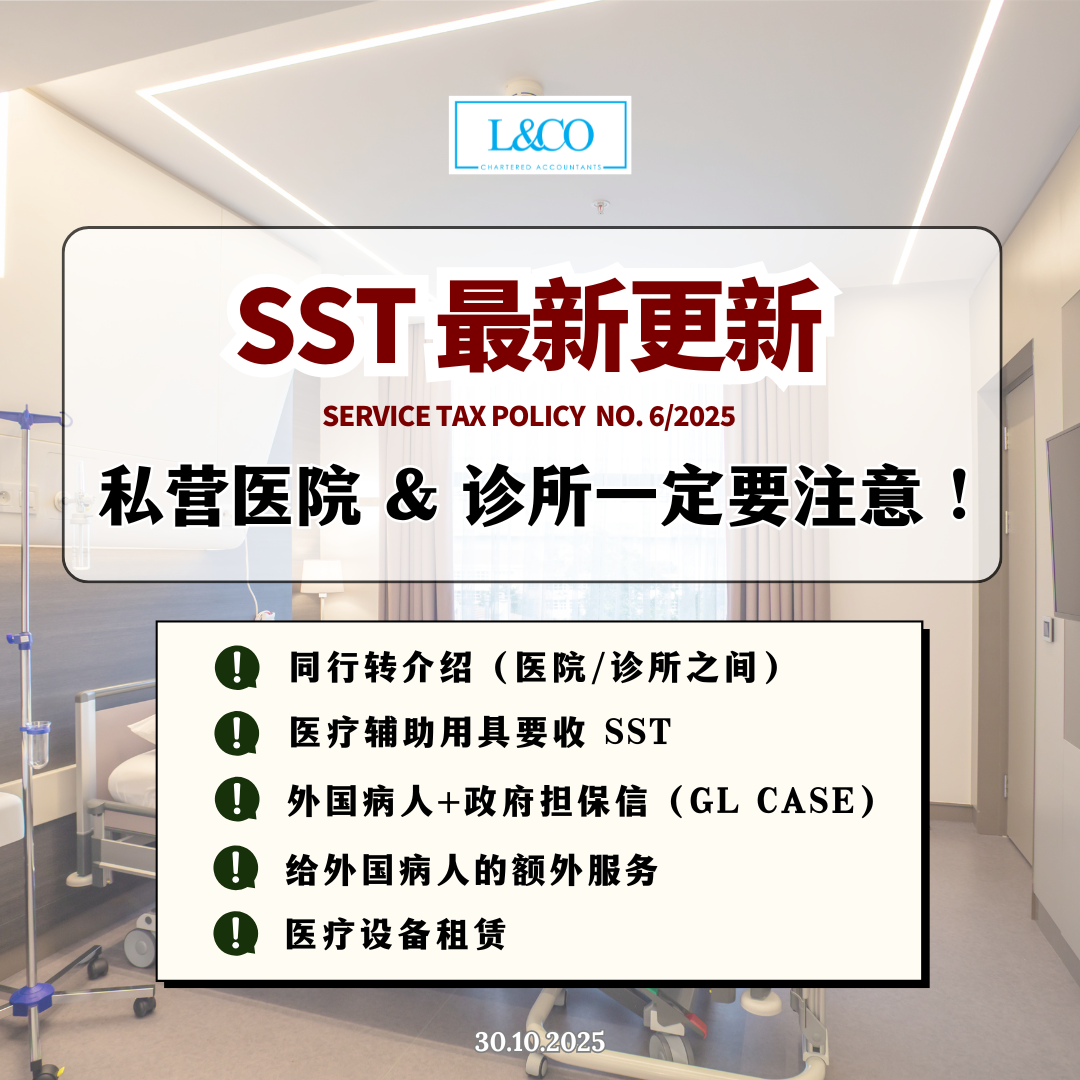

【SST 最新更新,STP NO.6/2025】私营医院 & 诊所一定要注意!

1. 同行业转介绍 (医院/诊所之间)

以前很多诊所会互相 refer 病人、或把样本送去别的 lab

现在税局讲清楚:不是全部这种 B2B(同行服务)都免 SST!

情况A:

病人被 A 诊所 refer 去 B 医院看专科,病人真的有“走进去”那家医院(walk-in)。

➡️ 那家医院开给 A 的账单,要收 SST 6%。

情况B:

A 只是把病人的血样 / 尿样送去 B 检验,病人没去那边。

➡️ 这种情况,不需要 SST。

2. 医疗辅具(Medical Aids)要收 SST

像是假牙、假肢、助听器、支架、护具这些,不管是跟治疗一起收费,还是分开收费,都要加 SST 6%。

开账单时要列清楚:

– 医疗服务,医疗辅具,SST 金额

3. 外国病人 + 政府担保信(GL Case)

税局明确讲:

SST 不由政府付,SST 要由病人自己出!

意思是:

– 医院账单要清楚列出 SST 6%;

– 政府 GL 支付不包括这部分;

– 记得在出院时向病人收税。

建议:

合约写明 “SST 由病人承担”;

前台要懂得解释,不然 audit 时很难交代。

4. 给外国病人的额外服务(Ancillary Services)

像是:

- 行李寄放

- 陪护或代订住宿

- 停车服务

只要是提供给外国病人的,也要收 SST 6%。

5. 医疗设备租赁(Medical Equipment Rental)

医院 / 诊所把医疗器材租给病人使用(如呼吸机、透析机等),只要跟治疗有关,即使病人在家用,

-> 一样要收 SST 6%

实际影响:

– 账单与系统都要更新

– 前台要懂得区分:谁是外国人?有没有 walk-in?

– GL 合约要改税务条款

– 否则 audit 来时可能被追税 + 罚款