我们整理了政府最新发布的 Service Tax Policy 7/2025,特别针对建筑行业、承包商与发展商重点解析。

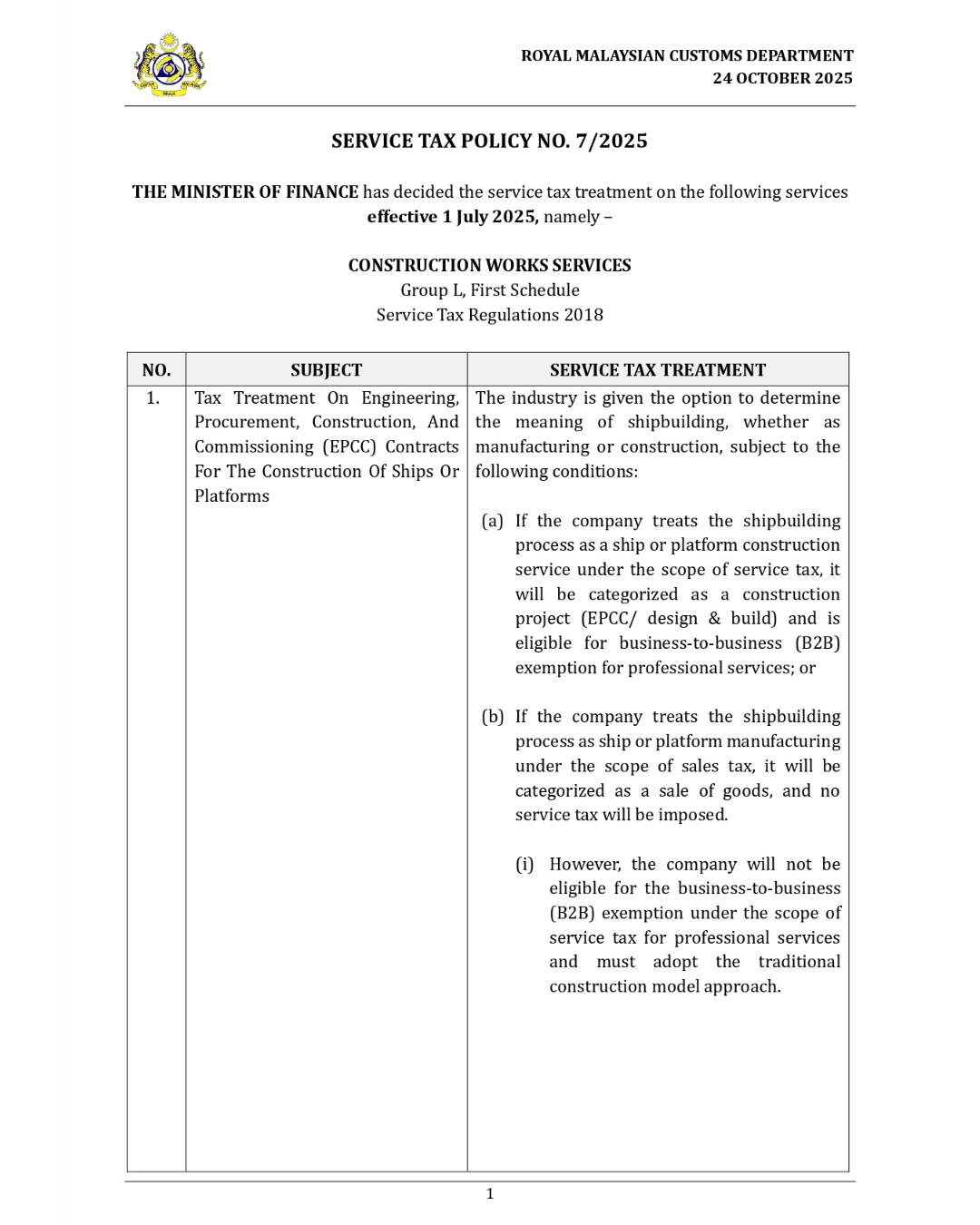

1. EPCC 合同(Engineering, Procurement, Construction & Commissioning)— 船舶与平台建造的 SST 处理方式

海关允许行业自行决定「船舶建造」要被视为制造业 (Sales Tax) 还是建筑业 (Service Tax)

可选择两种方式:

(A)当作建筑业服务(Construction Service)

✔ 属于 EPCC / Design & Build

✔ 需缴 Service Tax(建筑工程服务)

✔ 可享有 B2B Exemption(专业服务免 SST) → 如工程顾问、测量、建筑师服务等

(B)当作制造业(Manufacturing,Sales Tax)

✔ 属于销售货物 → 不需要缴 Service Tax

✘ 但 不能享有 B2B Exemption

✘ 必须使用传统 construction model

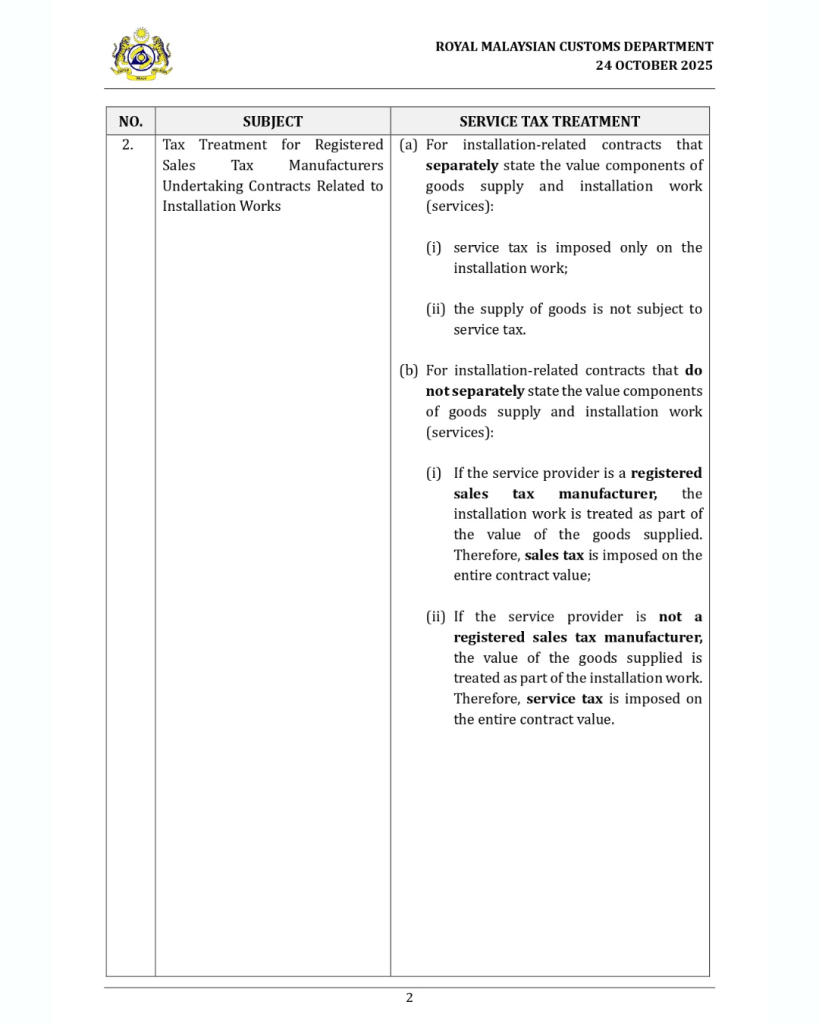

2. 注册 Sales Tax 制造商(Registered Manufacturer)承包安装工程的 SST 处理方式

这项是许多 M&E、机械供应商、工厂设备安装商最常混淆的部分。

如果合约有分开列明:货物金额 + 安装服务金额:

✔ SST 只征收 安装服务部分

✔ 货物供应 不征 SST

如果合约没分开列明(Lump Sum):

(A)服务商是注册的 Sales Tax Manufacturer(注册制造商):

👉 安装被视为货物价值的一部分

✔ 整个合约征 Sales Tax

✘ 不征 Service Tax

(B)服务商不是注册制造商:

👉 货物价值会被视为服务的一部分

✔ 整个合约 征 Service Tax(建筑或安装服务)

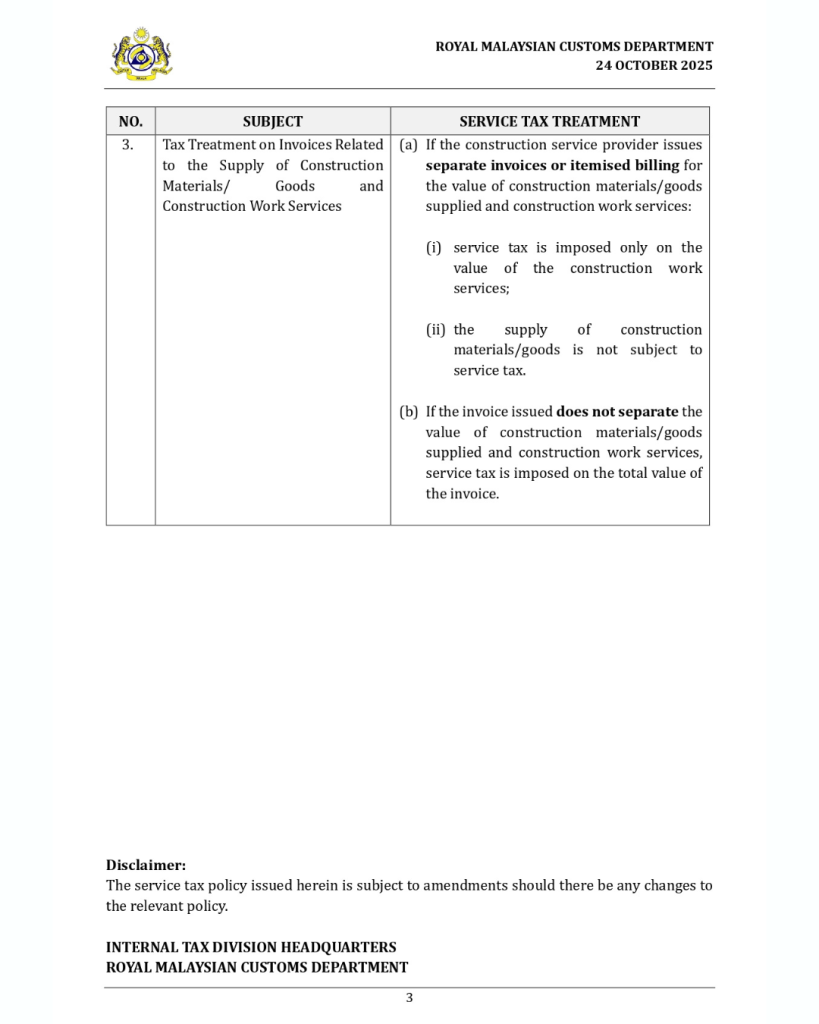

3. 建筑材料与建筑工程服务的发票处理方式

这是所有建筑承包商最常会被 audit 的 SST 项目。

如果发票有分开列明:材料 + 工程服务:

✔ SST 只征收工程服务

✔ 材料供应不征 SST

.

如果发票没分开列明(总价):

✔ 整张发票需缴 Service Tax(6%)

→ 包括材料成本一起被征税

为了避免不必要的税务成本,我们建议:

- 合约与发票务必区分「材料」与「工程服务」

- 注册制造商与非制造商要注意各自的 SST/Sales Tax 处理方式

- EPCC 合同可选择最有利的税制,但需评估是否影响 B2B 免税

**资料更新于19.11.2025

**资料来源来自 MYSST