马来西亚皇家关税局(RMCD)于2026年5月14日发布《租赁服务指南(第2版)》,取代2025年6月9日发布的第1版指南。

新版指南针对租赁与出租服务(Rental or Leasing Services)作出多项重要修订,包括服务税税率调整、注册门槛更新、住宅用途豁免范围扩大,以及多个行业常见交易情境的税务处理说明。相关企业及业主应及时了解最新规定,以确保符合服务税(SST)要求。

一、服务税税率调整

根据第2版指南规定,租赁及出租服务的服务税税率已作出调整:

| 期间 | 服务税税率 |

| 2025年7月1日至2025年12月31日 | 8% |

| 2026年1月1日起 | 6% |

二、Group K 注册门槛正式提高至 RM1,000,000

第2版指南及相关立法修订已确认:

Group K(Rental or Leasing Services)强制注册门槛为 RM1,000,000。

这项规定取代第1版指南曾提及的 RM500,000 注册门槛。

当企业于连续12个月内的应税租赁服务营业额达到或预计达到 RM1,000,000 时,便可能需要办理服务税注册。

三、住宅用途租赁豁免范围进一步明确

新版指南对“Housing Accommodation(住宅住宿)”提供更清晰及具体的定义。

一般住宅用途出租不属于应税服务,包括:

- 排屋(Terrace House)

- 独立式洋房(Bungalow)

- 可负担房屋(Rumah Mampu Milik)

- 公寓及组屋(Apartment / Flat)

SOHO 与 SOFO 的税务处理

指南特别澄清:

SOHO(Small Office Home Office)

- 若实际作为住宅用途使用,不征收服务税。

SOFO(Small Office Flexible Office)

- 若作为办公室或管理用途使用,则属于应税服务。

因此,物业的实际使用性质将成为判断是否征收服务税的重要依据。

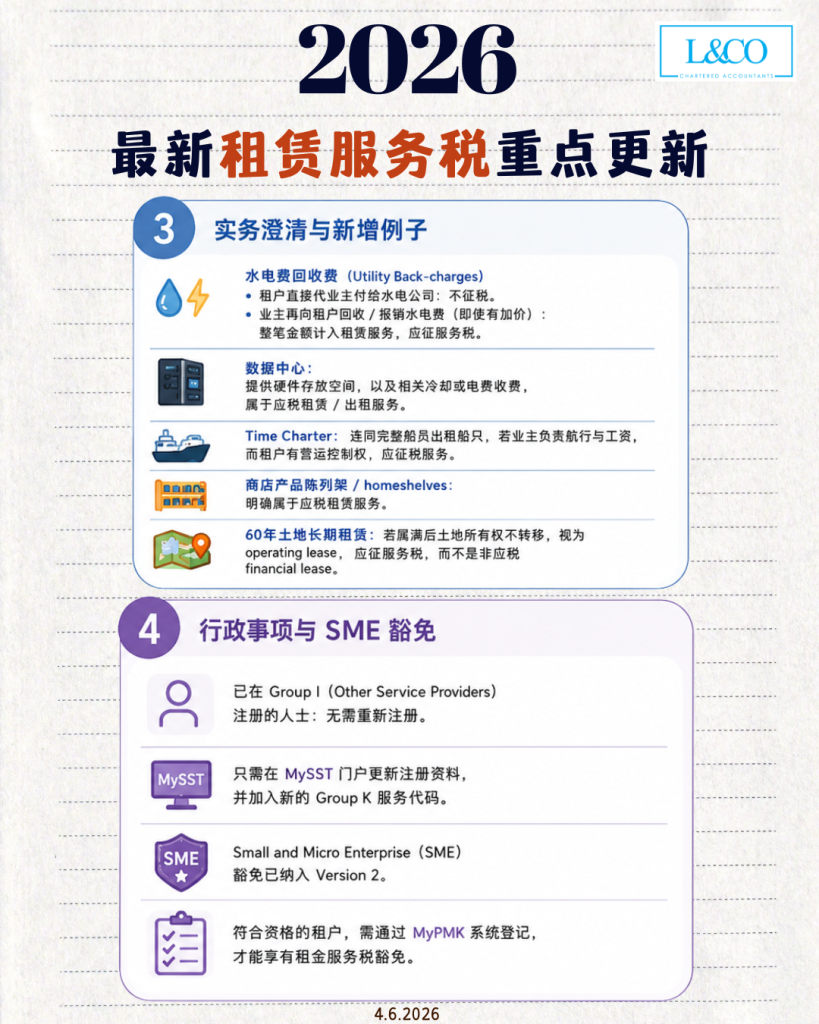

四、实务澄清及新增案例说明

第2版指南新增多个行业案例,以协助纳税人了解实际交易的税务处理方式。

1. 水电费回收费(Utility Back-Charges)

若租户直接向水电供应商缴付费用:

- 不征收服务税

若业主先支付费用后,再向租户收回相关费用:

- 即使属于报销性质

- 即使没有加价

该费用仍会被视为租赁服务的一部分,并需按规定征收服务税。

2. 数据中心(Data Centre)

提供用于硬件设备存放的数据中心空间,包括:

- 机柜空间

- 服务器托管空间

- 冷却系统

- 电力供应

均被视为租赁服务的一部分,并属于应税服务范围。

3. 定期租船(Time Charter)

当船东提供完整船员负责航行及管理工作,而承租人拥有商业运营控制权时:

该安排属于应税租赁服务,并需征收服务税。

4. 产品展示空间(Product Display Space)

零售商店内用于展示产品的货架、展示架或陈列空间(Homeshelves / Display Racks)已被明确列为应税租赁服务。

5. 长期土地租赁(Long-Term Land Lease)

对于60年土地租赁安排:

若租赁期届满后土地所有权不会转移予承租人,则该安排被视为:

Operating Lease(经营性租赁)

而非融资租赁(Finance Lease)。

因此,该类租赁服务须征收服务税。

五、现有 SST 注册企业无需重新注册

对于已注册为:

Group I(Other Service Providers)

的服务税注册人士,新指南明确说明:

- 无需重新申请注册

- 无需取消原有注册

企业仅需登录 MySST 门户网站:

- 更新业务资料

- 添加 Group K(Rental or Leasing Services)服务代码

即可符合新规定要求。

六、SME 租金服务税豁免机制

第2版指南已正式纳入中小型企业(SME)租金服务税豁免机制。

符合资格的承租企业必须:

通过 MyPMK 系统完成登记

并取得相关资格后,方可享有租赁服务税豁免待遇。

企业应确保已完成相关申请程序,以避免被征收不必要的服务税。

企业应采取哪些行动?

随着新版《租赁服务指南(第2版)》正式生效,涉及以下业务的企业应尽快检视自身税务状况:

- 商业物业出租

- 办公室租赁

- 工厂出租

- 仓库出租

- 土地租赁

- 数据中心服务

- 船舶租赁业务

- 产品展示空间出租

建议企业重新评估营业额、租赁安排及服务税注册义务,以确保符合最新 SST 法规要求,并避免未来产生税务风险或罚款。