同集团互开账单,一定要加6% SST吗?未必!

可以免SST的情况如下:

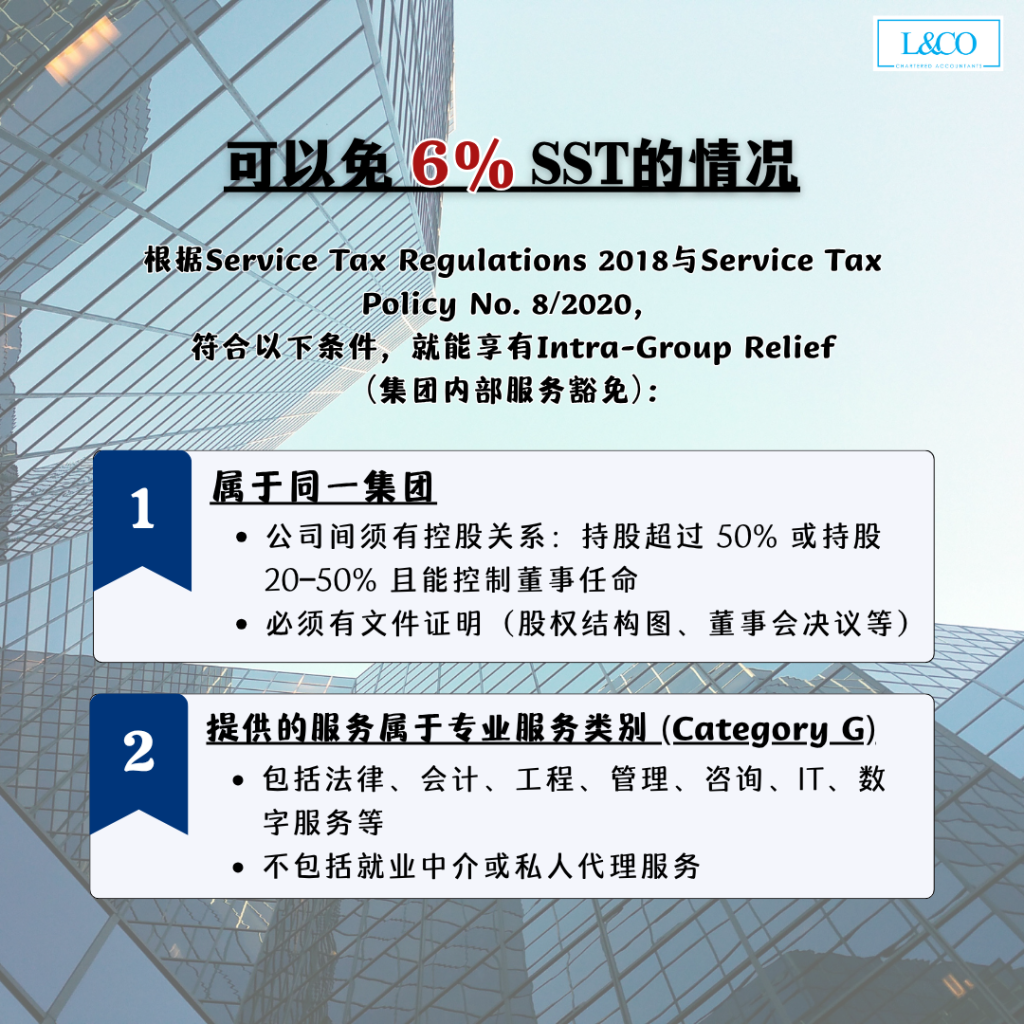

根据 Service Tax Regulations 2018 与 Service Tax Policy No. 8/2020,符合以下条件,就能享有 Intra-Group Relief(集团内部服务豁免):

1. 属于同一集团

- 公司间须有控股关系:持股超过 50% 或 持股 20–50% 且能控制董事任命

- 必须有文件证明(股权结构图、董事会决议等)

2. 提供的服务属于专业服务类别(Category G)

- 包括法律、会计、工程、管理、咨询、IT、数字服务等

- 不包括就业中介或私人代理服务

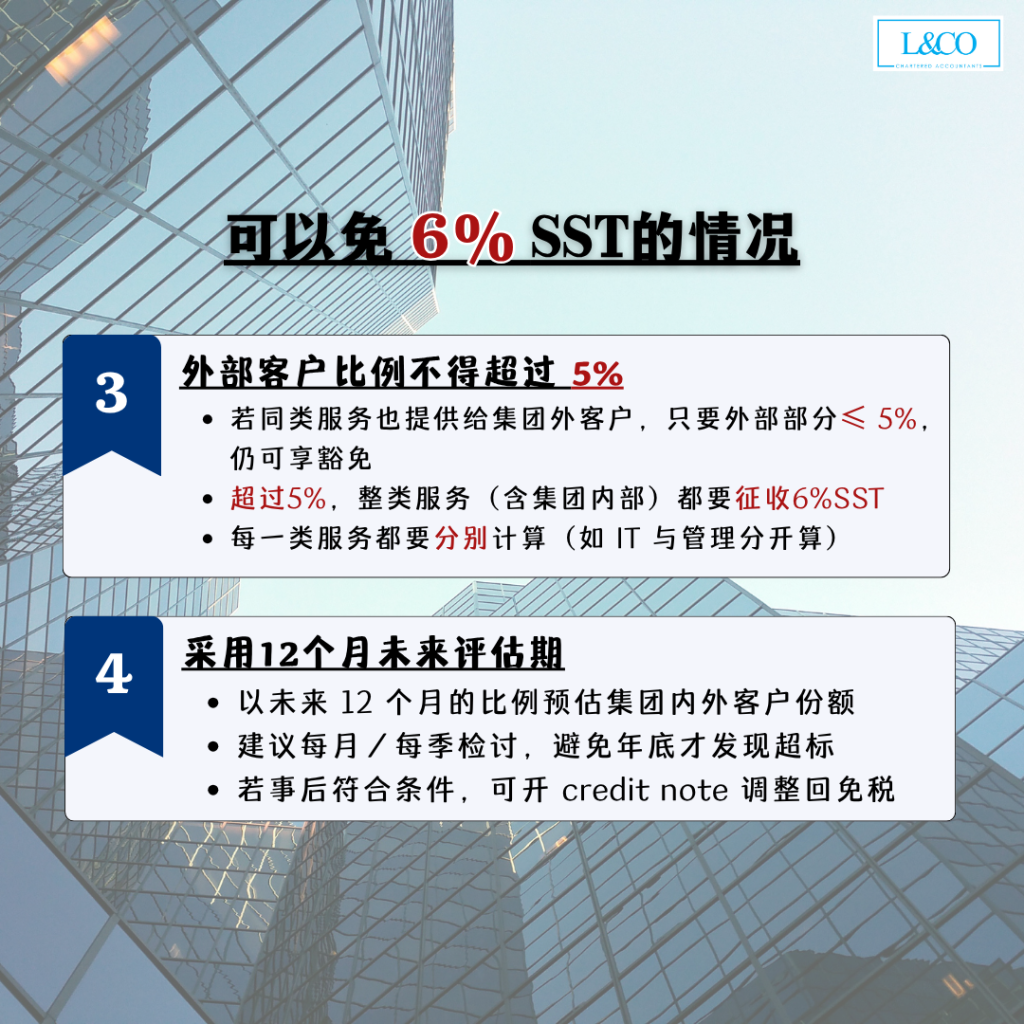

3. “5% 规则”:外部客户比例不得超过 5%

- 若同类服务也提供给集团外客户,只要外部部分 ≤ 5%,仍可享豁免

- 超过 5%,整类服务(含集团内部)都要征收 6% SST

- 每一类服务都要分别计算(如 IT 与管理分开算)

4. 采用 12 个月未来评估期

- 以未来 12 个月的比例预估集团内外客户份额

- 建议每月/每季检讨,避免年底才发现超标

- 若事后符合条件,可开 credit note 调整回免税

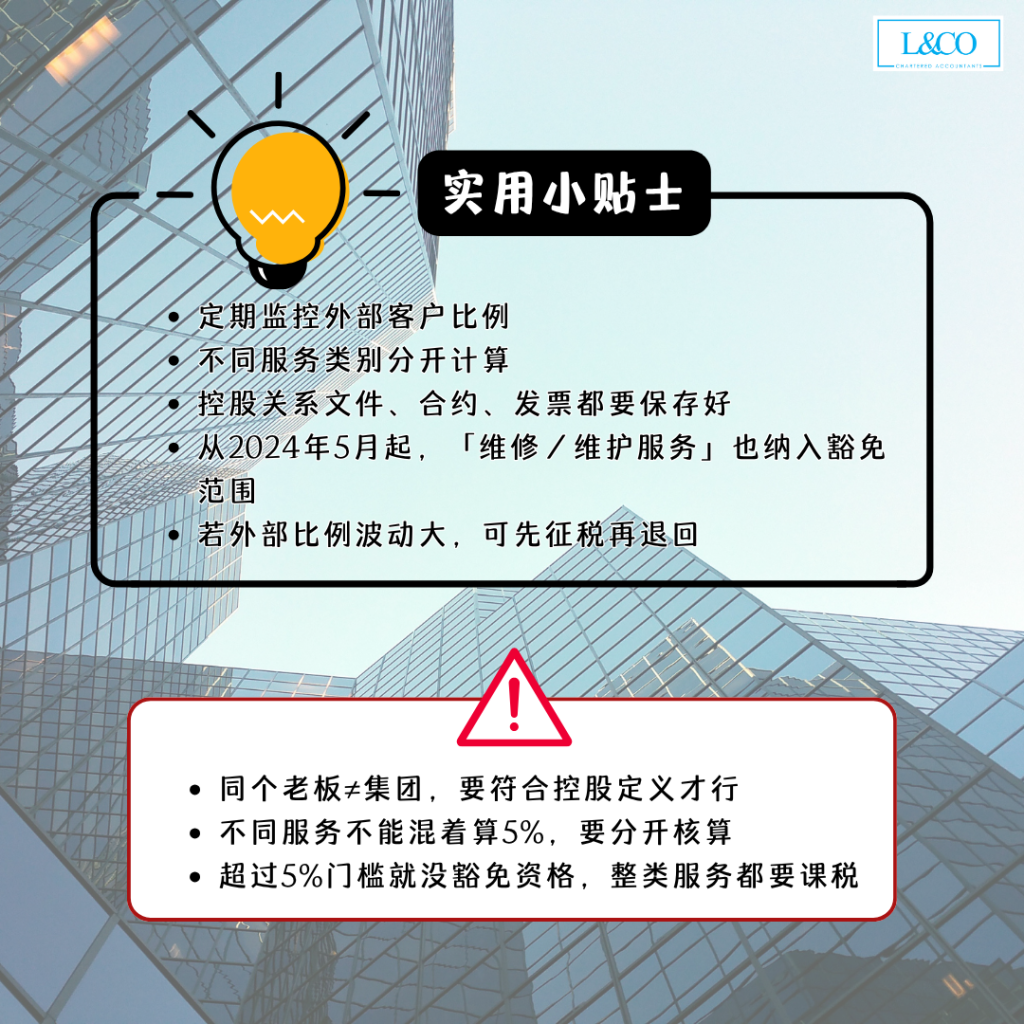

实务小贴士

- 定期监控外部客户比例

- 不同服务类别分开计算

- 控股关系文件、合约、发票都要保存好

- 从 2024 年 5 月起,「维修/维护服务」也纳入豁免范围

- 若外部比例波动大,可先征税再退回

常见误区

- 同个老板≠集团,要符合控股定义才行

- 不同服务不能混着算5%,要分开核算

- 超过5%门槛就没豁免资格,整类服务都要课税

**资料更新于04.11.2025