卖房买房前,这些你必须知道!

一、关键截止期限

买卖双方须严格遵守以下时间要求,逾期将面临罚款或法律行动。

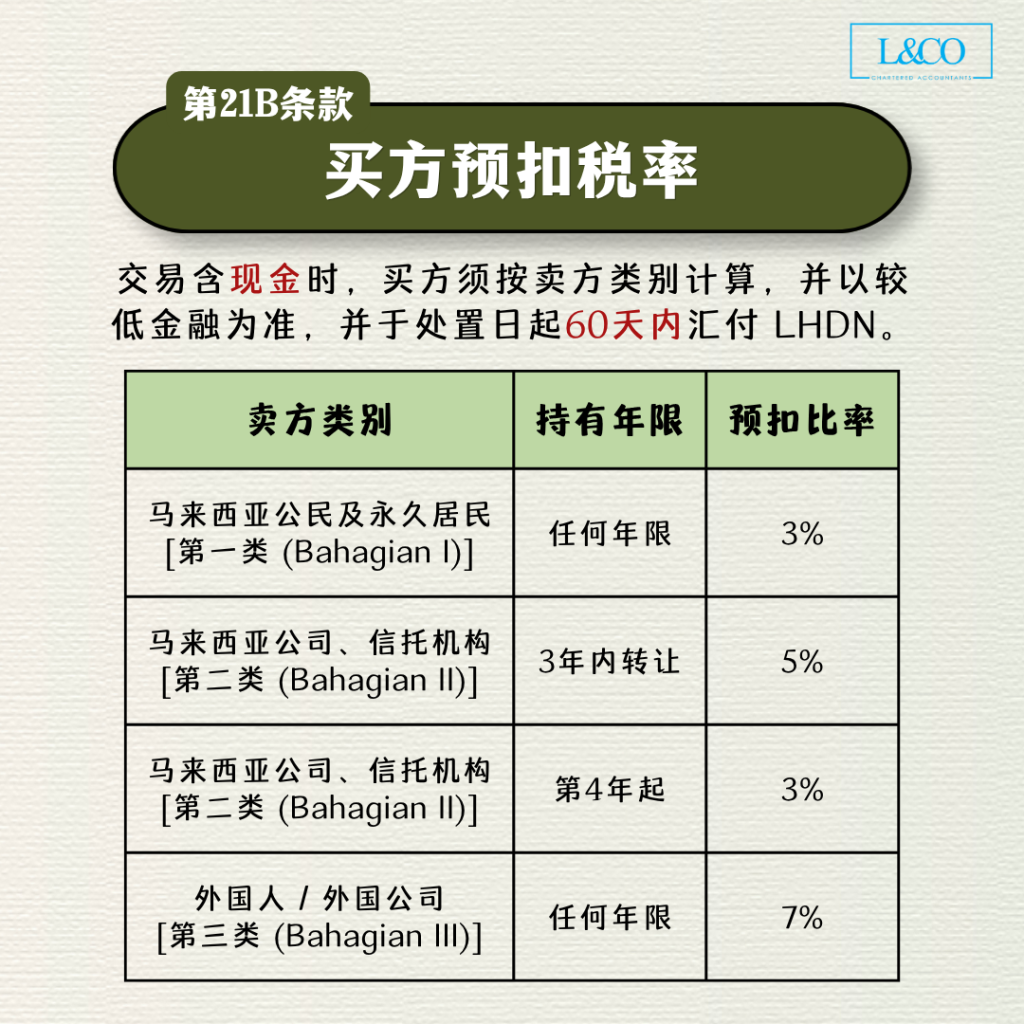

二、买方预扣税率(第 21B 条款)

当交易代价包含现金时,买方须依据卖方类别预扣相应比例税款,并在转让日起 60 天内汇付 LHDN

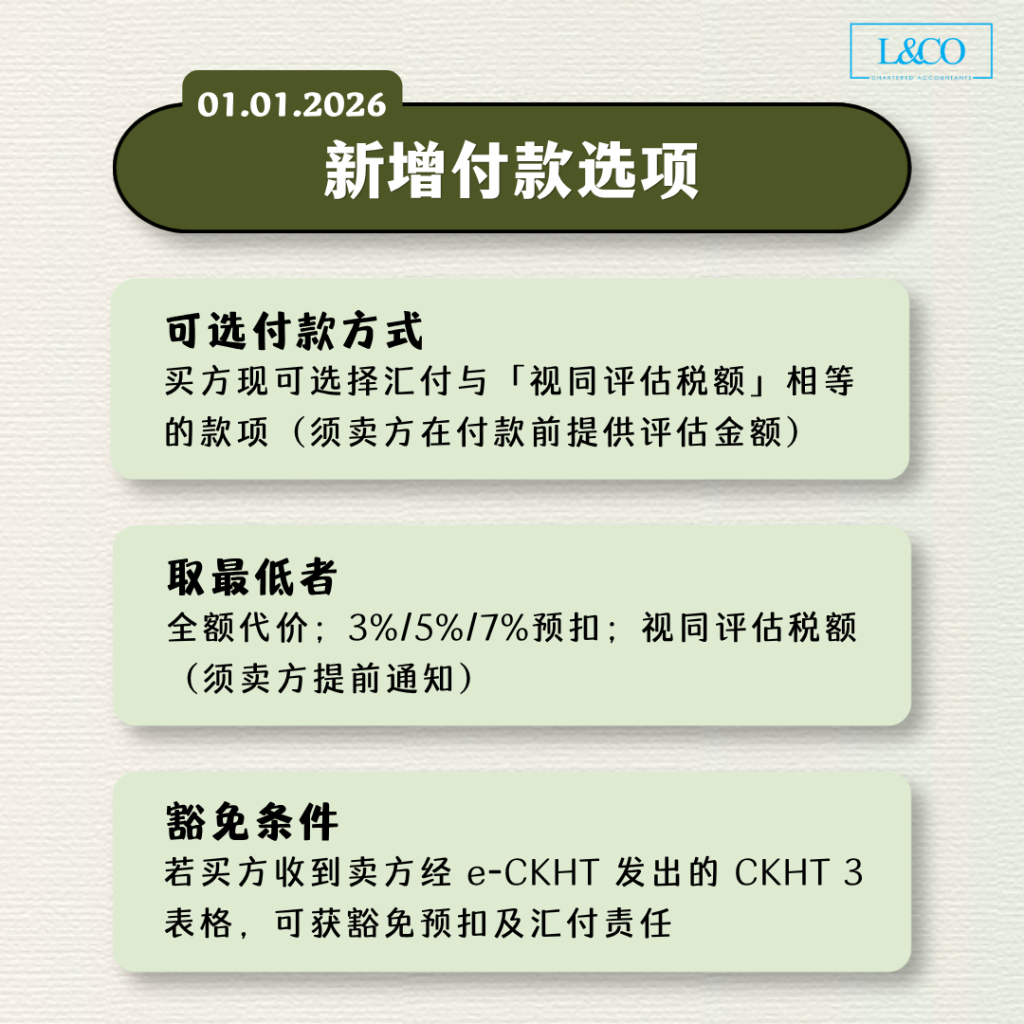

🆕 (新) 2026年1月1日新增选项

买方现可选择汇付与「视同评估税额」相等的款项(须卖方事先告知评估金额)。可选付款方式取以下最低者:

①全额代价

② 3%/5%/7% 预扣

③视同评估税额(须卖方提前通知)

***若买方收到卖方经 e-CKHT 发出的 CKHT 3 表格,则可获豁免预扣及汇付税款的责任。

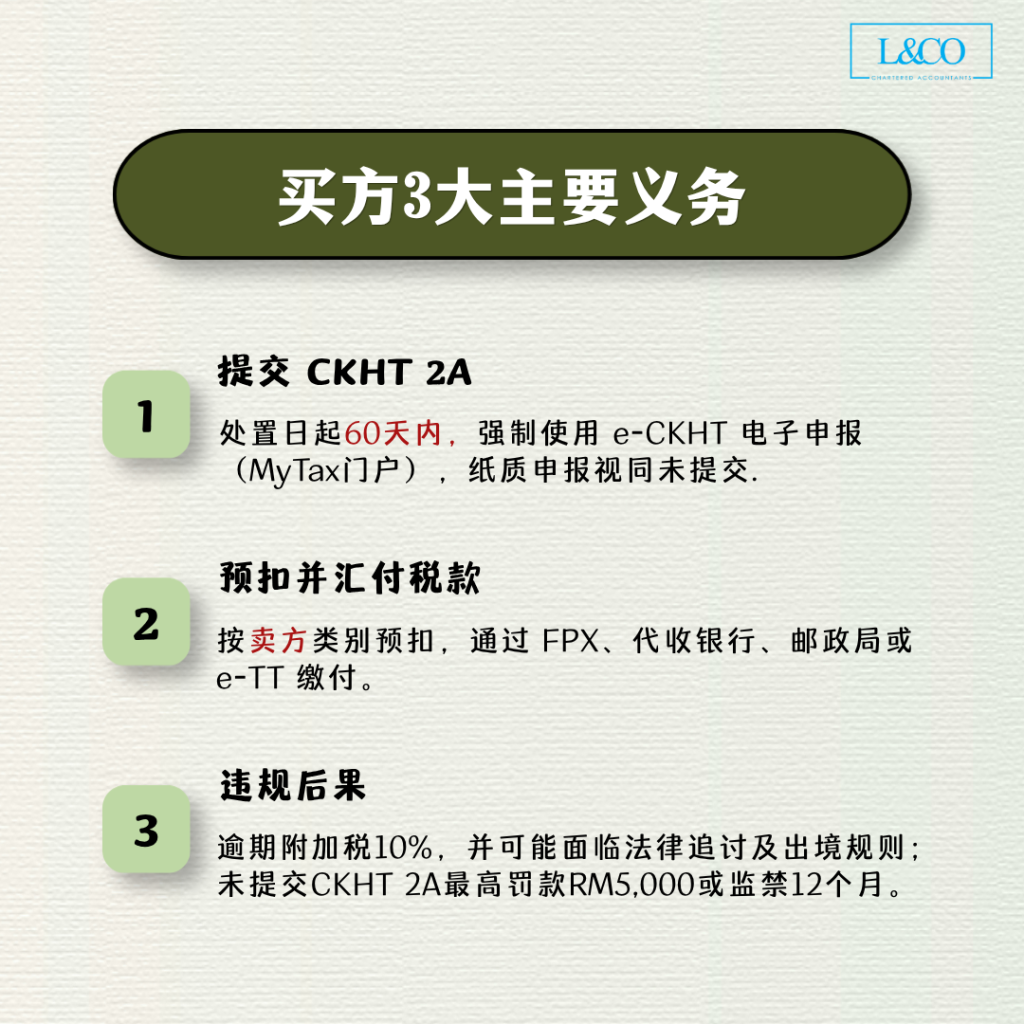

三、买方主要责任

3.1 提交申报表

- 提交 CKHT 2A 表格,期限:转让日起 60 天内

- 强制使用电子申报(e-CKHT),经 MyTax 门户提交:mytax.hasil.gov.my

- 纸质申报不获受理,视同未提交

- 每位买方须单独填写一份 CKHT 2A 表格

- 如尚无税务识别号码(TIN),可通过 e-Daftar 服务注册

3.2 预扣及汇付税款

- 买卖交易涉及现金代价时,买方须依据上表比率预扣税款

- 缴税方式:ByrHasil FPX(网上银行)、代收银行柜台、邮政局现金缴付,或 e-TT 系统 VA 编号

- 使用 CKHT 2A 确认收据上的账单编号(Nombor Bil)进行付款

3.3 违规后果

- 逾期未汇付(60天内):征收应付金额 10% 附加税

- 民事诉讼:逾期税款将成为政府债务(第 23 条款)

- 出行禁令:拒缴税款者可被实施出境限制(第 22 条款)

- 未提交 CKHT 2A:最高罚款 RM5,000 或监禁 12 个月,或两者兼施

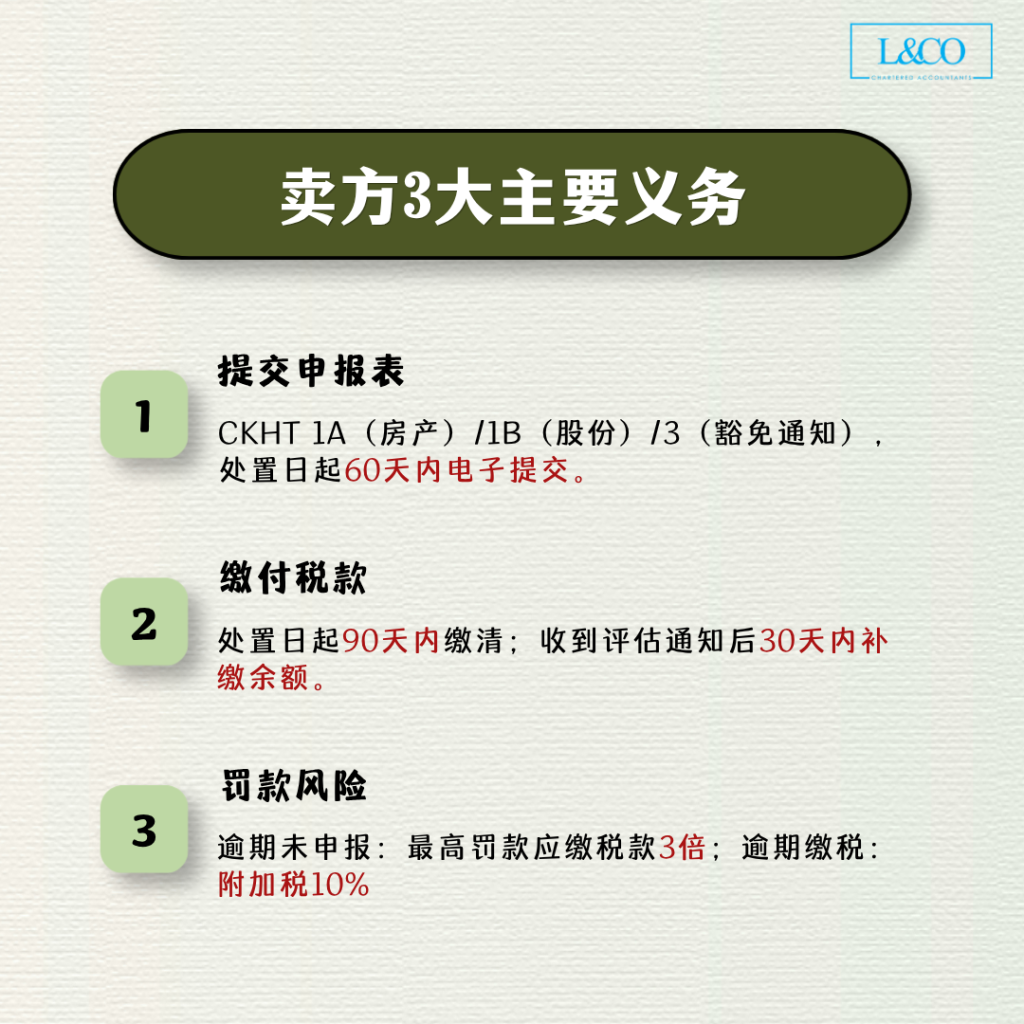

四、卖方主要责任

4.1 提交申报表

| 表格 | 适用情况 |

|---|---|

| CKHT 1A | 房产转让(适用 ACKHT 1976) |

| CKHT 1B | 股份转让(Jadual 2 第 34 或 34A 段) |

| CKHT 3 | 通知转让不须缴税或获豁免(第 13(6) 条款) |

- 期限:转让日起 60 天内提交,同样须通过 e-CKHT 电子申报

- 2025 年起实施自我评估制度(STS):提交 BNCKHT 即视同为税务评估通知

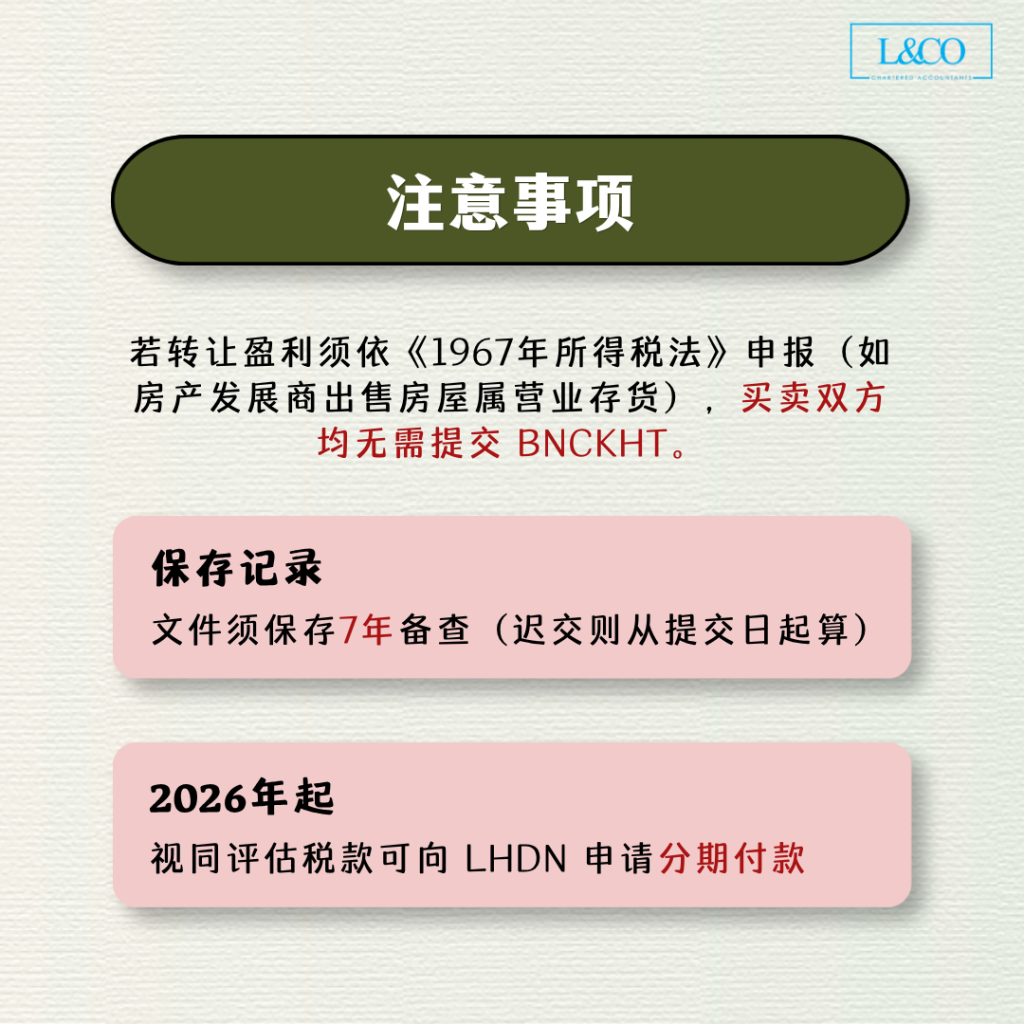

- 需保存相关文件 7 年备查(若迟交,7 年从提交日起算)

4.2 缴付税款及余额

- 须在转让日起 90 天内缴清税款(无论是否提出上诉)

- 若买方汇付金额少于应缴税款,卖方须补缴差额

- 收到评估通知后,须在 30 天内补缴余额

- 2026 年起:视同评估税款可向 LHDN 申请分期付款

4.3 罚款及法律后果

- 逾期未申报(60天):最高罚款为应缴税款的 3 倍

- 逾期未缴税(90天):征收应付金额 10% 附加税

- 提供不实信息:罚款等同少报税额

- 错误通知(导致买方未汇付):额外征收应缴税款 10% 罚款(第 14(5)/15(4) 条款)

- 民事诉讼及出行禁令:同适用于买方的措施

五、强制电子申报 —— e-CKHT

⚠️ 强制要求(2025年1月1日起)

所有纳税人(买方及卖方)须通过 MyTax 门户(mytax.hasil.gov.my)以 e-CKHT 电子方式提交。纸质表格不再获接受,提交纸质表格视同未申报。

- e-CKHT 填写说明可从 LHDN 官方网站下载:Portal Rasmi LHDNM > 下载表格 > CKHT

- 无税务识别号码(TIN)者须先通过 e-Daftar 注册

- 申报表样本(BNCKHT)可在同一入口下载及打印

缴税渠道

| 缴税方式 | 说明 |

|---|---|

| ByrHasil FPX(推荐) | 通过 byrhasil.hasil.gov.my 使用网上银行缴付,需持有任何参与 FPX 银行的电子银行账户 |

| 代收银行柜台 | 至 LHDN 指定代收银行,仅凭账单编号(Nombor Bil)办理 |

| 邮政局(Pos Malaysia) | 接受现金缴付 |

| e-TT 系统 VA 编号 | 使用账单编号产生 VA 编号后转账 |

六、退税申请程序

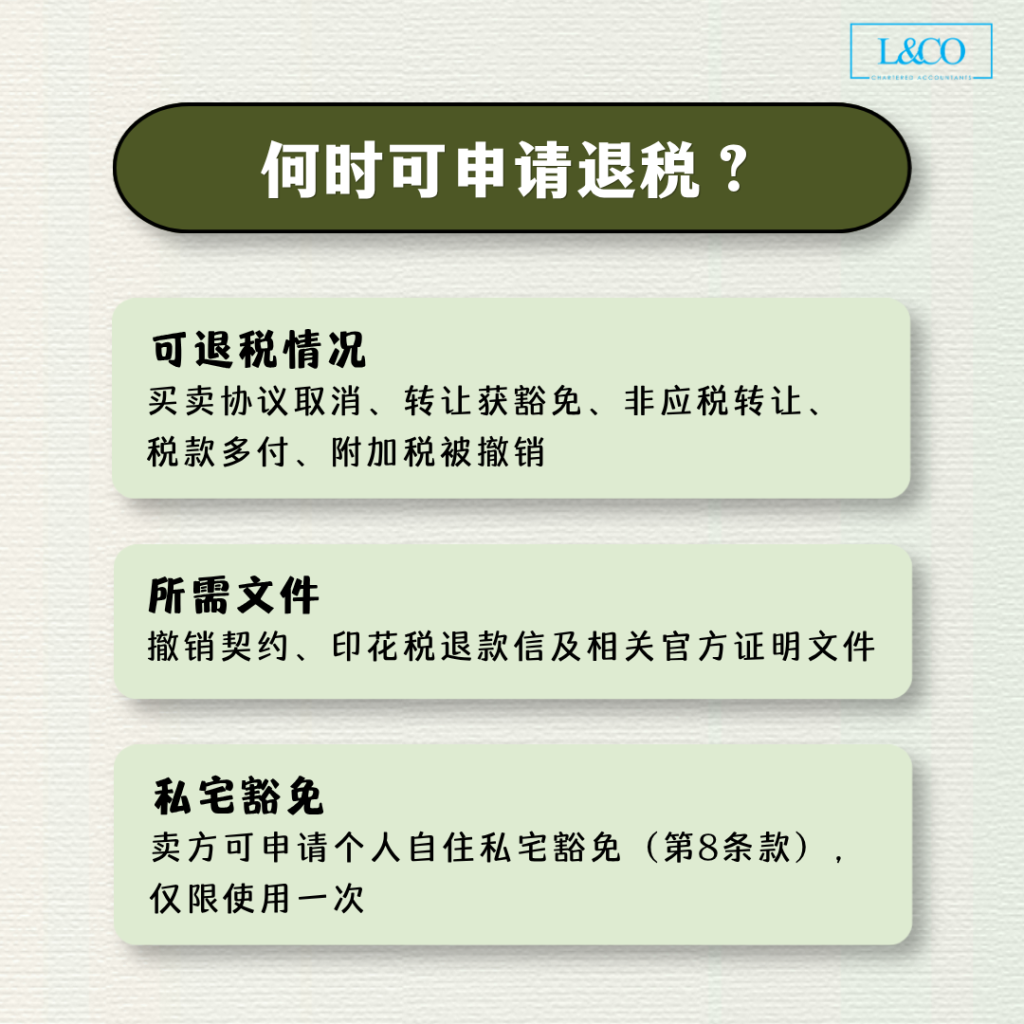

6.1 可申请退税的情况

- 买卖协议被取消

- 转让获豁免税款

- 非应税转让

- 税款多付

- 附加税被撤销

6.2 申请所需文件

- Deed of Revocation(撤销契约)或转让取消契约

- 印花税退款信及相关支持文件

- 其他证明转让/交易被取消的官方文件

⚠️ 重要提醒:退税原则

退税原则上归还予卖方(税款征自卖方盈利)。若退款须转予买方,卖方须签署经宣誓专员(Pesuruhjaya Sumpah)认证的同意书(按 Lampiran 1 格式),并提交至处理该案件的 LHDN 州局/特别分行。

七、豁免情况

7.1 无需提交 BNCKHT 的情况

- 若转让盈利须依据《1967 年所得税法》(ACP 1967)申报,买卖双方均无需提交 BNCKHT

- 例如:房产发展商出售房屋属营业存货,相关盈利须依所得税法申报,无需申报 RPGT

7.2 私人住宅豁免申请

- 卖方可申请个人自住私宅的 RPGT 豁免(第 8 条款)

- 须在 CKHT 3 表格中提出申请(Lampiran 3 可在 mytax.hasil.gov.my 在线填写)

- 豁免仅可使用一次

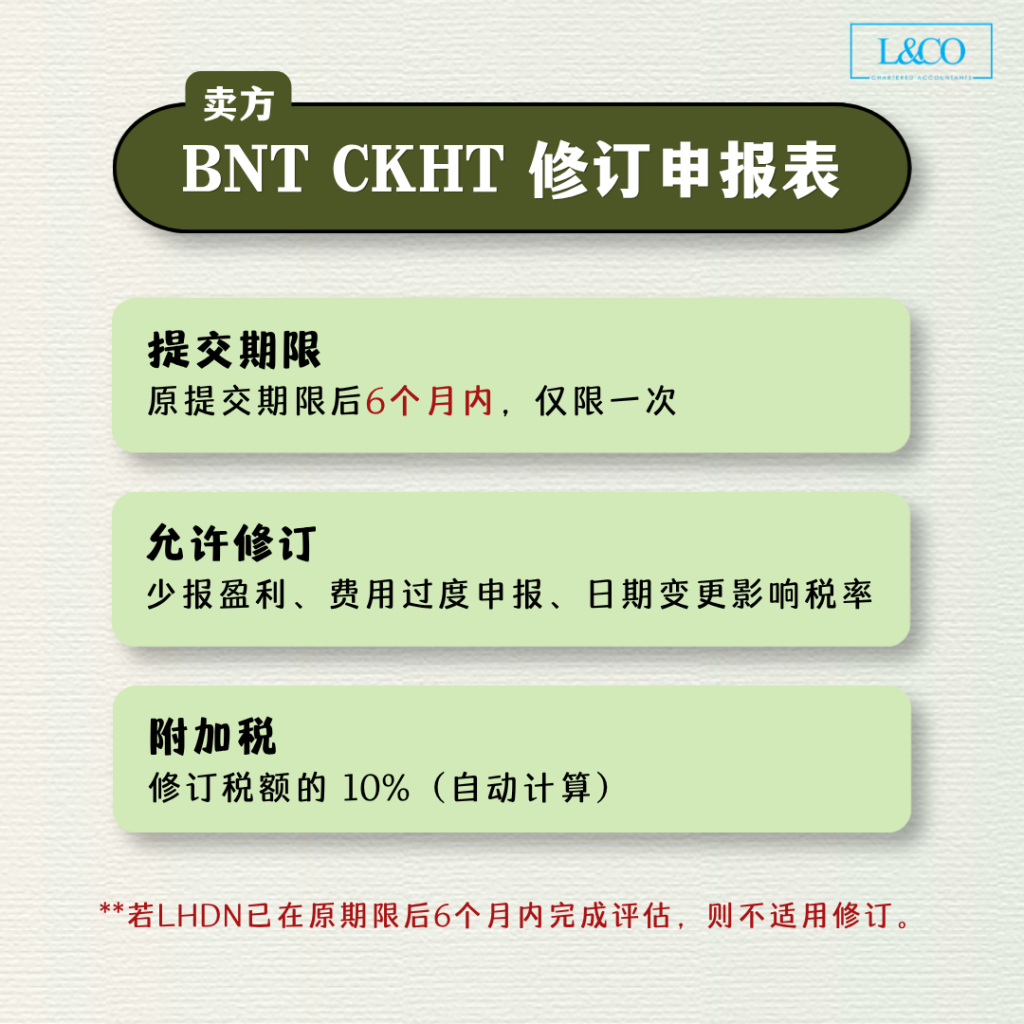

八、修订申报表(BNT CKHT)

根据 2025 年 1 月 1 日起生效的第 13A 条款,卖方可在符合条件下对视同评估进行一次性修订。

| 项目 | 详情 |

|---|---|

| 提交期限 | 原提交期限(转让日起60天)后的 6 个月内 |

| 修订次数 | 仅限一次 |

| 允许修订情况 | 少报或未申报盈利;费用过度申报;转让日期或取得日期变更影响税率 |

| 不适用情况 | LHDN 已在原期限后 6 个月内完成评估 |

| 附加税率 | 修订税额的 10% 附加税(自动计算) |

| 相关表格 | BNT CKHT 1A(房产)或 BNT CKHT 1B(股份) |

**资料更新至01.04.2026