在电子发票(e-Invoice)实施后,许多企业对于是否可以使用 Self-Billing(自开发票)仍存在疑问。

实际上,是否适用取决于供应方的性质与交易背景。

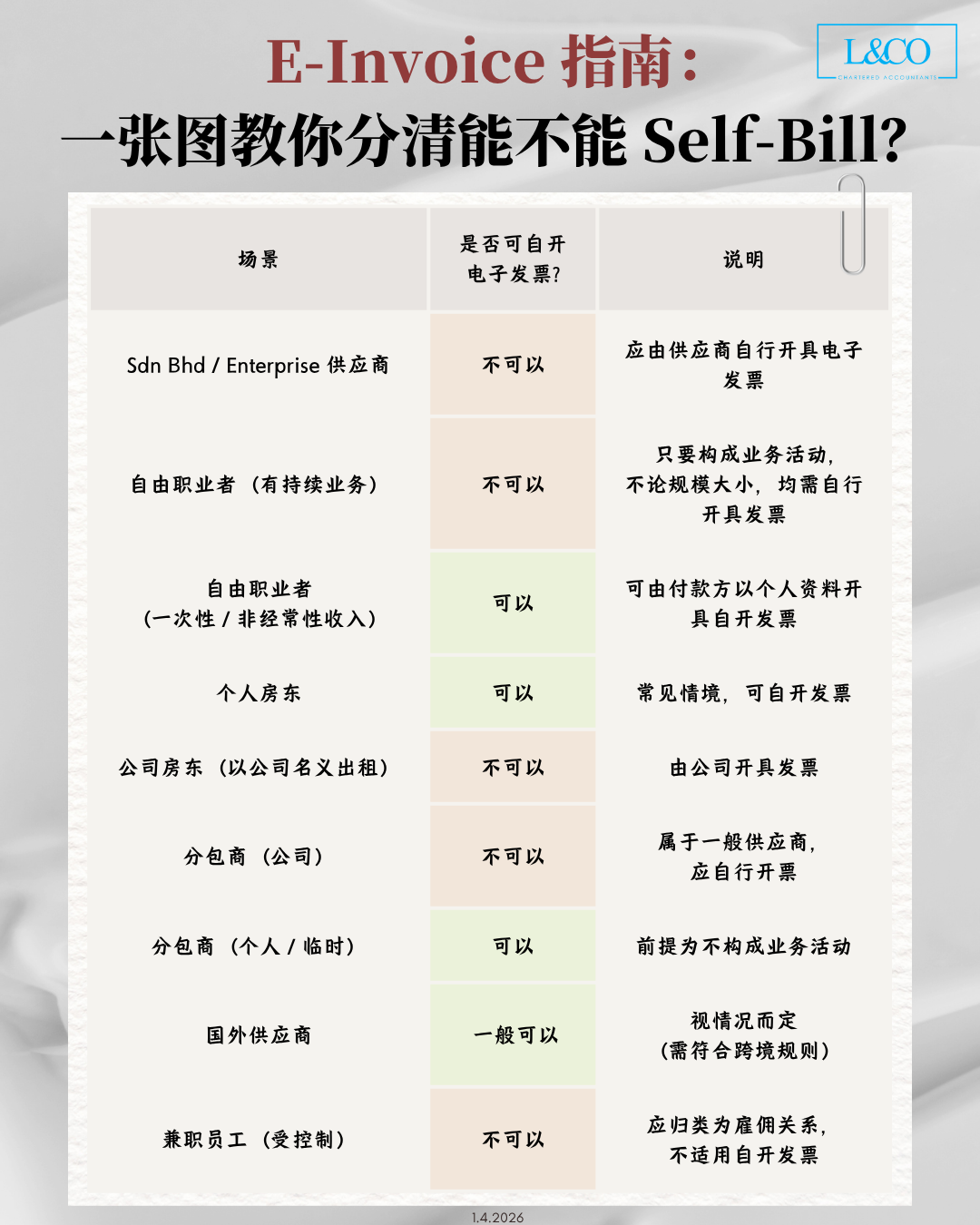

判断是否可以 Self-Bill 的关键在于: 供应方是否在进行商业活动。

不适用 Self-Billing 的情况

当供应方属于以下类别时,应由其自行开具 e-Invoice:

- 注册公司(Sdn Bhd / Enterprise)

- 持续提供服务的自由职业者

- 以公司名义出租的物业

- 公司分包商

可适用 Self-Billing 的情况

在以下情境中,付款方可使用 Self-Billing:

- 一次性或非经常性收入的个人

- 个人房东(非商业经营)

- 临时或非持续性的个人服务提供者

需特别留意的情况

部分交易需进一步评估:

- 国外供应商:需符合跨境与税务规定

- 员工或兼职人员:应归类为雇佣关系(薪资),不适用 Self-Billing

总结

Self-Billing 的适用关键在于区分:

- 商业交易

- 非商业个人交易

企业应根据实际情况进行判断,以确保符合税务合规要求。

**资料更新于01.04.2026