马来西亚内陆税收局(LHDN)已更新其有关数字货币税务处理(Tax Treatment On Digital Currency) 的指引(第二版,2025年12月5日)。

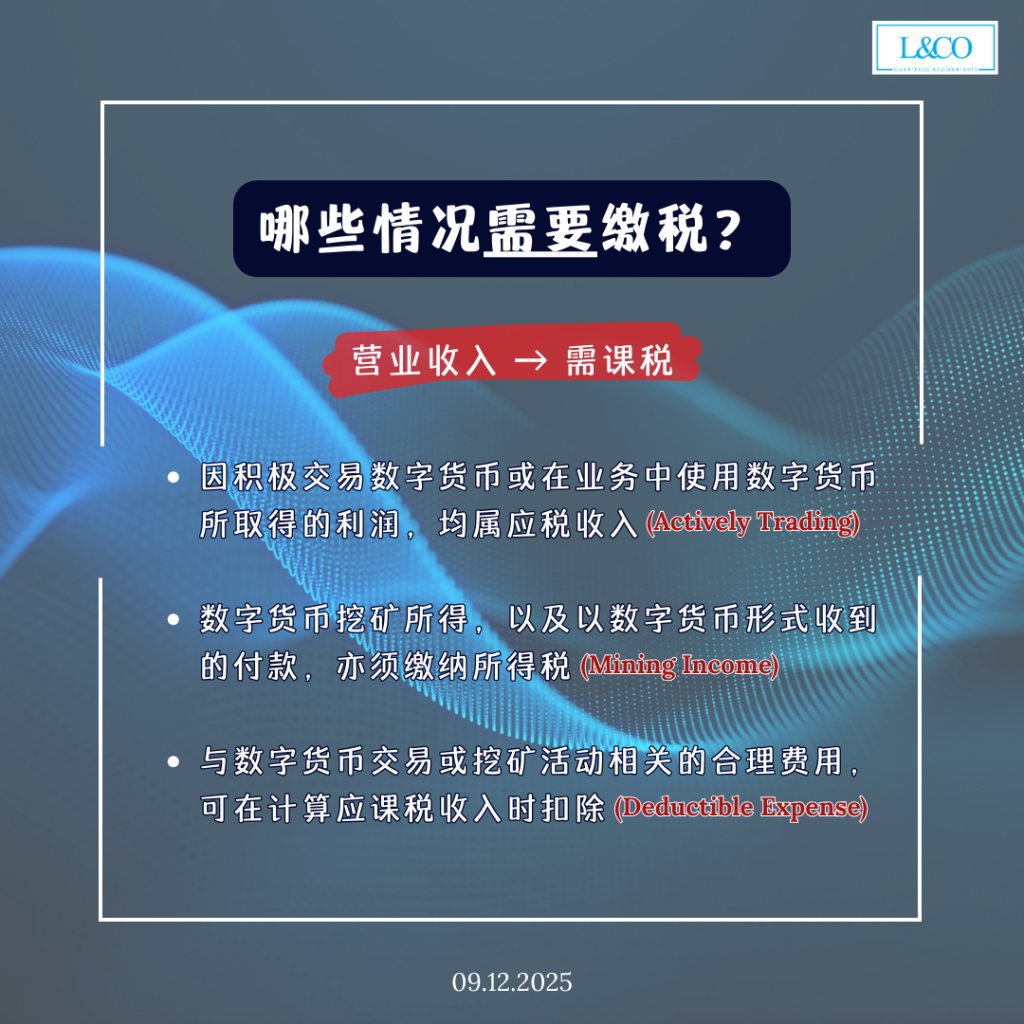

- 因积极交易数字货币或在业务中使用数字货币所取得的利润,均属应税收入 (Actively Trading)

- 数字货币挖矿所得,以及以数字货币形式收到的付款,亦须缴纳所得税 (Mining Income)

- 与数字货币交易或挖矿活动相关的合理费用,可在计算应课税收入时扣除 (Deductible Expense)

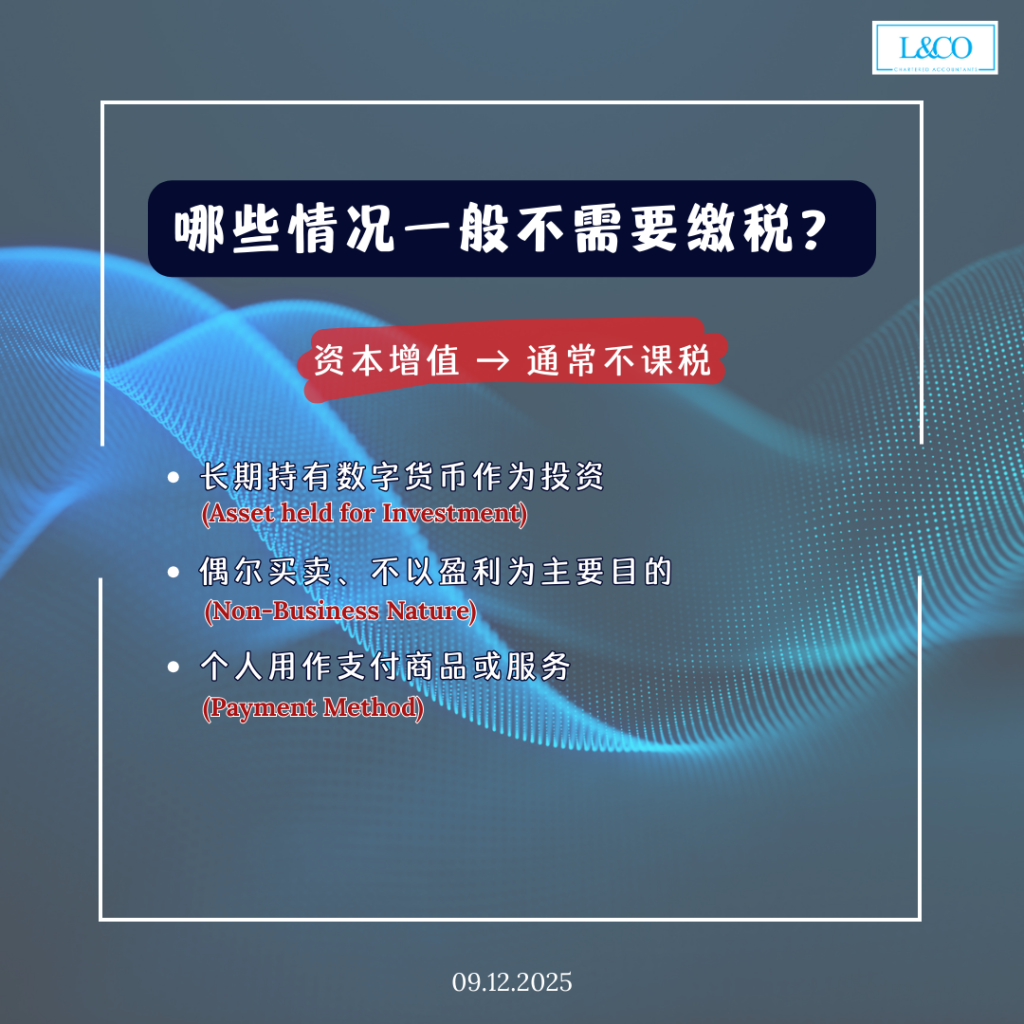

- 长期持有数字货币作为投资 (Asset held for Investment)

- 偶尔买卖、不以盈利为主要目的 (Non-Business Nature)

- 个人用作支付商品或服务 (Payment Method)

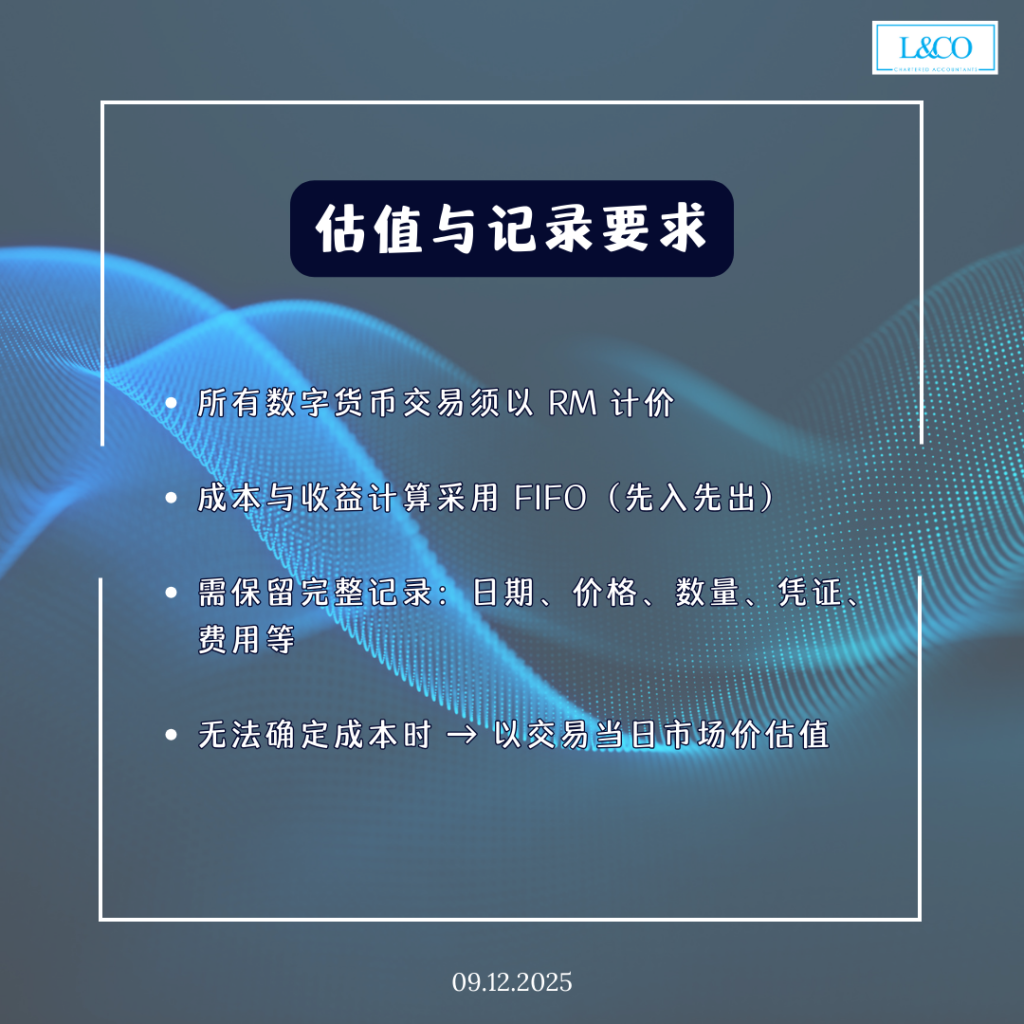

- 所有数字货币交易须以 RM 计价

- 成本与收益计算采用 FIFO(先入先出)

- 需保留完整记录:日期、价格、数量、凭证、费用等

**资料更新于09.12.2025