在企业经营过程中,客户拖欠款项是常见风险之一。当公司确认某笔应收账款无法收回时,这笔款项就会被视为坏账(Bad Debt),需要按照正确的会计方式处理,以避免影响财务报表的准确性及税务申报。

本文将带你了解坏账的定义、认定条件、坏账准备以及会计处理方式。

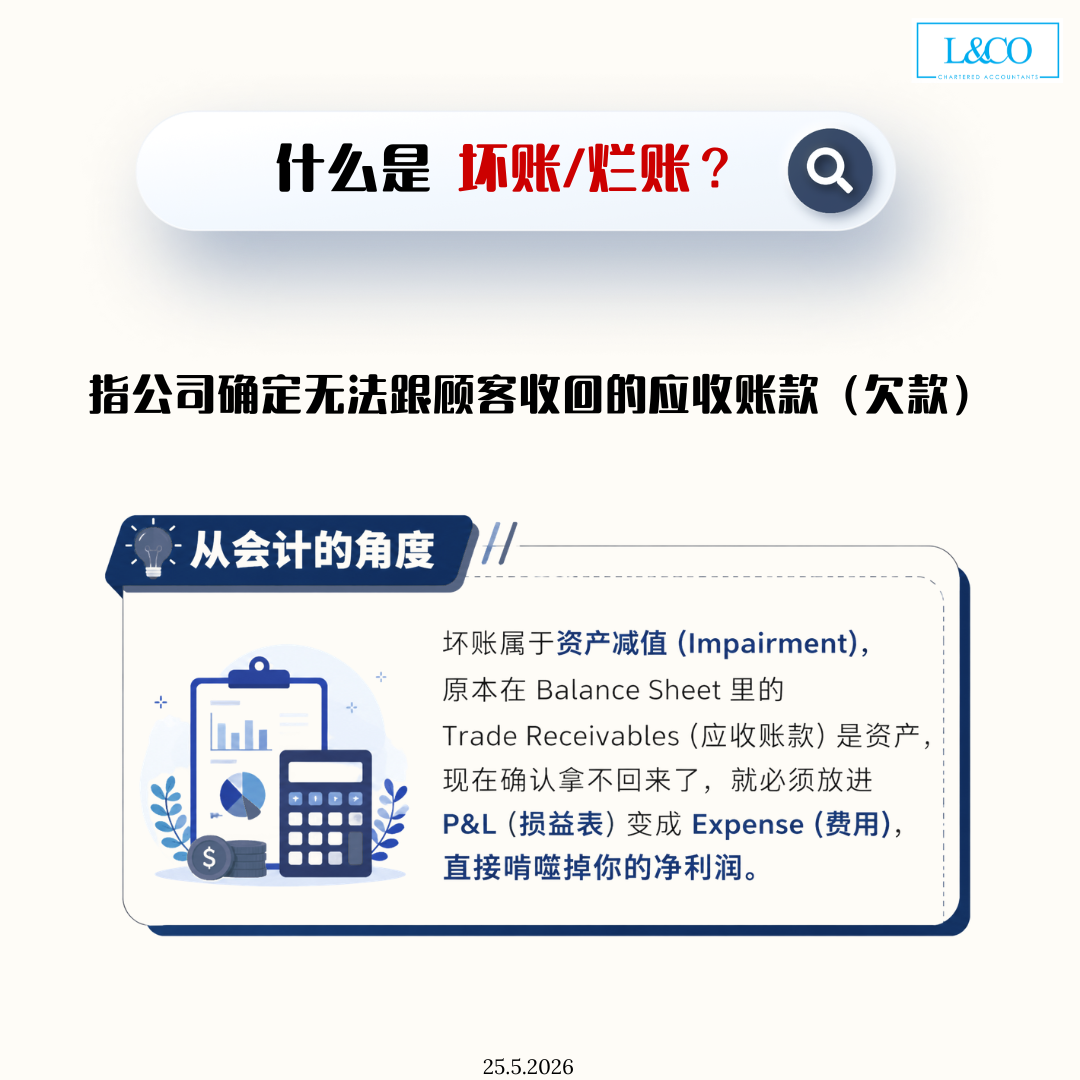

什么是坏账(Bad Debt)?

坏账是指公司已经确认无法向客户收回的应收账款(Trade Receivables)。

从会计角度来看,坏账属于资产减值(Impairment)。原本记录在资产负债表(Balance Sheet)中的应收账款,若确定无法收回,就必须转入损益表(Profit & Loss / Income Statement)列为费用(Expense),从而直接影响公司的净利润(Net Profit)。

简单来说:

原本是“资产”,确认收不回后,就会变成“费用”。

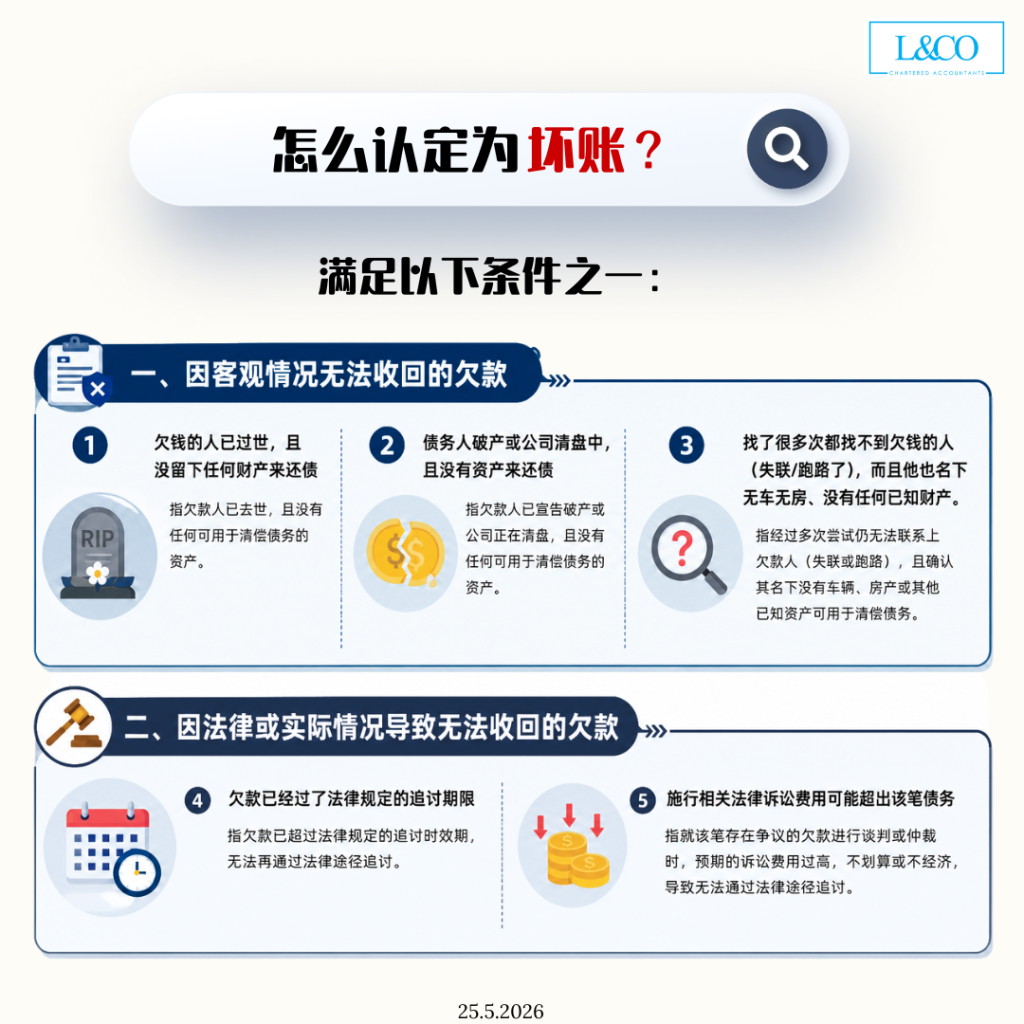

怎么认定为坏账?

并不是客户迟付款就能直接列为坏账。通常必须有合理依据,并满足以下其中一种情况:

一、因客观情况导致无法收回

以下情况通常可视为坏账依据:

- 债务人已去世,且没有遗产可供清偿

- 债务人破产或公司清盘,且无资产偿还债务

- 债务人失联、逃匿,多次追讨仍无法联系,且无已知资产

二、因法律或实际情况无法追回

在某些情况下,即使想追讨,也可能无法追回,例如:

- 已超过法律追讨期限(Statute-barred Debt)

- 追讨或诉讼成本过高,超过欠款本身,不具经济效益

坏账(Bad Debt)可以扣税吗?

可以,但必须符合条件。

根据税务要求,坏账要作为税务扣减(Tax Deduction),通常必须符合以下 2 个基本条件:

1.这笔账之前已计入营业收入

也就是说,该笔销售或服务收入之前已经申报为公司的营业收入(Business Income)。

2.确定这笔账已无法收回

公司必须有合理依据证明该债务已经无法追回,而不只是“拖欠很久”。

常见可扣税情况包括:

- 债务人破产 / 公司清盘

- 债务人已过世且无遗产

- 欠款人失联且无资产

- 已采取合理追讨行动仍无法收回

- 法律诉讼费用高于债务金额

- 欠款已超过法律追讨期限

坏账准备是什么?

如果公司目前只是怀疑有部分款项可能收不回,但还没有足够证据正式认定为坏账,通常会先做坏账准备(Provision for Bad Debts)。

这是一种提前反映风险的会计处理。

一般坏账准备(General Provision)

按比例估算可能无法收回的款项,例如:

应收账款的 2%、5% 等比例估算

特点:

- 属于估计性质

- 没有具体债务对象

- 通常不允许作为税务减项

特定坏账准备(Specific Provision)

针对某一笔特定应收账款,已有明确证据显示存在坏账风险,例如:

- 客户长期拖欠

- 已发律师信

- 公司清盘

- 有文件证明无法收回

特点:

- 有具体对象

- 有真实依据

- 在符合条件下可作为税务减项

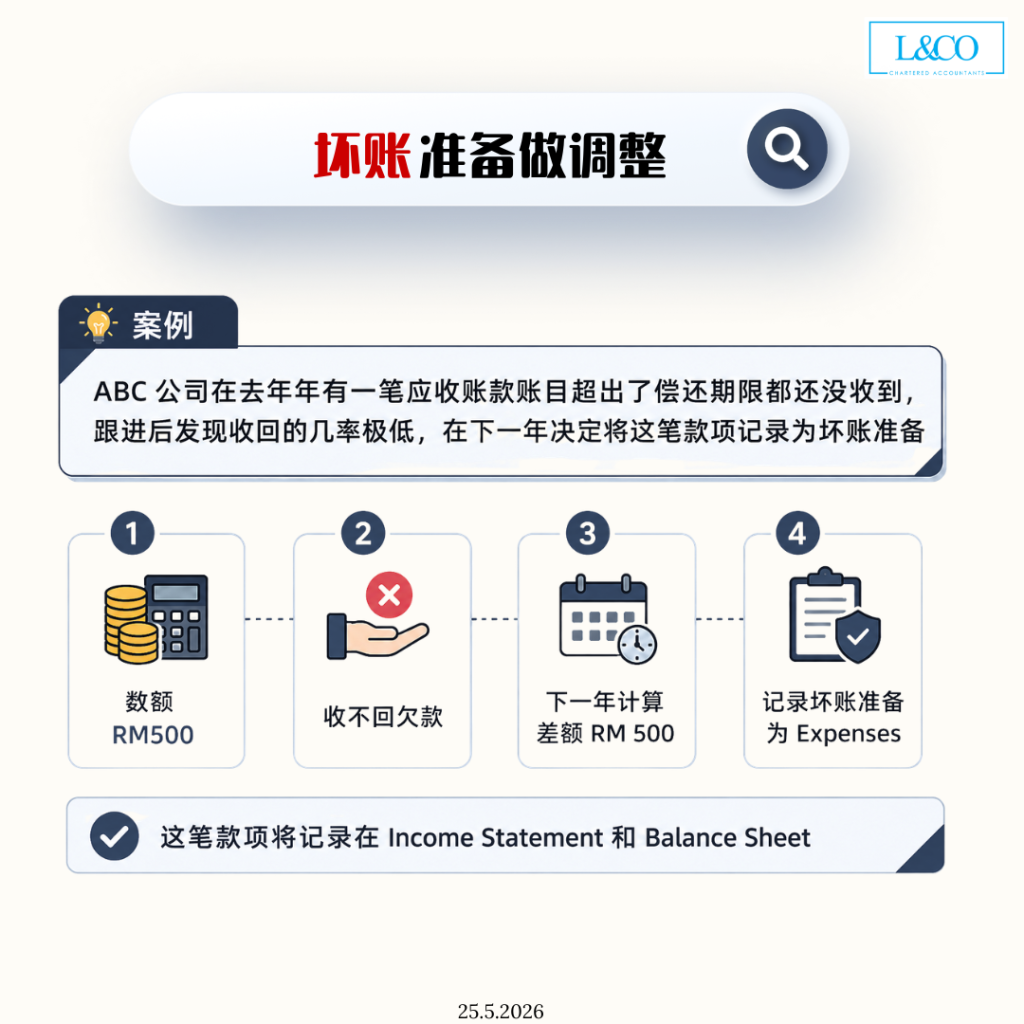

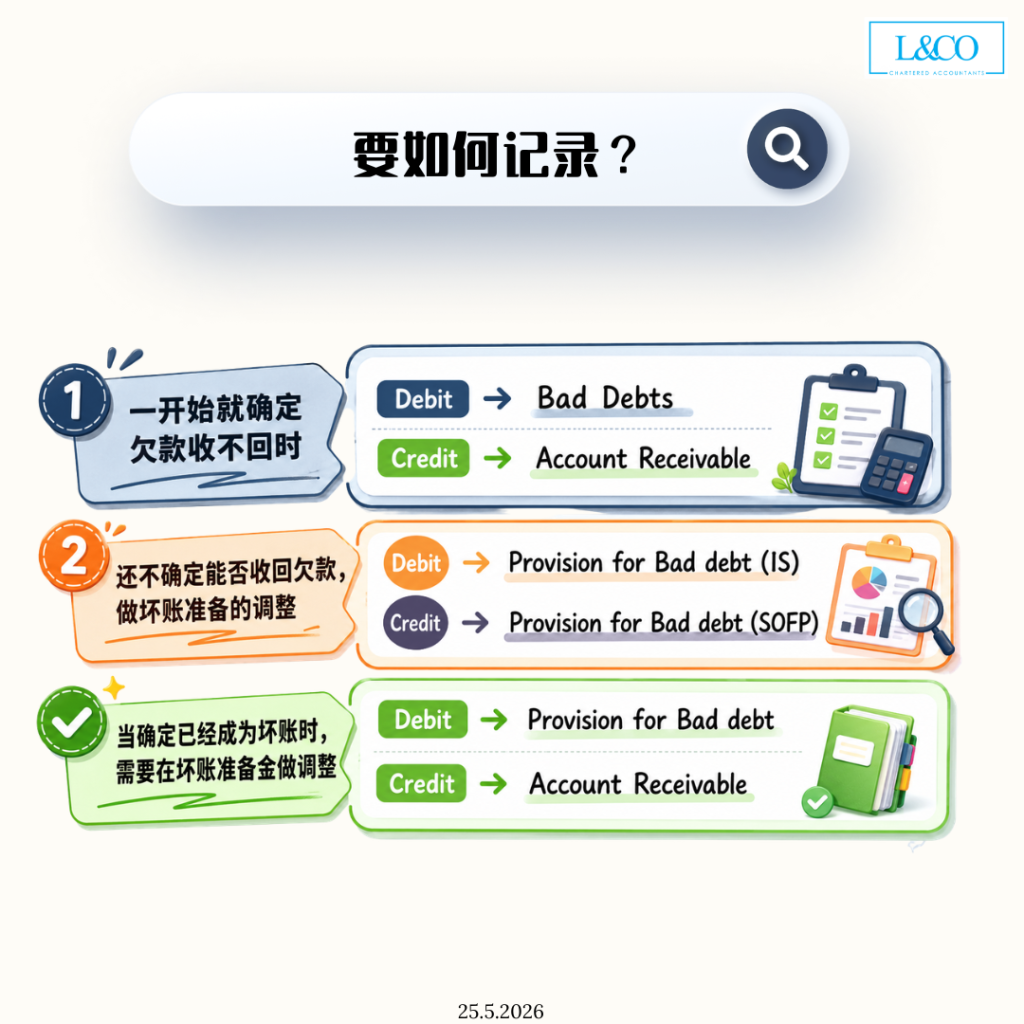

坏账准备如何做调整?

假设:

ABC 公司有一笔 RM500 应收账款,已超过付款期限,经过多次追讨后仍收不回,管理层预计收回机会极低。

在正式确认前,公司可以先:

计提 RM500 坏账准备

相关影响:

- Income Statement(损益表):记录为费用

- Balance Sheet(资产负债表):减少应收账款的可收回价值

如果之后确认完全无法收回,再正式冲销为坏账。

企业为什么要及时处理坏账?

坏账若长期不处理,可能导致:

- 财务报表失真

- 应收账款被高估

- 利润虚高

- 税务处理不准确

- 影响管理层决策

及时进行坏账评估和调整,有助于企业真实反映财务状况。