适用范围、申报方式、豁免条件与数字服务特别规定全解析

常见问题:

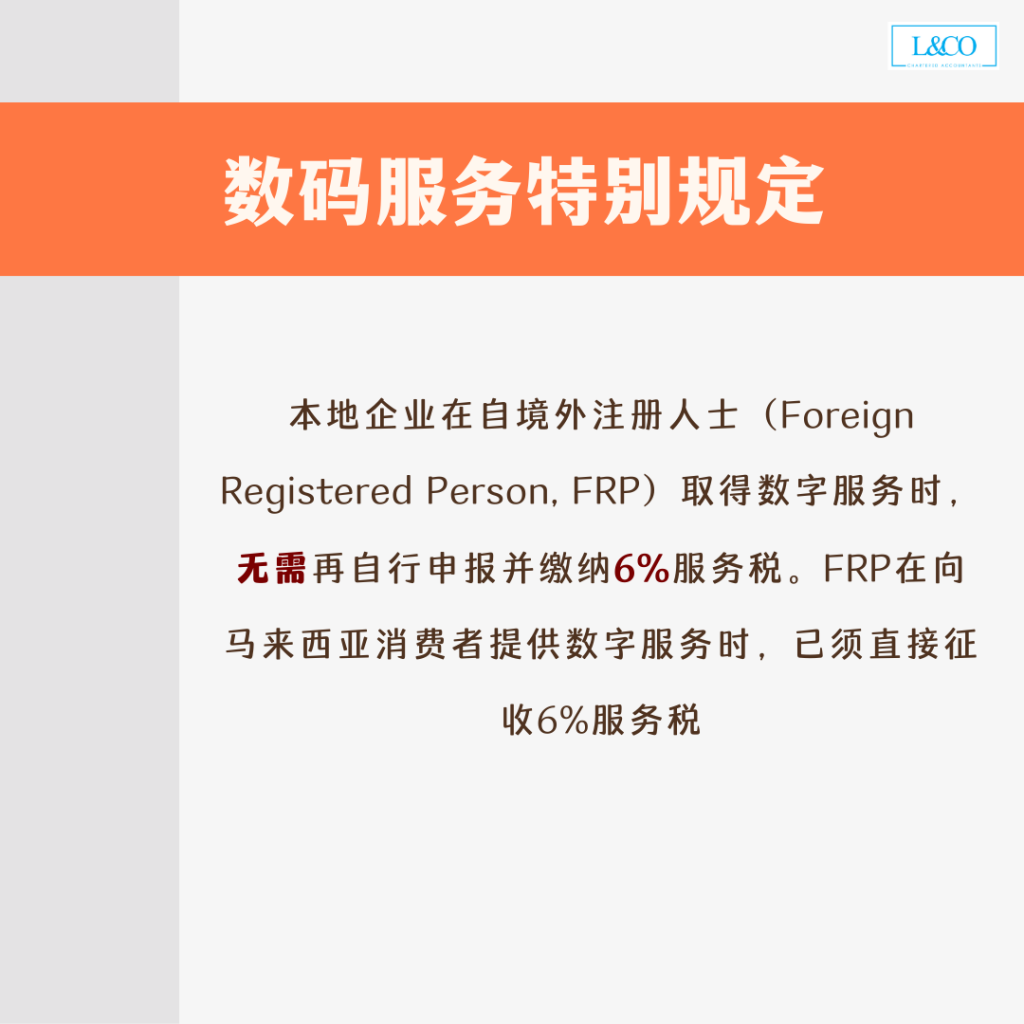

本地企业在自 境外注册人士(Foreign Registered Person, FRP) 取得数字服务时,无需再自行申报并缴纳 6% 服务税。FRP在向马来西亚消费者提供数字服务时,已须直接征收 6% 服务税。

**资料更新于08.09.2025

适用范围、申报方式、豁免条件与数字服务特别规定全解析

本地企业在自 境外注册人士(Foreign Registered Person, FRP) 取得数字服务时,无需再自行申报并缴纳 6% 服务税。FRP在向马来西亚消费者提供数字服务时,已须直接征收 6% 服务税。

**资料更新于08.09.2025